税务会计第一章 总论

- 格式:ppt

- 大小:956.50 KB

- 文档页数:90

会计学第一章总论(一)会计基本理论1.会计的概念概念:会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。

基本特征:①货币为主要计量单位、其他计量尺度作为辅助性补充。

②准确完整性、连续系统性。

(本质特征)2.会计的职能和目标会计职能基本职能核算职能:会计以货币为主要计量单位,对特定主体的经济活动进行确认(初始确认和再确认)、计量(计量属性选择和计量单位确定)、记录(填制会计凭证、账簿)和报告(财务报表)。

确认:初始确认和再确认;交易事项实质、会计要素、是否列入财务报告计量:计量属性选择和计量单位确定记录:填制会计凭证、账簿报告:形成财务报表监督职能:三位一体会计监督体系——单位内部监督、国家监督、社会监督单位内部监督:单位内部的会计的监督职能是指会计机构、会计人员对其特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查,使之达到预期经济活动和会计核算目标的功能。

国家监督:财政、审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定对各有关单位会计资料的真实性、完整性、合法性等实施的监督检查。

社会监督:以注册会计师为主体的社会中介机构等实施的监督活动。

关系:核算是基础,监督是保障拓展职能:预测经济前景、参与经济决策、评价经营业绩会计目标会计的基本目标是向财务报告使用者提供企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策,达到不断提高企业事业单位乃至经济社会整体的经济效益和效率的目的和要求。

向财务会计报告使用者提供决策有用的信息。

财务报告使用者:外部使用者:投资人——关注资本保值、增值情况债权人——关注企业偿债能力政府管理部门——关注企业纳税情况潜在投资人/债权人——关注投资方向内部使用者:经营管理者——关注经验管理所需信息反映企业管理层受托责任履行情况(二)会计基本假设会计确认、计量、记录和报告的前提。

第一章税法总论高频考点:税法原则1.税法基本原则项目具体规定税收法定原则税收法定原则是税法基本原则中的核心内容包括税收要件法定原则和税务合法性原则税收公平原则税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同禁止不平等对待,禁止对特定纳税人给予歧视性对待,禁止在没有正当理由的情况下对特定纳税人给予特别优惠税收效率原则包括经济效率和行政效率实质课税应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式2.税法适用原则项目含义目的和作用法律优位原则法律的效力高于行政立法的效力处理不同等级税法的关系效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的法律不溯及既往原则一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法目的在于维护税法的稳定性和可预测性新法优于旧法原则新法、旧法对同一事项有不同规定时,新法的效力优于旧法避免因法律修订带来新法、旧法对同一事项有不同的规定而引起法律适用的混乱特别法优于普通法原则对同一事项两部法律分别有一般和特别规定时,特别规定的效力高于一般规定的效力打破了税法效力等级的限制,居于特别法地位的级别较低的税法,其效力可以高于作为普通法的级别比较高的税法实体从旧,程序从新原则实体税法不具备溯及力,程序性税法在特定条件下具备一定的溯及力程序优于实体原则在诉讼发生时,税收程序法优于税收实体法确保国家课税权的实现,不因争议的发生而影响税款的及时、足额入库高频考点:税收立法机关分类立法机关法律地位和效力举例税收法律全国人大及其常委会正式立法除《宪法》外,在税收法律体系中,税收法律具有最高的法律效力《企业所得税法》、《个人所得税法》、《税收征收管理法》、《车船税法》、《环境保护税法》、《烟叶税法》、《船舶吨税法》、《车辆购置税法》、《耕地占用税法》、《资源税法》、《契税法》、《城市维护建设税法》授权立法全国人大或其常委会授权立具有国家法律的性质和地位,其法律效力高于行政《增值税暂行条例》、《消费税暂行条例》、《土地增值税暂行条例》法法规税收行政法规国务院行政法规的效力低于宪法、法律,高于地方法规、部门规章、地方规章《企业所得税法实施条例》《税收征收管理法实施细则》地方性法规地方人大及其常委会制定的税收地方性法规目前除了海南省、民族自治地区按照全国人大授权立法规定,在遵循宪法、法律和行政法规的原则基础上,可以制定有关税收的地方性法规外,其他省、市一般都无权制定税收地方性法规税收部门规章财政部、国家税务总局、海关总署不得与税收法律、行政法规相抵触《增值税暂行条例实施细则》《税务代理试行办法》等税收地方规章地方政府在税收法律、法规明确授权的前提下进行,不得与税收法律、行政法规相抵触城市维护建设税、房产税等地方性税种的实施细则等高频考点:税收收入划分收入归属具体税种中央政府固定收入消费税(含进口环节由海关代征的部分)、车辆购置税、关税、由海关代征的进口环节增值税等地方政府固定收入城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税、烟叶税等中央地方共享收入1.增值税:国内增值税中央50%,地方50%。

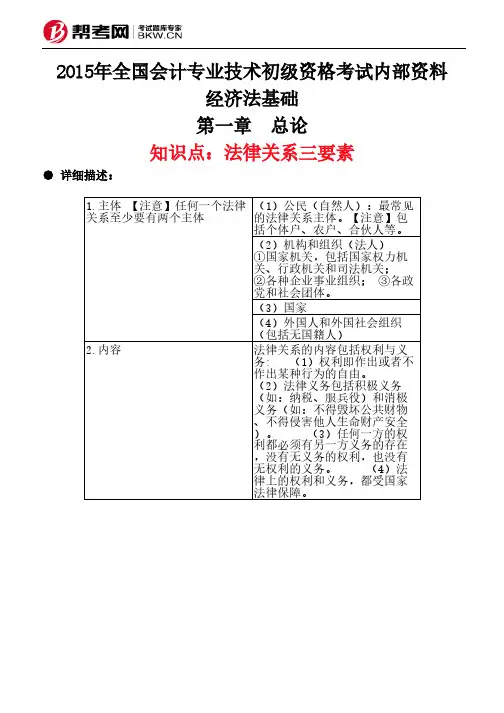

2015年全国会计专业技术初级资格考试内部资料经济法基础第一章 总论知识点:法律关系三要素● 详细描述:1.主体 【注意】任何一个法律关系至少要有两个主体(1)公民(自然人):最常见的法律关系主体。

【注意】包括个体户、农户、合伙人等。

(2)机构和组织(法人)①国家机关,包括国家权力机关、行政机关和司法机关;②各种企业事业组织; ③各政党和社会团体。

(3)国家 (4)外国人和外国社会组织(包括无国籍人) 2.内容法律关系的内容包括权利与义务: (1)权利即作出或者不作出某种行为的自由。

(2)法律义务包括积极义务(如:纳税、服兵役)和消极义务(如:不得毁坏公共财物、不得侵害他人生命财产安全)。

(3)任何一方的权利都必须有另一方义务的存在,没有无义务的权利,也没有无权利的义务。

(4)法律上的权利和义务,都受国家法律保障。

例题:1.下列选项中,不能作为法律关系客体的是()。

A.荣誉称号B.经济管理行为C.非营利组织D.人身正确答案:C解析:选项C属于法律关系的主体。

2.根据我国法律制度的规定,下列各项中,能够成为法律关系主体的有()。

A.自然人B.商品C.法人D.行为正确答案:A,C解析:选项BD是法律关系的客体。

3.下列各项中,可以成为法律关系主体的有()。

3.客体客体的特征:能为人类所控制并对人类有价值。

(1)物 ①自然物:土地、矿藏等 ②人造物:建筑、机器等 ③货币和有价证券(一般等价物) 【注意】物可以有形态也可以没有形态。

(2)非物质财富 ①知识产品(智力成果):著作、发明等 ②道德产品:荣誉称号、嘉奖表彰等(荣誉权) (3)行为——为了达到一定目的,包括积极行为和消极行为 ①生产经营行为; ②经济管理行为; ③提供一定劳务的行为; ④完成一定工作的行为。

(4)人身(部分或整体) 【注意1】活人的整个身体不是法律关系的客体。

【注意2】人身权利不能滥用。

A.某市财政局B.某研究院C.某学术团体D.个体工商户杨某正确答案:A,B,C,D解析:法律关系主体包括:(1)公民;(2)机构和组织(法人);(3)国家;(4)外国人和外国社会组织。