资本预算的法则及计算

- 格式:pptx

- 大小:260.62 KB

- 文档页数:65

第八章 投资决策 计算题

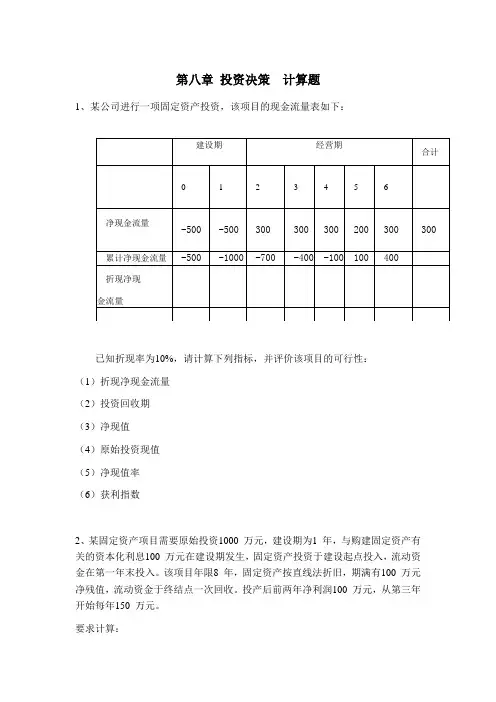

1、某公司进行一项固定资产投资,该项目的现金流量表如下:

已知折现率为10%,请计算下列指标,并评价该项目的可行性:

(1)折现净现金流量

(2)投资回收期

(3)净现值

(4)原始投资现值

(5)净现值率

(6)获利指数

2、某固定资产项目需要原始投资1000 万元,建设期为1 年,与购建固定资产有关的资本化利息100 万元在建设期发生,固定资产投资于建设起点投入,流动资金在第一年末投入。该项目年限8 年,固定资产按直线法折旧,期满有100 万元净残值,流动资金于终结点一次回收。投产后前两年净利润100 万元,从第三年开始每年150 万元。

要求计算: 建设期

经营期

合计

0 1 2 3 4 5 6

净现金流量

-500 -500 300 300 300 200 300 300

累计净现金流量 -500 -1000 -700 -400 -100 100 400

折现净现

金流量

(1)净现值(假设该项目的基准折现率为10%)

(2)获利指数

3、航运公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,甲方案需投资20 000 元,使用寿命为5 年,采用直线法计提折旧,5 年后设备无残值。5 年中每年销售收入为8000 元,每年的付现成本为3000 元,乙方案需投资24 000 元,采用直线折旧法计提折旧,使用寿命也为5 年,5 年后有残值收入4 000 元,5 年中每年的销售收入为10 000元,付现成本第一年为4 000 元,以后随着设备陈旧,逐年将增加修理费200 元,另需垫支营运资金3 000 元,假设所得税率为40%,资本成本为10%。

[要求]计算项目的现金净流量及净现值并比较方案的优劣

4.项目投资的原始总投资为1000 万,建设起点一次投入,建设期为一年,经营期为10 年,投产后第1—5 年的净现金流量分别为100 万元、120 万元、150 万元、250 万元和300 万元,以后每年净现金流量为350 万元。

1 / 18

十万种考研考证电子书、题库视频学习平台 圣才电子书

第五章 实物期权和资本预算

5.1 复习笔记

一、净现值法则面临的挑战

1.净现值法的贴现对象基于主观预测的现金流量

由于投资者无法充分认识影响现金流的变量变动的趋势和幅度,各变量的估值常常带有

主观的成分。因此,在公司金融实践中,常常会出现项目的实际走势和预期发生严重背离的

情形。

2.净现值法是静态方法

净现值法是静态投资分析方法。它假定投资项目的相关变量一旦被估值之后,在项目存

续期内不会改变,项目的实际执行结果和预期的估计是一致的。但是在资本预算实践中,当

项目执行期间出现了新机遇时持有人会考虑对原投资计划进行修正。

3.嵌入实物期权的净现值法估计的合理性

任何投资项目都嵌入了允许项目持有人在未来改变原先投资计划的期权,这种期权被称

为实物期权。因此,根据实物期权理论,项目的价值应该在净现值基础上加上嵌入在项目上

的期权的价值,即:

项目价值=NPV+实物期权价值

二、金融期权及其价值评估

2 / 18

十万种考研考证电子书、题库视频学习平台 圣才电子书

1.看涨期权和看跌期权

(1)看涨期权

①看涨期权的定义

看涨期权是指期权购买者有权以某一特定的执行价格在特定的到期日或之前买入某种

金融资产的权利。

②看涨期权的类型

a.欧式看涨期权,期权的执行期仅有某一特定日期。

b.美式看涨期权,可在到期日或之前行权。

③看涨期权的价格

a.看涨期权的价格随着执行价格的上升而降低。

b.看涨期权的价格随着期权到期日的延长而上升。

(2)看跌期权

①看跌期权的定义

看跌期权是指期权购买者有权以某一特定的执行价格在特定的到期日或之前卖出某种

金融资产的权利。

②看跌期权的类型

a.欧式看跌期权,期权的执行期仅有某一特定日期。

b.美式看跌期权,可在到期日或之前行权。

③看跌期权的价格

第二章:财务报表分析

三、计算分析题

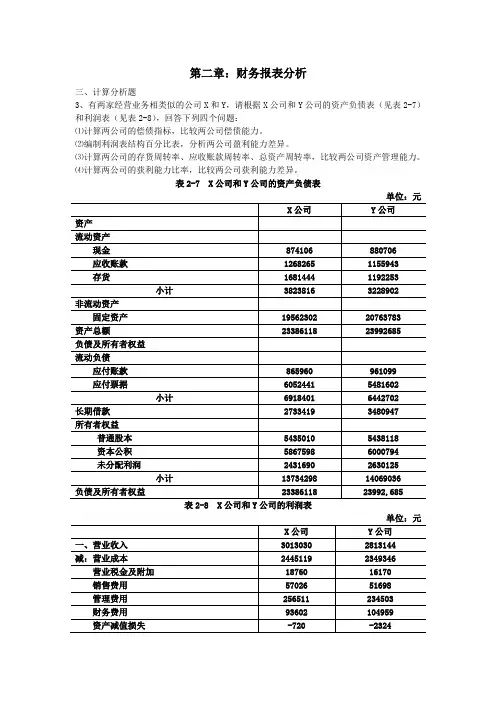

3、有两家经营业务相类似的公司X和Y,请根据X公司和Y公司的资产负债表(见表2-7)和利润表(见表2-8),回答下列四个问题:

⑴计算两公司的偿债指标,比较两公司偿债能力。

⑵编制利润表结构百分比表,分析两公司盈利能力差异。

⑶计算两公司的存货周转率、应收账款周转率、总资产周转率,比较两公司资产管理能力。

⑷计算两公司的获利能力比率,比较两公司获利能力差异。

表2-7 X公司和Y公司的资产负债表

单位:元

X公司 Y公司

资产

流动资产

现金 874106 880706

应收账款 1268265 1155943

存货 1681444 1192253

小计 3823816 3228902

非流动资产

固定资产 19562302 20763783

资产总额 23386118

23992685

负债及所有者权益

流动负债

应付账款 865960 961099

应付票据 6052441 5481602

小计 6918401 6442702

长期借款 2733419 3480947

所有者权益

普通股本 5435010 5438118

资本公积 5867598 6000794

未分配利润 2431690 2630125

小计 13734298 14069036

负债及所有者权益 23386118 23992,685

表2-8 X公司和Y公司的利润表

单位:元

X公司 Y公司

一、营业收入 3013030 2813144

减:营业成本 2445119 2349346

营业税金及附加 18760 16170

销售费用 57026 51698

管理费用 256511 234503

财务费用 93602 104959

资产减值损失 -720 -2324 加:投资收益 -9286 -3125

■刘巍韩静/文 》捆唾 常用的资本预算决策方法有回收期法与净现值 法。尽管净现值法在理论上比回收期法更合理,但 调查结果显示前者的使用频率并未高于后者,原因 在于两种方法所代表的利益不同,这导致股东与管 理者在资本预算决策方法选择上出现利益分歧并进 行博弈,因此建立健全内部激励约束机制是提高企 业资本预算决策效率的重要途径。 》关■诩 净现值法:回收期法;激励约束机制 现箸 耄 篆翥 法与净现值法。回收期法是指通过比 较收回投资需要的时间与企业要求的 回收期来决定是否投资;净现值法是 将项目的净现金流入与流出做比较, 当前者大于后者时采纳该项目,反之 则放弃。理论上净现值法具有回收 期法所不可比拟的优点,它从投资风 险、货币时间价值等角度对资本预算 进行了科学、精确的测算,似乎人们 应该更多地运用净现值法,而回收期 法则应作为辅助方法使用。但据近期 调查,大多数国内企业仍在运用回收 期法;即使在财务理论与实践结合较 好的美国,仍有相当数量的企业在运 用回收期法,这背后的原因究竟是什 么?本文拟就这一问题进行剖析。 回收期法与净现值法的深层次比较 (一)依据的假设不同 净现值法是建立在有效市场理论 与信息完善理论基础上的,以下列条 件为假设:(1)具有一个给定的用 于公司未来现金流量折现的折现率; (2)未来情况是公开的、可观察的、 完整的;(3)未来情况的发生概率是 客观的、可预测的;(4)财务风险 是不变的。该方法强调信息的对称分 布,认为人是完全理性的,能够把握 环境与未来的复杂性与易变性。而回 收期法则假设人的有限理性、信息的 不完备与不对称分布,认为现金流入 的可靠性随时问的推移而降低,因此 该方法更注重项目的安全性,强调在 限定的期间内尽快收回投资。 (二)为之服务的财务管理目标 不『司 回收期法主要服务于“利润最大 化”目标。 “利润最大化”认为企业 的财务目标是有效利用资本,并按照 边际收益等于边际成本的原则进行生 产经营,以获取最多的利润。它的主 要特点是:(1)没有指明利润产生的 时间,忽略了货币存在时间价值这一 现实;(2)资本预算决策的主要依据 是未经风险贴现率调整的预期收益; (3)计算利润时只考虑债务成本, 不考虑股权资金成本。回收期法由于 不考虑时间序列分布、风险及股东必 要报酬率,在运用该方法时可以把现 金付出看作成本,把现金流入看作收 益,收回投资时点就可以看作是项目 盈亏临界点,目标回收期后还未完全 收回现金意味着亏损,提前收回则视 同赢利,对收回的现金流量时间分布 则不加区分。而且该方法强调现金的 收回而忽视盈余再投资,属于一种静 态考核。 净现值法则为“股东财富最大 化”目标服务。“股东财富最大化”