移动支付四种运营模式优劣势

- 格式:ppt

- 大小:368.00 KB

- 文档页数:18

如今,随着人们生活水平的提高。

第三方支付已经深入了人们生活的方方面面。

那么,第三方支付是凭借哪些便利,获得消费者的认可和喜爱呢?本文将具体为您说明,希望能够对您有所帮助。

1.支付方便快捷:微信支付宝可直接和银行卡、信用卡绑定,一键支付方便快捷,付款收银3秒搞定。

2.杜绝假钞、无需找零:假钞是日常交易中人们很是厌恶的一点,而第三方支付刚刚可以杜绝假钞,而且收银过程中还无需找零,大大节约了买卖双方的时间。

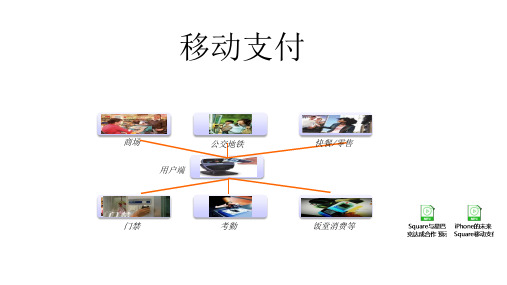

3.高度融合性:第三方支付能和各个行业高度融合,解决行业问题,不管是线上还是线下,全行业娱乐、医疗、出行、餐饮、酒店等等各个场景,第三方支付都能很好的融入。

比如:滴滴、饿了吗、共享单车都是很好的例子。

4.环保、卫生:第三方支付的发展,减少纸币使用,纸币原料的使用就能大大减少,而且还能杜绝纸币上细菌的传递。

此外现在支付宝的蚂蚁森林获得能量还能种树。

用多少人是因为蚂蚁森林才选择用支付宝来支付的,嘿嘿。

5.消费与理财:第三方支付有一个特点就是将你与你的钱之间的实现一种程度的分离,所以花钱的时候好像罪恶感更少一点。

不过为了避免过度消费,你还可以用一些省钱软件来帮助自己规划理财。

有大量的应用程序可以用来追踪支出,可以容易地看到如何购买将更适合您的预算,以避免超支。

6.大数据与营销:第三方支付可以更好利用大数据,客户一旦用第三方支付来消费,商户就可以通过第三方支付系统软件,追踪客户信息,商家在获得关于客户的购买模式等数据之后,可以将其充分利用,以改进自身产品。

或者可以通过第三方支付系统的会员和营销功能,发放会员福利,卡券优惠等活动,来促进客户再次消费。

伴随互联网技术越来越趋向于成熟,第三方支付已迅速渗透到各行各业,第三方支付系统软件功能也被打磨的越来越完善。

7.集成性:以手机为载体,通过与终端读写器近距离识别进行的信息交互,运营商可以将移动通信卡、公交卡、地铁卡、银行卡等各类信息整合到以手机为平台的载体中进行集成管理,并搭建与之配套的网络体系,从而为用户提供十分方便的支付以及身份认证渠道。

2014年移动支付行业分析报告2014年2月目录一、移动支付燃起战火 (3)二、主流模式应用场景不同,各有优势和劣势 (4)1、NFC (5)2、运营商计费 (6)3、二维码支付 (7)4、声波支付 (8)5、手机刷卡器 (9)三、O2O依托支付实现闭环,二维码大放异彩 (10)1、BAT在O2O领域争夺战升级 (10)2、移动支付特别是近端(线下)移动支付是O2O形成闭环的重要步骤 (11)3、支付宝钱包8.0已经在大力推广线下二维码及声波近场支付 (12)4、二维码支付带动的市场空间将达到百亿级别 (15)四、投资策略及重点公司 (15)一、移动支付燃起战火春节以来在微信和支付宝发起O2O大战后,移动支付作为形成闭环的重要环节成为双方争夺的重点。

而在互联网厂商之前,银联和运营商主推的NFC模式也一直在积极寻找应用场景。

我们认为伴随着移动支付技术的发展,移动网购已不再是支撑行业发展的主要场景,线下将成为互联网巨头、收单机构、运营商、银行等多方竞争的核心战场。

因此本文将重点讨论移动近端(线下)支付。

央行发布2013年支付业务统计数据,移动支付业务保持高位增长:2013年共完成16.74亿笔,金额9.64 万亿元,同比分别增长212.86%和317.56%。

根据iResearch艾瑞咨询统计数据显示,2013年第三方移动支付市场交易规模达12197.4亿,同比增速707.0%。

根据支付宝统计,支付宝实名制用户已达3亿;去年支付宝完成了125亿笔的支付,同时支付宝钱包用户突破1亿;去年支付宝手机支付完成了超过27.8亿笔、超过9000亿元的支付。

春节通过支付宝成功付打车款超过150万人,最繁忙的时刻是大年初七,近30万人用支付宝付打车款。

微信红包除夕夜有超过500万人参与抢红包。

嘀嘀打车春节期间全国单日订单数突破100万单,7天平均日增幅约10%,其中微信支付订单比例为68%。

小米科技已于2013年12月26日正式在工商局登记成立小米支。