计量经济学课件

- 格式:pdf

- 大小:223.28 KB

- 文档页数:33

第1章、一元线性回归

§1、经济学与计量经济学:一个笑话和一个例子

1、理论(原假设):世界上没有黑天鹅

计量经济学家A和B分别得到了100个样本:观察并记录了100个天鹅的颜色。A的样本是100个白天鹅。B的样本中有1个黑天鹅。那么,

A得出结论:“_______________”,

B得出结论:“_______________”。 2、Keynes消费函数和生命周期/持久收入假说哪一个是对的?

如何理解使用计量经济学估计出来的Keynes消费函数。

(1)Keynes消费函数:

Consumption=+income+,0<<1

其中是MPC,是自发消费。注意:自发消费是不可观察的。

Keynes消费函数模型,无法理解如下3个图形(计量方程):(见Romer的《Advanced Economics》,P313)。

C

白人

Y 45o 黑人

(a) (b) (c)

(a)静态数据(截面数据):家庭消费-收入数据服从模型的形状。但是无法理解(b)(c)

(b)国家的总量时间序列数据:近似比例线,过原点

(c)分组数据:白人和黑人

思考:请你解释这个现象。 (2)生命周期/持久收入假说(life-cycle/permanent income

hypothesis)

代表性个体的规划问题:

1max()TttuC

subject to

101TTttttCAY

求解模型:

拉格朗日(Lagrangian)方程

1011()()TTTttttttLuCAYC 一阶条件:

《计量经济学》各章主要知识点

计量经济学是一门融合了经济学、统计学和数学的交叉学科,旨在通过建立经济模型、运用数据和统计方法来定量分析经济现象和经济关系。以下将为您详细介绍其各章的主要知识点。

第一章:绪论

这一章主要介绍计量经济学的定义、研究目的和发展历程。让我们了解到计量经济学是利用经济数据和统计方法来验证经济理论、进行经济预测和为政策制定提供依据的学科。还会阐述计量经济学与其他相关学科,如经济学、统计学的联系与区别。同时,会提到建立计量经济模型的基本步骤,包括理论模型的设定、数据收集、模型估计、模型检验和模型应用等。

第二章:一元线性回归模型

一元线性回归模型是计量经济学中最基础的模型之一。我们要掌握模型的数学表达式,即 Y = β₀ + β₁X + u ,其中 Y 是被解释变量,X 是解释变量,β₀ 是截距项,β₁ 是斜率系数,u 是随机误差项。重点理解最小二乘法(OLS)的原理和应用,它是估计模型参数的常用方法。通过最小二乘法,我们可以得到使得样本观测值与模型估计值的残差平方和最小的参数估计值。还需要了解一元线性回归模型的基本假定,如零均值假定、同方差假定、无自相关假定、解释变量与随机误差项不相关假定以及随机误差项服从正态分布假定等。 第三章:多元线性回归模型

在这一章,模型扩展到多个解释变量。多元线性回归模型的一般形式为 Y = β₀ + β₁X₁ + β₂X₂ + + βₖXₖ + u 。要学会如何使用矩阵形式来表示和求解这个模型。同样,多元线性回归模型也有一系列假定,如解释变量之间不存在完全共线性等。参数估计仍然可以使用最小二乘法,但需要注意多重共线性、异方差和自相关等问题的检验和处理。

第四章:异方差性

异方差性是指模型中的随机误差项的方差不是常数,而是随着解释变量的变化而变化。了解异方差性产生的原因,比如模型设定错误、测量误差的变化等。掌握异方差性的检验方法,如图示法、帕克检验、戈德菲尔德 匡特检验等。对于存在异方差性的模型,要学会使用加权最小二乘法(WLS)等方法进行修正,以得到更有效的参数估计。

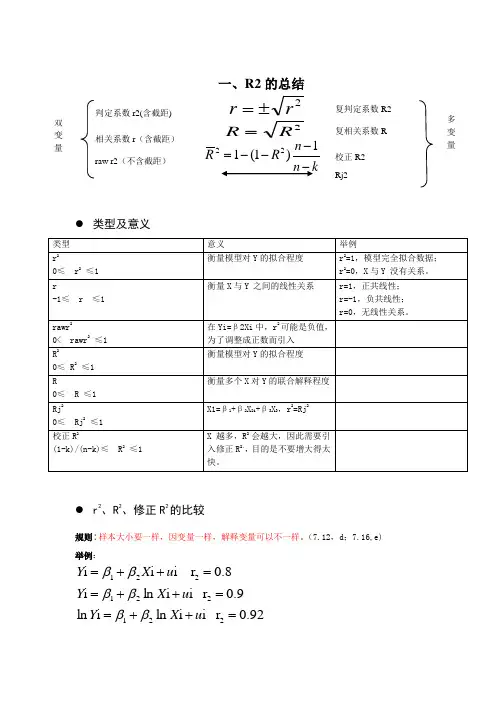

一、R2的总结

类型及意义

类型 意义 举例

r2

0≤ r2 ≤1 衡量模型对Y的拟合程度 r2=1,模型完全拟合数据;

r2=0,X与Y 没有关系。

r

-1≤ r ≤1 衡量X与Y 之间的线性关系 r=1,正共线性;

r=-1,负共线性;

r=0,无线性关系。

rawr2

0< rawr2 ≤1 在Yi=β2Xi中,r2可能是负值,为了调整成正数而引入

R2

0≤ R2 ≤1 衡量模型对Y的拟合程度

R

0≤ R ≤1 衡量多个X对Y的联合解释程度

Rj2

0≤ Rj2 ≤1 X1=β1+β2X2i+β3X3,r2=Rj2

校正R2

(1-k)/(n-k)≤ R2 ≤1 X越多,R2会越大,因此需要引入修正R2,,目的是不要增大得太快。

r2、R2、修正R2的比较

规则:样本大小要一样,因变量一样,解释变量可以不一样。(7.12,d;7.16,e)

举例:

92.0r iilniln9.0r iilni8.0r iii221221221uXYuXYuXY knnRR1)1(122复相关系数R

校正R2 相关系数r(含截距)

raw r2(不含截距) 双

变量

Rj2 多变量 2RR判定系数r2(含截距) 复判定系数R2 2rr注意:线性模型的r2比倒数模型的r2要大;

回归元X越多的话,R2会越大。

无截距的回归跟有截距的回归的R方是不能比较的。(6.15)

二、自由度的总结

规则:凡是平方形式都有自由度,自由度个数是独立观测值个数减去(非独立观察值个数)参数个数。

三、 Eviews 回归表的分析

基本无害的计量经济学

——实证研究者指南

[ 美] 乔舒亚· 安格里斯特

约恩- 斯特芬· 皮施克/ 著 郎金焕 李井奎/ 译

书号 978-7-5432-2058-4/F·510 出版日期 2012.03

定价 38.00 页数 258

读者对象:经济学专业高年级本科生、研究生,相关领域研究学者。

计量经济学的方法和实践不断发展,有些过于新奇的方法本来没必要如此复杂,而且还可能是有害的。虽然对计量经济学基本工具的解释日趋精奥深微,但应用计量经济学的核心内容却保持着大体稳定。这本指南性质的教材为经验研究者把握计量经济学的精义提供一个向导,在讨论回归、工具变量和双重差分法等核心内容的基础上,强调估计值的一般性质(比如回归总是可以近似条件均值函数等),以及对估计值赋予因果解释所需的假设(比如条件独立假设、相似世界等),之后再扩展至非连续实验的回归分析及统计推断等问题。

★ 乔舒亚·安格里斯特(Joshua D. Angrist)

麻省理工学院经济学教授。

★ 约恩-斯特芬·皮施克(Jorn-Steffen Pischke)

伦敦政治经济学院经济学教授。

多元统计分析方法

[德]克劳斯· 巴克豪斯 等/ 著

书号 978-7-5432-1571-9/F·152 出版日期 2009.04

定价 50.00 装帧 平

开本 16 页数 396

读者对象:本书可以作为非数学专业本科和研究生的教材,也可以作为各专业研究人员和工程技术人员的工具书。本书是德国该领域的经典权威著作,它受到各个运用领域师生与读者的推崇,特别在经济管理、工程学、自然科学、医学、心理学和社会学等领域得到广泛的运用。书中涉及了多元统计分析中最常见的九种方法:回归分析、时间序列分析、方差分析、判别分析、逻辑回归、联列表和相合性分析、因子分析、聚类分析和联合分析。在行文时,作者把对数学基础的要求降到了最低限度,自始至终利用一个例子,通过通俗易懂的语言阐述有关方法的原理和运用,并从方法运用的角度出发,介绍了S P S S 软件在有关方面的运行步骤,重点说明读者在运用这些方法时可以把握和调整的方面以及每个方法客观的一面。本书可以整本作为教材,也可以根据需要参阅各章的内容,各章具有相对独立性。