会计报表和纳税申报

- 格式:ppt

- 大小:5.44 MB

- 文档页数:62

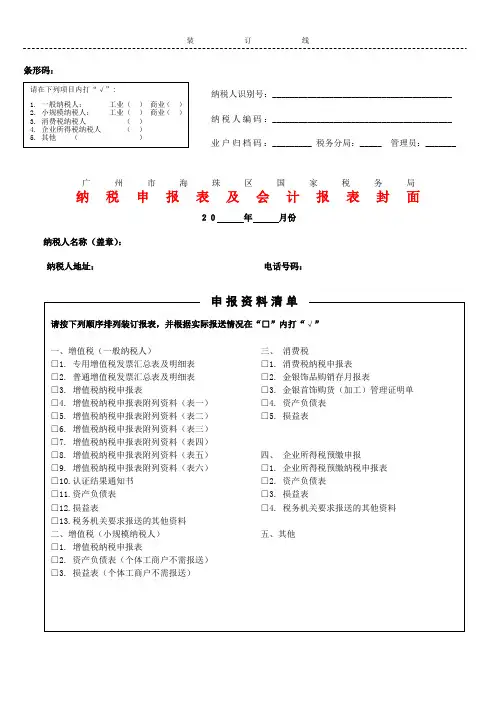

装订线条形码:纳税人识别号:_________________________________________纳税人编码:_________________________________________ 业户归档码:_________ 税务分局:_____ 管理员:_______纳税申报表及会计报表封面20 年 月份纳税人名称(盖章): 纳税人地址:电话号码:请在下列项目内打“√”:1. 一般纳税人: 工业( ) 商业( )2. 小规模纳税人: 工业( ) 商业( )3. 消费税纳税人 ( )4. 企业所得税纳税人 ( )5. 其他 ( )广州市海珠区国家税务局纳税申报表及会计报表封底(税务机关扣税凭证和申报资料审核记录)纳税人名称: 纳税人识别号:经审核无误的,请在“□”中打“√”,如有问题的,应用文字简要说明,并录入征管软件。

审核完成后,附在装订好的资料后备查。

一、扣税凭证的审核□1.扣税凭证种类符合要示。

收购发票的有相应经营范围;海关完税凭证有自营进口( )或委托进口( )业务;运费发票符合规定类型。

□2.开票时间符合抵扣时限的规定。

□3.手工开具的扣税凭证票面填写符合抵扣规定。

□4.抵扣的进项税额属于规定准予抵扣的项目。

□5.《申报扣税凭证封面》注明的扣税凭证份数、金额、税额填写正确。

发函协查 份发票。

二、申报资料之间的审核□1.《增值税纳税申报表附列资料》“财务指标”部分与当期《资产负债表》和《损益表》相关栏目一致。

□2.非防伪税控企业《增值税纳税申报表附列资料》中“进项发票或凭证”部分与《申报表扣税凭证封面》填写相符。

审核人: 审核日期: 20 年月 日装 订 线----------------------------------------------------------------------------------------------------------------------条形码:纳税人编码: _____________________ 税务分局管理员:_____________________ 所属税务分局: _____________________税务登记证号码:_____________________ 业户归档码: _____________________2 0 年。

会计报税流程

会计报税流程主要包括填报纳税申报表、核对数据、缴纳税款和提交申报表等环节。

下面将详细介绍会计报税的流程。

1、准备报税文件:首先,会计需要准备好报税所需的文件,包括公司的会计凭证、账簿、银行对账单等。

同时,还需要获取最新的税法法规和报税软件。

2、填写纳税申报表:根据税法法规,会计需要按照规定的格式填写纳税申报表。

纳税申报表包括企业所得税、增值税等各种税种的申报表。

填写时需仔细核对数据的准确性。

3、核对数据:填写完申报表后,会计需要仔细核对各项数据的准确性。

这包括核对账簿和会计凭证是否一致,核对纳税申报表上各项数目是否正确等。

4、计算税款:根据填写好的纳税申报表,会计需要计算税款金额。

各种税款金额的计算方法不同,需要根据具体的税种和税法规定进行计算。

5、缴纳税款:计算好税款金额后,会计需要将税款缴纳到税务机关指定的银行账户上。

一般通过网银或到银行柜台进行操作。

缴款后会获得缴款凭证,需要妥善保管。

6、制作税务报表:在缴纳税款后,会计需要将缴款凭证和实际缴款金额填入税务报表中,形成完整的报表。

这些报表包括纳税申报表、缴款凭证、缴款通知书等。

7、提交报表:最后,会计需要将制作好的税务报表提交给税务机关。

一般是通过线上报税系统进行提交。

提交后,会计可以获得报税成功的通知或发票。

总之,会计报税的流程包括准备报税文件、填写纳税申报表、核对数据、计算税款、缴纳税款、制作税务报表和提交报表等环节。

整个流程需要保证数据的准确性和及时性,以确保企业按时、正确地完成纳税申报工作。

纳税申报包括哪些具体内容纳税申报是纳税人向税务机关报告其纳税事项和应缴税款的具体内容和过程。

根据相关法律规定,纳税申报主要包括以下内容:

1.纳税人身份信息:包括纳税人名称、纳税人识别号、纳税人地址、法定代表

人姓名、财务负责人姓名、办税人员姓名及联系方式等。

2.财务报表:包括资产负债表、利润表、现金流量表等,以及税务机关要求报

送的其他财务报表。

3.税种和应纳税项目:包括各种税种的计算方法、计税依据、适用税率或单位

税额等,以及应纳税项目的具体金额。

4.扣缴义务人信息:包括扣缴义务人名称、纳税人识别号、纳税人地址、法定

代表人姓名、财务负责人姓名、办税人员姓名及联系方式等。

5.代扣代缴、代收代缴税款信息:包括代扣代缴、代收代缴税款的计算方法、

计税依据、适用税率或单位税额等,以及实际代扣代缴、代收代缴税款的金额。

6.税务机关要求报送的其他信息:比如税务机关要求报送的与纳税和代扣代

缴、代收代缴税款有关的各种合同、协议书及凭证,以及外出经营活动税收管理证明和异地完税证明等。

7.其他相关资料:比如税务机关要求报送的其他涉税资料,包括与纳税相关的

账户情况、财产损失情况等。

总之,纳税申报的内容非常广泛,具体内容可能会因地区和行业的不同而有所差异。

因此,建议广大纳税人在进行纳税申报前,应该认真了解相关的税收法规和政策,按照要求准备好相关的申报材料,及时进行申报并缴纳税款,以确保自身合法经营和符合税收征管要求。

同时,纳税申报也应该是真实、准确和完整的,不能虚报、漏报或者不报,否则可能会受到相应的法律制裁。

会计申报纳税流程

会计申报纳税流程一般包括以下步骤:

1. 财务准备:财务人员需要准备相关的会计报表和凭证,包括资产负债表、利润表、纳税申报表等。

2. 核对账务:财务人员需要核对账务凭证和报表,确保准确无误。

3. 编制纳税申报表:根据税法要求,财务人员编制纳税申报表,并填写相应的税款计算公式。

4. 审核纳税申报表:财务人员需要对纳税申报表进行审核,确保无误。

5. 提交纳税申报表:将编制完成的纳税申报表提交给税务部门进行审核。

6. 缴纳税款:根据税务部门审核结果,财务人员需要缴纳相应的税款。

7. 办理税务登记:如果是首次纳税或有变更情况,需要办理税务登记手续。

8. 及时申报:尽量遵守税务部门的申报时间要求,确保及时申报纳税。

需要注意的是,不同地区和行业的申报纳税流程可能会有一些差异,所以具体操作还需根据当地税法规定和企业实际情况进行调整。