进出口预算表

- 格式:doc

- 大小:313.50 KB

- 文档页数:15

出口预算表

合同号: 000123

预算表编号: STEBG000788 (注:本预算表填入的位数全部为本位币)

项目 预算金额 实际发生金额

合同金额(进出口商之间)

将合同金额换算成人民币

采购成本(出口商与工厂的合同金额)

=工厂报价*采购数量

FOB总价(计算利润时,该项目不加也不减)

如果是FOB合同,合同金额与FOB总价相同;

如果是CFR合同,FOB=CFR - 海运费;

如果是CIF合同,FOB=CIF - 海运费 - 保险费

内陆运费

=出口货物的总体积×80

报检费

=200(如果税率查询中无AB,本栏目可为0)

报关费

=200

海运费

如为FOB方式,海运费=0;

如果采用CFR、CIF贸易术语成交的条件下,海运费计算如下:

整箱装运费=(基本运费+港口附加费+燃油附加费)*集装箱的个数,再换算成人民币

拼箱装运费=按体积计算,X1=单位基本运费(MTQ)×总体积

按重量计算,X2=单位基本运费(TNE)×总毛重

取 X1、X2 中较大的一个,换算成人民币

保险费

按CIF出口时: 保险费=CIF货价(CIF合同金额)×1.1×保险费率;

按CFR、FOB出口时:保险费=0。

核销费

=10

银行费用

L/C银行费用=合同金额(CNY)×0.75% + 200 + 100

D/P银行费用=合同金额(CNY)×0.1%

D/A银行费用=合同金额(CNY)×0.1%

(L/C方式,最低200人民币,D/A、D/P最低100人民币,最高2000人民币)

其他费用

公司综合费用(=合同金额*5%)、检验证书费、邮费及产地证明书费,其中检验证书费为出口商在填写出境报检单时,所申请的检验证书,如健康证书、植物检疫证书等,每张证书收费200元;邮费则是在T/T方式下出口商向进口商邮寄单据时按次收取,每次28美元。

退税收入

退税收入=应退增值税 + 应退消费税

= 采购成本/(1+增值税率)×出口退税率 + 采购成本×消费税税率 利润

=合同金额+退税收入-采购成本-内陆运费-报检费-报关费-海运费-保险费-核销费-银行费用-其他费用

进口预算表

合同号: 000123

预算表编号: STEBG00078 (注:本预算表填入的位数全部为本位币)

项目 预算金额 实际发生金额

合同金额

将合同金额换算成进口国的币种

CIF总价1

如果是CIF合同,合同金额与CIF总价相同;

如果是CFR合同,合同金额加上保险费;

如果是FOB合同,合同金额加上运费和保险费

内陆运费

=总体积*80/汇率

报检费

=200/汇率(税率查询中如无AB字样,本栏目为0)

报关费

=200/汇率

关税2

=该项商品CIF总价×进口优惠税率(注意要用CIF总价,而不是合同金额)

增值税4

=(商品CIF总价+进口关税税额+消费税税额)×增值税率

消费税3

=(商品CIF总价+进口关税税额)×消费税税率/(1 - 消费费税率)

海运费

如为CIF或CFR方式,海运费=0。

如果采用FOB贸易术语成交的条件下,海运费计算如下:

整箱装运费=(基本运费+港口附加费+燃油附加费)*集装箱的箱数,再换算成进口国币种;

拼箱装运费=按体积计算,X1=单位基本运费(MTQ)×总体积

按重量计算,X2=单位基本运费(TNE)×总毛重

取 X1、X2 中较大的一个,换算成进口国币种

保险费

1. 按CIF进口时:保险费=0;

2. 按CFR进口时:保险费=CFR货价×1.1 ×保险费率/ (1 - 1.1 × 保险费率);其中CFR货价就是合同金额;

3. 按FOB进口时:保险费=(FOB货价 + 海运费)×1.1×保险费率/ (1 - 1.1 × 保险费率);其中FOB货价就是合同金额,海运费请其查看配舱通知。

银行费用

L/C银行费用=开证手续费(合同金额×0.25%)+修改手续费+付款手续费(合同金额×0.2%)

D/A银行费用=合同金额×0.1%(最低人民币100元, 最高人民币2000元)

D/P银行费用=合同金额×0.1%(最低人民币100元, 最高人民币2000元)

T/T银行费用=合同金额×0.08%(最低50元,最高1000元) 其他费用

综合费用=合同金额×5%

出口预算表的填写

在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:

基本计算

一、合同金额

二、采购成本

三、FOB总价

四、内陆运费

五、报检费

六、报关费

七、海运费

八、保险费

九、核销费

十、银行费用

十一、其他费用

十二、退税收入

十三、利润

基本计算

(一)毛重、净重、体积计算

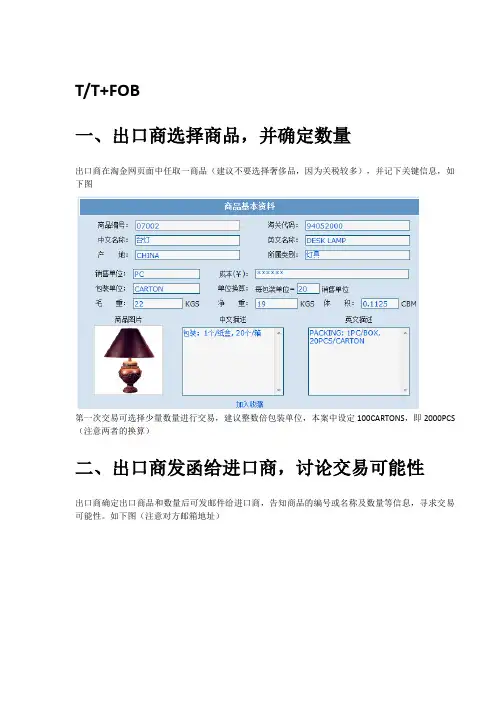

首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。(注意:包装箱数有小数点时,必须进位取整箱。)

例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。如果交易数量为1000只,试分别计算毛、净重、体积?

解:毛重的计算:

单件的毛重=23÷6=3.833KGS

总毛重=3.8333×1000=3833.3KGS

净重的计算:

单件的净重=21÷6=3.5KGS

总净重=3.5×1000=3500KGS

体积的计算:

包装箱数=1000÷6=166.6,取整167箱

总体积=167×0.08052=13.447CBM

例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。如果交易数量为2000CARTON,试分别计算毛、净重、体积?

解:毛重=2000×11.2=22400KGS

净重=2000×10.2=20400KGS

体积=2000×0.014739=29.478CBM

注意:因该类产品销售单位与包装单位相同,故计算时可不考虑单位换算的内容。

(二)报价数量核算

在国际货物运输中,经常使用的是20'集装箱和40'集装箱,20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26TNE,其中1TNE=1000KGS。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在"淘金网"的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、单位换算来计算报价数量。

例1:商品08003(儿童踏板车),销售单位UNIT(辆),包装单位CARTON(箱),单位换算为每箱装6辆,每箱体积为0.0576CBM,毛重为21KGS,试分别计算该商品用20'、40'集装箱运输时的最大可装箱数及相应报价数量。

解:每20'集装箱

按体积算可装箱数为25÷0.0576=434.028

按重量算可装箱数为17.5÷21×1000=833.33

取两者中较小的值,因此最大可装箱数取整434箱,相应销售数量=434×6=2604辆

每40'集装箱

按体积算可装箱数为55÷0.0576=954.861

按重量算可装箱数为26÷21×1000=1238.095

取两者中较小的值,因此最大可装箱数取整954箱,相应销售数量=954×6=5724辆

例2:商品01005(甜玉米罐头),销售单位与包装单位都是CARTON(箱),每箱体积为0.025736CBM,毛重为20.196KGS,试分别计算该商品用20'、40'集装箱运输出口时的最大可装箱数及报价数量。

解:每20'集装箱:

按体积算可装箱数=25÷0.025736=971.402

按重量算可装箱数=17.5÷20.196×1000=866.51

取两者中较小的值,因此最大可装箱数取整866箱

由于销售单位与包装单位相同,该商品的报价数量为866箱。

每40'集装箱:

按体积算可装箱数=55÷0.025736=2137.084