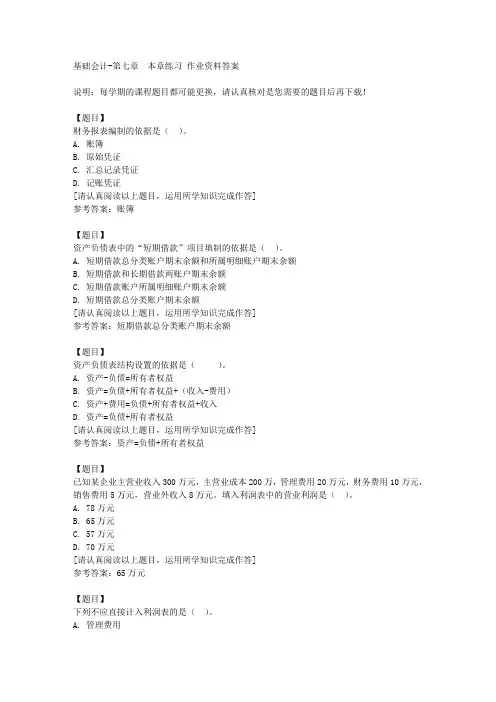

基础会计第七章课后习题答案

- 格式:doc

- 大小:116.00 KB

- 文档页数:9

基础会计第七章课后习题答案

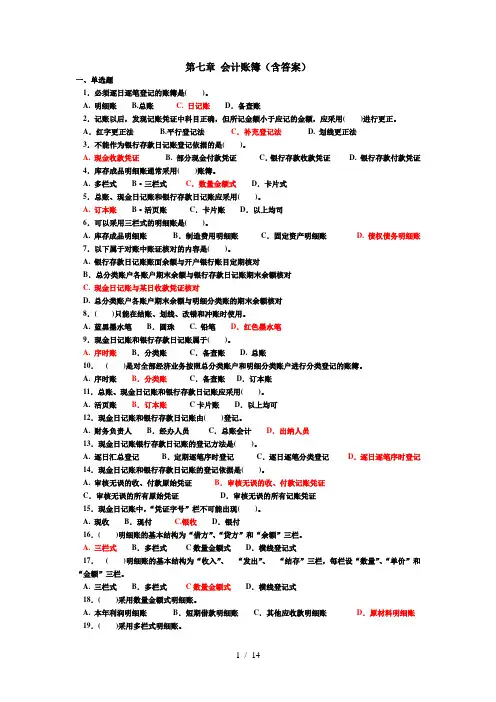

一、单项选择题

1.D2.C 3.C 4.B 5.D 6.D 7.B 8.B 9.B 10.D 11.D 12.C 13.B 14.C 15.C 16.C 17.C

二、多项选择题

1.ABD

2.CD

3.ABCD

4.ABCDE

5.ABCD

6.AC

7.ABC

8.ABE

9.ABCE 10.DE 11.BCD 12.ABC 13.ABCD 14.CD 15.ACD 16.AB

三、业务核算与分析题

习题一

⑴①“应收账款”总账余额=13000-1000=12000

“应收账款”项目=“应收账款”借方余额+“预收账款”借方余额-“坏账准备”

13000=“应收账款”借方余额+0-0

“应收账款”借方余额=13000

“应收账款”总账余额=“应收账款”借方余额-“应收账款”贷方余额

=13000-1000=12000

②“预收账款”总账余额=18600-1000=17600

“预收账款”项目=“预收账款”贷方余额+“应收账款”贷方余额

18600=“预收账款”贷方余额+1000

“预收账款”贷方余额=18600-1000=17600

“预收账款”总账余额=“预收账款”贷方余额-“预收账款”借方余额

⑵固定资产总账余额=647800+175000=822800

⑶未分配利润(年末)=利润分配(年末余额)

=本年利润+年初未分配利润-已分配利润已分配利润=本年利润+年初未分配利润-未分配利润

=179560+8500-139800

=48260

习题二

存货=原材料+在途物资+生产成本+库存商品

=240000+60000+100000+160000

=560000

应收账款=应收账款(借方)+预收账款(借方)-坏账准备=180000+40000

=220000

预付款项=预付账款(借方)+应付账款(借方)

=63000+20000

=83000

固定资产=固定资产-累计折旧-固定资产减值准备

=500000-160000

=340000

应付账款=应付账款(贷方)+预付账款(贷方)

=220000+22000

=242000

应交税费=-2400

预收款项=预收账款(贷方)+应收账款(贷方)

=120000+24000

=144000

应付股利=6000

习题三

⑴营业利润=主营业务收入-主营业务成本-营业税金及附加+其他业务

收入-其他业务成本-销售费用-管理费用-财务费用+投

资收益

=1750000- 910000-133000+77000-66500-140000-98000+3500

+210000

=693000

利润总额=营业利润+营业外收入-营业外支出

=693000+25200-52500

=665700

净利润=利润总额-所得税税费

=665700-219681

=446019

⑵资料中“财务费用”累计发生额为-3500,表示该企业银行存款利息收

入大于同期的利息支出金融机构手续费3500。

习题四

资产负债表

编制单位:华龙公司20X9年12月31日金额单位:元

习题五

1、根据12月份发生的经济业务编制会计分录如下:

⑴借:生产成本23280

贷:原材料23280

⑵借:生产成本6000

制造费用2000

管理费用2000

贷:应付职工薪酬10000 ⑶借:管理费用1000

贷:银行存款1000 ⑷借:制造费用3600

管理费用1200

贷:累计折旧4800 ⑸借:生产成本5600

贷:制造费用5600 ⑹借:库存商品34800

贷:生产成本34800 ⑺借:银行存款64000

贷:主营业务收入64000 ⑻借:库存现金10000

贷:银行存款10000 借:应付职工薪酬10000

贷:库存现金10000 ⑼借:主营业务成本34800

贷:库存商品34800 ⑽借:主营业务收入64000

贷:本年利润64000 ⑾借:本利利润39080

贷:主营业务成本44800

管理费用4200

⑿借:所得税费用6230

贷:应交税费6230

⒀借:本年利润6230

贷:所得税费用6230

借:本年利润18690

贷:利润分配——未分配利润18690

⒁借:利润分配——提取法定盈余公积1869

贷:盈余公积——法定盈余公积1869

2、根据资料编制资产负债表如下:

资产负债表(简化格式)单位:元

习题六

利润表

编制单位:乙公司20*9年12月金额单位:元。