浙江财经大学 中级财务会计第四章 存货

- 格式:ppt

- 大小:418.50 KB

- 文档页数:35

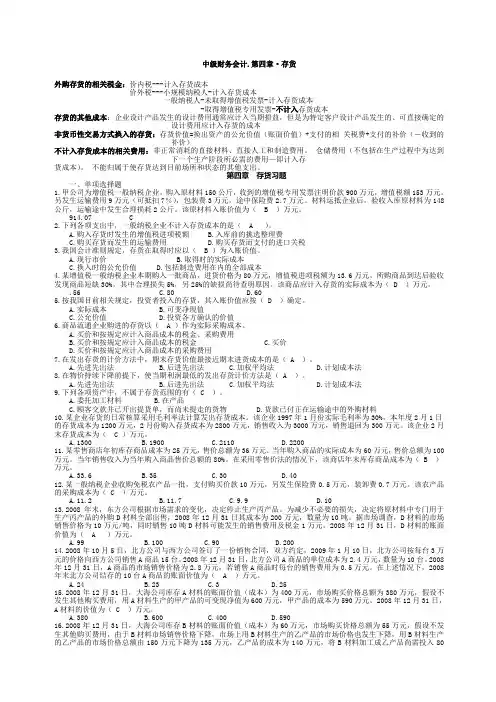

中级财务会计.第四章·存货外购存货的相关税金:价内税---计入存货成本价外税---小规模纳税人-计入存货成本一般纳税人-未取得增值税发票-计入存货成本-取得增值税专用发票-不计入存货成本存货的其他成本:企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品发生的、可直接确定的设计费用应计入存货的成本非货币性交易方式换入的存货:存货价值=换出资产的公允价值(账面价值)+支付的相关税费+支付的补价(-收到的补价)不计入存货成本的相关费用:非正常消耗的直接材料、直接人工和制造费用。

仓储费用(不包括在生产过程中为达到下一个生产阶段所必需的费用—即计入存货成本)。

不能归属于使存货达到目前场所和状态的其他支出。

第四章存货习题一、单项选择题1.甲公司为增值税一般纳税企业。

购入原材料150公斤,收到的增值税专用发票注明价款900万元,增值税额153万元。

另发生运输费用9万元(可抵扣7%),包装费3万元,途中保险费2.7万元。

材料运抵企业后,验收入库原材料为148公斤,运输途中发生合理损耗2公斤。

该原材料入账价值为( B )万元。

914.07 C2.下列各项支出中,一般纳税企业不计入存货成本的是( A )。

A.购入存货时发生的增值税进项税额B.入库前的挑选整理费C.购买存货而发生的运输费用D.购买存货而支付的进口关税3.我国会计准则规定,存货在取得时应以( B )为入账价值。

A.现行市价B.取得时的实际成本C.换入时的公允价值D.包括制造费用在内的全部成本4.某增值税一般纳税企业本期购入一批商品,进货价格为80万元,增值税进项税额为13.6万元。

所购商品到达后验收发现商品短缺30%,其中合理损失5%,另25%的缺损尚待查明原因。

该商品应计入存货的实际成本为( D )万元。

.56 C.80 D.605.按我国目前相关规定,投资者投入的存货,其入账价值应按( D )确定。

A.实际成本B.可变净现值C.公允价值D.投资各方确认的价值6.商品流通企业购进的存货以( A )作为实际采购成本。