基础会计第11章

- 格式:pptx

- 大小:159.31 KB

- 文档页数:38

第十一章1.会计的历史变迁会计产生于社会生产实践即物质资料的生产中。

会计作为一门学科是近几百年的事,但其作为一项记录、计算和考核收支的工作,无论在中国还是外国,都是源远流长,几乎同人类社会一样古老。

(1)古代会计阶段:(2)近代会计阶段——近代会计是商品经济的产物。

主要是指西方从15世纪50年代产生于意大利的复式簿记开始,到20世纪30年代末出现的第一份代表美国“公认会计原则”的“会计研究公报”为止的这一段历史时期的会计理论与实务。

其主要标志有二:❶利用货币计量进行价值核算;❷广泛采用复式记账法,从而形成现代会计的基本特征和发展基石。

随着19世纪初产业革命的完成,以及以资本所有权和经营权分离为特点的股份公司的出现,要求在经济活动和财务活动中以“自由职业”身份出现的注册会计师或特许会计师产生了,1854年,在英国的苏格兰成立了第一个会计师协会——爱丁堡会计师公会,这是会计发展史上的又一个里程碑。

(3)现代会计阶段:会计学科在20世纪30年代成本会计的基础上,紧密配合现代管理理论和实践的需要,逐步形成了为企业内部经营管理提供信息的管理会计体系,从而使会计工作从传统的事后记账、算账、报账,转为事前的预测与决策、事中的监督与控制、事后的核算与分析。

管理会计的产生与发展,是会计发展史上的一次伟大变革,从此,现代会计形成了财务会计和管理会计两大分支。

2. 会计目标会计目标是指财务会计目标。

“财务会计的目标是指在一定的历史条件下,人们通过财务会计所意欲实现的目的或到达的最终成果”①通过前述的会计的历史变迁,我们已经知道在会计发展的不同历史阶段,会计服务的对象不同,人们通过会计意欲实现的目的也有所不同,即财务会计目标不同。

历史进入20世纪30年代,现代经济的发展加速了企业组织形式的变革,股份公司这一新的企业组织形式,因其经营资金主要来源于众多的投资者并形成了委托——代理关系。

企业的经营管理者既要利用会计为企业的经营管理服务,也要通过会计向投资人和债权人提供与其进行投资或信贷等经济决策相关信息。

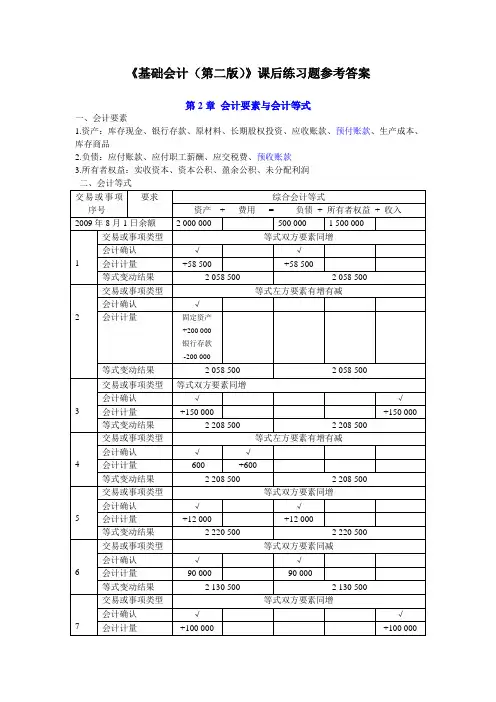

《基础会计(第二版)》课后练习题参考答案第2章会计要素与会计等式一、会计要素1.资产:库存现金、银行存款、原材料、长期股权投资、应收账款、预付账款、生产成本、库存商品2.负债:应付账款、应付职工薪酬、应交税费、预收账款3.所有者权益:实收资本、资本公积、盈余公积、未分配利润第3章账户设置二、会计账户第4章复式记账一、借贷记账法1.编制会计分录:(1)借:银行存款400 000贷:实收资本400 000(2)借:固定资产80 000贷:银行存款80 000(3)借:在途物资30 000贷:应付账款30 000(4)借:库存现金 4 000贷:银行存款 4 000(5)借:银行存款40 000贷:短期借款40 000(6)借:应付账款70 000贷:银行存款70 000(7)借:生产成本9 000贷:原材料9 000(8)借:短期借款30 000贷:银行存款30 0002.开设相应账户并登记总分类账(T型账)(略)3.总分类账户发生额及余额试算表二、平行登记1.编制会计分录(1)借:固定资产50 000贷:应付账款——东华公司50 000(2)借:在途物资——H材料20 000——Y材料16 000贷:银行存款20 000应付账款——贸发公司16 000 (3)借:应付账款——东华公司50 000贷:银行存款50 000 (4)借:应付账款——贸发公司36 000贷:银行存款 36 000(5)借:生产成本 34 000贷:原材料——H 材料 28 000 ——Y 材料 6 0002.登记“在途物资”、“应付账款”和“原材料”的总分类账和明细分类账(T 型账户)(略)3.总分类账户与明细分类账发生额及余额试算表第5章 会计凭证一、专用记账凭证1.应填制收款记账凭证收款记账凭证借方科目:银行存款 20××年 10月3日 银收字第 1 号附件 壹 张 会计主管 记账 稽核 填制 出纳 交款2.应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 5日 银付字第 1 号附件 贰 张 会计主管 记账 稽核 填制 出纳 领款3.应填制转转记账凭证 转账记账凭证附件 壹 张会计主管 记账 稽核 填制4.应填制付款记账凭证付款记账凭证 贷方科目:银行存款 20××年10月 15日 银付字第 2 号附件 贰 张会计主管 记账 稽核 填制 出纳 领款5.应填制收款记账凭证 收款记账凭证 借方科目:银行存款 20××年 10月17日 银收字第 2 号附件 贰 张6. 应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 18日 银付字第 3 号附件 贰 张 会计主管记账 稽核 填制 出纳 领款7. 应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 22日 银付字第 4 号附件 贰 张会计主管记账稽核填制出纳领款8.应填制付款记账凭证付款记账凭证贷方科目:银行存款20××年10月 24日银付字第 5 号附件贰张会计主管记账稽核填制出纳领款9. 应填制付款记账凭证付款记账凭证贷方科目:库存现金20××年10月 28日现付字第 1 号附件壹张会计主管记账稽核填制出纳领款10.应填制付款记账凭证付款记账凭证贷方科目:银行存款20××年10月 24日银付字第 6 号附件贰张会计主管记账稽核填制出纳领款二、科目汇总表1.科目汇总表工作底稿(略),可参照教材P1242.科目汇总表第6章会计凭证一、日记账及总账的登记1.编制会计分录(1)付款记账凭证(现付字第1号)借:在途物资150贷:库存现金150(2)应填制两张记账凭证1)转账凭证(转字第1号)借:管理费用 2 000贷:其他应收款——张达 2 000 2)付款记账凭证(现付字第2号)借:管理费用400贷:库存现金400 (3)付款凭证(银付字第1号)借:库存现金15 000贷:银行存款15 000(4)付款凭证(现付字第3号)借:应付职工薪酬15 000贷:库存现金15 000(5)应填制两张记账凭证1)转账凭证(转字第2号)借:管理费用 2 250贷:其他应收款——王林 2 250 2)收款记账凭证(现收字第1号)借:库存现金750贷:其他应收款——王林750 (6)收款凭证(现收第2号)借:库存现金 1 800贷:其他业务收入 1 800 (7)付款凭证(现付字第4号)借:银行存款 1 000贷:库存现金 1 000总账二、总分类账的登记总账总账其余账户略第7章一般企业主要交易和事项的账务处理一、企业筹资活动的账务处理确定记账凭证种类,编制会计分录:(1)收款记账凭证借:银行存款 1 200 000贷:股本 1 000 000资本公积——股本溢价200 000(2)转账记账凭证借:固定资产150 000贷:股本150 000(3)转账记账凭证借:无形资产50 000贷:股本50 000(4)转账记账凭证借:资本公积200 000贷:股本200 000(5)付款记账凭证(该业务极少发生,可能的话就是股票回购)借:股本80 000贷:银行存款80 000(6)收款记账凭证借:银行存款100 000贷:短期借款100 000(7)收款记账凭证借:银行存款100 000贷:长期借款100 000(8)收款记账凭证借:银行存款100 000贷:应付债券100 000(9)付款记账凭证借:财务费用80 000贷:银行存款80 000(10)转账记账凭证借:在建工程200 000贷:长期借款200 000(11)付款记账凭证借:长期借款212 000贷:银行存款212 000(12)转账记账凭证(到期一次付息)借:财务费用50 000贷:应付债券50 000(13)付款记账凭证借:应付债券550 000贷:银行存款550 000二、企业经营活动的账务处理(1)付款记账凭证借:在途物资——甲材料 4 000应交税费——应交增值税(进项税额)680贷:银行存款 4 680(2)付款记账凭证借:预付账款——东方公司7 020贷:银行存款7 020(3)转账记账凭证借:在途物资——乙材料 6 000应交税费——应交增值税(进项税额) 1 020贷:预付账款——东方公司7 020(4)转账记账凭证借:在途物资——甲材料120——乙材料360贷:应付账款——东方公司480(5)转账记账凭证借:在途物资——乙材料 3 180应交税费——应交增值税(进项税额)510贷:应付账款——东方公司 3 690(6)付款记账凭证借:应付账款——东方公司 3 690贷:银行存款 3 690(7)转账记账凭证借:原材料——甲材料 3 920——乙材料9 540借:在途物资——甲材料3920——乙材料9 540(8)付款记账凭证借:管理费用100贷:库存现金100(9)付款记账凭证借:固定资产20 000贷:银行存款20 000(10)转账记账凭证借:在建工程——安装工程88 400贷:应付账款88 400(如果考虑增值税,应借记“应交税费-应交增值税(进项税额)”,按买价×税率计价,也可能运费计提进项税额,看具体而定。