公司理财课件习题整理

- 格式:doc

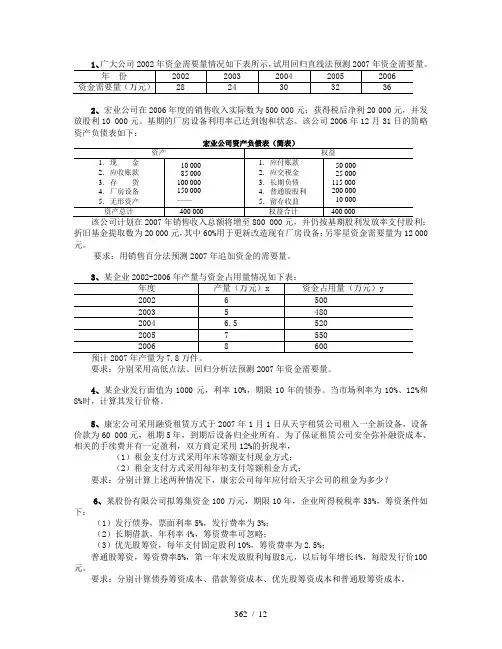

- 大小:420.50 KB

- 文档页数:14

精品教学课件设计 | Excellent teaching plan 冲刺班讲义公司理财部分 第一题至第六题来自于CPA财务管理课本例题 第七题

8.(2002年考题)E公司的2001年度财务报表主要数据如下(单位:万元):

收入 1000 税后利润 100 股利 40 留存收益 60 负债 1000 股东权益(200万股,每股面值1元) 1000 负债及所有者权益总计 2000 要求:请分别回答下列互不相关的问题: (1)计算该公司的可持续增长率。 权益净利率=100/1000×100%=10%

可持续增长率= 2) 假设该公司2002年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多 少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。 【提示】指标推算时,凡是要推算的指标名称中,涉及“资产”的,均不能直接应用公式推算。包括资产周转率、资产负债率(权益乘数)。 此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入公式推算。 提高销售净利率: 设销售净利率为R,则:

②提高资产负债率: 精品教学课件设计 | Excellent teaching plan 因为资产周转率不变,所以资产增长率=销售收入增长率=10%, 所以预计总资产需要=2000×(1+10%)=2200(万元) 由于销售净利率、留存收益率不变,则: 增加的留存收益=预计销售收入×销售净利率×留存收益比率=1100×10%×0.6=66 因为不发行股票:增 加的留存收益=增加的所有者权益 所以预计所有者权益=1000+66=1066(万元) 负债=总资产-所有者权益=2200-1066=1134(万元) 资产负债率=负债/总资产=1134/2200=51.55% (3)如果公司计划2002年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。 资产周转率不变时,销售增长率和资产增长率是一致的,即资产增长15% 资产负债率不变,资产增长15%,负债也增长15%,所有者权益也增长15% 2002年的所有者权益增加=1000×15%=150万元 所有者权益增加有两个来源,一是留存收益增加,一是筹集新的股权资本。只要计算出留存收益增加,剩下的就是应当筹集的股权资本。 销售净利率不变:2002年净利=100×(1+15%)=115(万元) 收益留存率不变:2002年留存收益=115×60%=69(万元) 应当筹集的股权资本=150-69=81万元 假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股份取得。如果通过借款补充资金,由于 资产负债率提高,新增借款的利息率为6.5%,而2001年负债的平均利息率是5%;如果通过增发股份补充资金,预计发行价格为10元/股。假设公司的所 得税率为20%,固定的成本和费用(包括管理费用和营业费用)可以维持在2001年125万元/年的水平,变动成本率也可以维持2001年的水平,请计算 两种筹资方式的每股收益无差别点(销售额)。 当前的税前利润=净利润/(1-所得税率)=100/(1-20%)=125(万元) 当前利息=负债×利率=1000×5%=50(万元) 息税前利润=税前利润+利息=125+50=175(万元) 息税前利润=销售收入×(1-变动成本率)-固定成本 175=1000×(1-变动成本率)-125 变动成本率=70% ③需要增加资金=200(万元) 增发股份=需要增加资金/股价=200/10=20万股 精品教学课件设计 | Excellent teaching plan ④设每股盈余无差别点为S:

解方程:S=1060万元 第八题 【例·计算题】(2008年)C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值1000元,票面利率12%,是每半年付息一次的不可赎回债券,该债券还有5年到期,当前市价1051.19元,假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,属于每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的β系数为1.2,公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%,市场平均风险溢价估计为6%。 (5)公司所得税税率:40%。 要求: (1)计算债券的税后资本成本; (2)计算优先股资本成本; (3)计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

已知:(P/A,5%,10)=7.7217,(P/F,5%,10)=0.6139 (P/A,6%,10)=7.3601,(P/F,6%,10)=0.5584 『正确答案』 (1)1000×12%/2×(P/A,K,10)+1000×(P/F,K,10)=1051.19 60×(P/A,K,10)+1000×(P/F,K,10)=1051.19 精品教学课件设计 | Excellent teaching plan 根据内插法,求得: 半年期债券税前成本=5.34% 半年期债券税后成本 =5.34%×(1-40%)=3.2% 债券的税后资本成本=(1+3.2%)2-1=6.5% (2)每季度股利=100×10%/4=2.5(元) 季度优先股成本=2.5/(116.79-2)×100%=2.18% 优先股资本成本=(1+2.18%)4-1=9.01% (3)按照股利增长模型 普通股资本成本=4.19×(1+5%)/50+5%=13.80% 按照资本资产定价模型普通股资本成本=7%+1.2×6%=14.2% 普通股资本成本=(13.80%+14.2%)÷2=14% (4)加权平均资本成本=6.5%×30%+9.01%×10%+14%×60%=11.25% 第十题 4.D企业长期以来计划收购一家营业成本较低的服务类上市公司(以下简称“目标公司”),其当前的股价为18元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。D企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:

项目 甲公司 乙公司 丙公司 丁公司 目标公司 普通股数 500万股 700万股 800万股 700万股 600万股 每股市价 18元 22元 16元 12元 18元 每股销售收入 22元 20元 16元 10元 17元 每股收益 1元 1.2元 0.8元 0.4元 0.9元 每股净资产 3.5元 3.3元 2.4元 2.8元 3元 预期增长率 10% 6% 8% 4% 5%

要求:(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。 (2)分析指出当前是否应当收购目标公司(计算中保留小数点后两位)。 精品教学课件设计 | Excellent teaching plan 第11题 【正确答案】 (1)因为该企业没有负债,所以净利润即为无杠杆的净收益(税后经营利润)。 2003年无杠杆的净收益(税后经营利润)=476(万元) 2003年折旧和摊销=110+20=130(万元) 2003年净营运资本增加=1210-1144=66(万元) 因为:期末长期资产净值=期初长期资产净值+资本支出-折旧摊销 所以:资本支出=(期末长期经营资产净值-期初长期经营资产净值)+折旧摊销 2003年资本支出=3076-2839+130=367(万元) 2003年企业现金流量=税后经营利润+折旧和摊销-营运资本增加-资本支出=476+130-66-367=173(万元) 由于公司没有负债,股权自由现金流量=企业现金流量=173万元。 精品教学课件设计 | Excellent teaching plan (2)因为2004年进入稳定期: 2004年企业现金流量=(1+g)×无杠杆净收益2003-g×净营运资本2003-g×长期资产2003 =476×(1+6%)-1210×6%-3076×6% =504.56-72.6-184.56=247.4(万元) 因为该企业没有负债,2004年股权现金流量=2004年企业现金流量 折现率=8%+1.1×2%=10.2% 股权价值=247.4/(10.2%-6%)=5890.48(万元) 每股价值=5890.48/3877=1.52(元)。

【知 识 点】股权自由现金流法

第12题 2.某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。 要求:进行是否应该更换设备的分析决策,并列出计算分析过程。 【答案】本题的主要考核点是平均年成本的计算及其应用。 因新旧设备使用年限不同,应运用考虑货币时间价值的平均年成本比较二者的优劣。 (1)继续使用旧设备的平均年成本 每年付现操作成本的现值=2150×(1-30%)×(P/A, 12%, 5) =2150×(1-30%)×3.6048 =5425.22(元) 年折旧额=(14950-1495)÷6 =2242.50(元) 每年折旧抵税的现值=2242.50×30%×(P/A, 12%, 3) =2242.50×30%×2.4018 =1615.81(元) 残值收益的现值=[1750-(1750-14950×10%)×30%]×(P/S, 12%, 5) =[1750-(1750-14950×10%) ×30%]×0.5674 =949.54(元) 旧设备变现收益=8500-[8500-(14950-2242.50×3)] ×30% =8416.75(元) 继续使用旧设备的现金流出总现值=5425.22+8416.75-1615.81-949.54 =11276.62(元) 继续使用旧设备的平均年成本=11276.62÷(P/A, 12%, 5) =11276.62÷3.6048 =3128.22(元) (2)更换新设备的平均年成本 购置成本=13750(元) 每年付现操作成本现值=850×(1-30%)×(P/A, 12%, 6) =850×(1-30%)×4.1114