产业别个人企业営业状况(1事业所当)(昭和27年度

- 格式:xls

- 大小:98.00 KB

- 文档页数:48

第1篇日本,作为世界著名的工业强国,其工程施工企业在全球范围内都享有很高的声誉。

在过去的几十年里,日本工程施工企业凭借其先进的技术、严谨的管理和高质量的服务,在国内外市场占据了重要地位。

然而,随着全球化和国内市场环境的变化,日本工程施工企业也面临着诸多挑战和机遇。

以下是日本工程施工企业现状的简要分析。

一、企业规模与市场分布日本工程施工企业规模较大,主要集中在建筑、土木、环境、能源等领域。

在国内外市场,日本工程施工企业业务遍布全球,尤其在亚洲、欧洲、北美洲等地区具有较强的竞争力。

在国内市场,日本工程施工企业主要参与大型基础设施、商业地产、住宅等项目的建设。

二、技术优势日本工程施工企业在技术创新方面具有明显优势。

长期以来,日本企业注重技术研发,投入大量资金用于提高施工技术和设备水平。

在抗震、节能、环保等方面,日本工程施工企业积累了丰富的经验,其施工技术在世界上具有较高水平。

三、管理优势日本工程施工企业在项目管理方面具有严谨、规范的特点。

企业内部建立了完善的管理制度,对施工过程中的各个环节进行严格把控,确保工程质量和进度。

此外,日本工程施工企业注重人才培养,拥有一支高素质的员工队伍,为项目顺利实施提供了有力保障。

四、市场环境变化近年来,日本国内市场逐渐饱和,工程施工企业面临市场竞争加剧、项目利润空间缩小的压力。

同时,国际市场波动也对日本工程施工企业造成一定影响。

为应对这些挑战,日本工程施工企业开始拓展海外市场,寻求新的发展机遇。

五、环保与可持续发展随着全球环保意识的不断提高,日本工程施工企业将环保理念贯穿于项目全生命周期。

在施工过程中,企业注重节能减排,采用环保材料和工艺,降低对环境的影响。

此外,日本工程施工企业还积极参与可持续发展项目,推动行业绿色发展。

六、人才培养与传承日本工程施工企业高度重视人才培养,通过内部培训、外部招聘等方式,为员工提供广阔的发展空间。

同时,企业注重传承,将优秀的企业文化和技术经验传承给新一代员工,为行业持续发展奠定基础。

私的独占の禁止及び公正取引の確保に関する法律この項目では、日本の独占禁止法について記述しています。

本法を含む総称としての独占禁止法について占禁止法」をご覧ください。

日本の法令私的独占の禁止及び公正取引の確保に関する法律(してきどくせんのきんしおよびこうせいとりひきのかくほにかんするほうりつ、昭和22年4月14日法律第54号)は、私的独占、不当な取引制限及び不公正な取引方法を禁止し、事業支配力の過度の集中を防止して、結合、協定等の方法による生産、販売、価格、技術等の不当な制限その他一切の事業活動の不当な拘束を排除することを目的とする日本の法律である(同法1条)。

同法は、こうした事業活動の不当な拘束を排除することにより、公正な競争を促進し、事業者の創意を発揮させ、事業活動を盛んにし、雇用及び国民実所得の水準を高め、以って一般消費者の利益を確保するとともに、国民経済の民主的で健全な発展を促進するという政策目的[1]に基づき制定されている(同条)。

1条の目的を達成することを任務とする公正取引委員会を置くと定める(同法27条1項)。

同法律には法令用語で言うところの「題名」は付されておらず、頭書の名称は制定時の公布文から引用したいわゆる「件名」である。

独占禁止法ないし独禁法と略称されることも多い。

内閣官房による標準対訳(英訳)では、"Act on Prohibition of Private Monopolization and Maintenance of Fair Trade"と訳される。

目次[非表示]∙ 1 構成∙ 2 弊害要件∙ 3 規制類型o 3.1 私的独占o 3.2 不当な取引制限o 3.3 不公正な取引方法▪ 3.3.1 一般指定▪ 3.3.2 特殊指定o 3.4 事業者団体規制o 3.5 企業結合規制▪ 3.5.1 合併▪ 3.5.2 共同新設分割・吸収分割▪ 3.5.3 共同株式移転▪ 3.5.4 事業の譲受け等の規制▪ 3.5.5 会社による株式保有の規制▪ 3.5.6 銀行・保険会社による議決権保有規制▪ 3.5.7 役員兼任規制(13条)▪ 3.5.8 会社以外のものによる株式保有規制(14条)▪ 3.5.9 エンフォースメント▪ 3.5.10 届出制度▪ 3.5.11 事前相談制度o 3.6 例外的な規制▪ 3.6.1 事業支配力過度集中会社の規制▪ 3.6.2 独占的状態に対する規制∙ 4 エンフォースメント(法の執行)o 4.1 排除措置命令o 4.2 課徴金納付命令▪ 4.2.1 課徴金減免制度o 4.3 刑事罰o 4.4 民事訴訟(差止め・損害賠償)∙ 5 申告制度∙ 6 行政調査∙7 審判手続∙8 犯則調査∙9 法定外のエンフォースメント∙10 脚注∙11 関連項目∙12 外部リンク構成[編集]▪第1章総則▪第2章私的独占及び不当な取引制限▪第3章事業者団体▪第3章の2 独占的状態▪第4章株式の保有、役員の兼任、合併、分割及び事業の譲受け▪第5章不公正な取引方法▪第6章適用除外▪第7章差止請求及び損害賠償▪第8章公正取引委員会▪第1節設置、任務及び所掌事務並びに組織等▪第2節手続▪第3節雑則▪第9章訴訟▪第10章雑則▪第11章罰則▪第12章犯則事件の調査等▪附則弊害要件[編集]独禁法における主要な違反要件においては、単に行為要件(例:不当に他の事業者を差別的に取り扱うこと)を満たすのみでは足らず、「競争を実質的に制限する」(競争の実質的制限)や「公正な競争を阻害するおそれ」(公正競争阻害性)を満たさなければならない。

当代日本经济问题课程号:71030382 课序号:01 开课学院:国际经济贸易学院一填空题(每空1分,共计20分)1 《古事记》《日本书纪》2竹中平藏3田中角荣日本列岛改造论4设备房地产人员(或劳动力)5平成6新世纪7 神武岩户伊奘诺8 小泉纯一郎安倍晋三9 1990 黑色星期一10 邮政民营化11 数码相机(含带摄像功能的手机)、超薄型电视机二单项选择题(请将正确答案代码填入空格。

每题2分,共计10分)1 B2 A3 C B4 D5 D三判断正误题(判断正误后在每题后的()里打∨或者×。

每题2分,共计10分)1∨2×3×4×5∨四名词解释(每题5分,共计20分)1 19世纪进行的一次政治革命,推翻了德川幕府的统治,在政治、经济和社会等方面实行大改革,促进了日本的现代化和西方化。

以青年武士位领导提出“富国强兵”口号,企图建立一个能同西方并驾齐驱的国家。

1868年以天皇为首的新政府将江户改称东京,改年号为明治。

开展政治改革、经济和社会改革。

明治政府的主要目标是实现工业化。

军事工业以及交通运输业都得到大发展。

1872年建成第一条铁路,1882年成立新式银行。

20世纪初,明治维新的目标基本上已经完成,日本成为了亚洲强国。

2 1949年3月,道奇在记者招待会上发表了对日本经济的看法,他阐述的一个重要观点是,“现在(日本)采取的国内方针政策,既不合理,也不现实。

日本经济如同踩高跷(竹马)一样两脚不着地,高晓的一条腿是美国援助,另一条腿是国内补贴金。

如果这两条腿抬得过高,就有跌倒而折断颈骨的危险,因此有马上斩断之必要。

”3日本泡沫经济崩溃后的的经济停滞,1991年-2002年之间的约11年时间,也称为“复合经济萧条”或“平成经济萧条”。

4 通过制度、政策及政府机构的改革,提高地方、企业及个人的应变能力,最大限度地发挥其所具有的能力。

以适应21世纪日本国内外经济社会环境的新变化,实现日本经济社会的新发展。

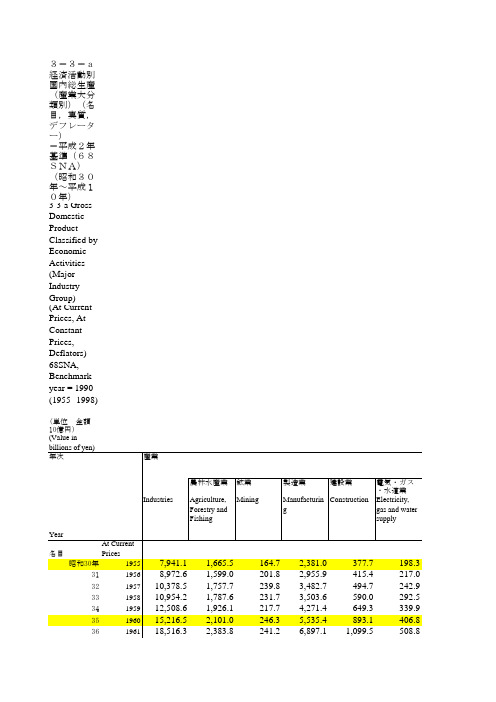

3-3-a 経済活動別国内総生産(産業大分類別)(名目,実質,デフレーター) -平成2年基準(68SNA)(昭和30年~平成10年)3-3-a Gross Domestic Product Classified by Economic Activities (Major Industry Group)(At Current Prices, At Constant Prices, Deflators) - 68SNA, Benchmark year = 1990 (1955--1998) (単位 金額 10億円)(平成2年基準)At Constant Prices (At market prices in calendar year of 1990)昭和30年 195541,457.18,863.9318.76,677.74,428.5860.7 31 195644,493.98,635.4387.87,809.84,679.0976.4 32 195748,606.48,938.6436.28,673.85,259.11,144.3 33 195852,007.99,254.5451.28,989.76,002.41,286.9 34 195956,416.29,975.0455.510,042.36,500.71,467.6 35 196063,601.610,263.0541.211,777.18,299.81,589.3 36 196170,716.510,607.1544.314,259.79,276.51,807.3 37 196275,690.610,609.0616.115,462.710,255.61,908.3 38 196381,821.810,264.8625.018,430.211,008.52,192.4 39 196490,259.710,457.0696.621,414.712,313.32,486.1 40 196595,079.510,418.6735.122,437.913,091.32,838.0 41 1966105,146.610,757.3865.525,384.313,851.13,164.8 42 1967117,246.910,794.4775.229,691.614,185.23,483.5 43 1968131,145.010,360.9807.533,854.816,219.24,010.4 44 1969148,469.910,272.2916.439,077.319,033.24,539.3 45 1970165,122.99,297.11,005.544,976.422,997.24,943.9 46 1971174,264.58,801.31,056.347,057.824,476.25,526.8 47 1972191,315.810,024.51,093.351,509.326,322.95,663.3 48 1973207,699.010,710.01,156.258,442.528,255.25,664.8 49 1974203,627.610,448.4995.856,194.226,324.65,680.1 50 1975208,726.110,445.9946.655,832.928,789.66,293.6 51 1976216,680.69,866.71,119.560,701.727,823.66,546.8 52 1977224,767.19,659.31,228.362,878.027,472.16,336.5 53 1978234,350.09,671.71,222.364,587.529,921.96,634.7 54 1979250,915.39,804.61,173.069,779.031,283.47,342.3 55 1980262,544.29,378.71,288.074,146.130,701.77,459.3 56 1981272,328.59,485.81,238.577,469.831,912.37,591.4 57 1982280,279.59,951.51,285.580,818.131,164.48,086.4 58 1983288,354.810,126.31,202.283,490.228,863.78,600.8 59 1984302,083.010,515.71,099.689,621.528,822.08,725.1 60 1985318,836.910,486.31,044.895,718.129,600.29,395.8 61 1986325,991.810,438.31,049.594,229.830,928.29,298.7 62 1987343,048.110,799.0971.998,612.934,352.59,465.7 63 1988365,770.510,502.4976.4106,506.437,909.19,976.4(平成2年基準)Deflators (Base year = Calendar year of 1990)昭和30年 195519.218.851.735.78.523.0 31 195620.218.552.037.88.922.2 32 195721.419.755.040.29.421.2 33 195821.119.351.339.09.822.7 34 195922.219.347.842.510.023.2 35 196023.920.545.547.010.825.6 36 196126.222.544.348.411.928.2 37 196227.624.243.648.713.331.7 38 196329.426.941.447.714.731.5 39 196431.127.743.148.615.331.4 40 196532.831.045.049.416.531.3 41 196634.433.446.749.617.631.3 42 196736.538.354.451.819.231.3 43 196838.541.558.454.420.731.4 44 196940.043.360.056.222.531.8 45 197042.648.361.758.724.631.5 46 197144.248.660.060.426.730.6 47 197246.350.460.662.029.531.6 48 197352.462.371.167.734.934.3 49 197462.771.895.180.344.537.9 50 197566.577.982.080.249.747.7 51 197672.189.975.384.254.555.4 52 197776.997.378.088.158.271.0 53 197881.397.690.393.762.075.4 54 197982.698.1105.792.967.168.4 55 198085.494.3105.894.773.388.2 56 198188.195.7103.096.776.997.3 57 198290.292.892.497.179.595.5 58 198391.694.089.197.980.6102.2 59 198493.394.791.799.683.2109.4 60 198594.597.491.798.985.7109.7 61 198696.396.391.5101.787.8121.3「デフレーター」の昭和45年~59年については,3-3-b表の数値とは異なる。

独立行政法人中小企業基盤整備機構の中小企業大学校における企業向け研修に係る業務及び施設の運営等業務に係る措置に関する計画(案)平成22 年7月独立行政法人中小企業基盤整備機構1 措置に関する計画案公共サービス改革基本方針(平成 22年7月6日閣議決定)(別添1)に基づき、独立行政法人中小企業基盤整備機構(以下「機構」という。

)が設置する中小企業大学校(以下「大学校」という。

)における企業向け研修に係る業務及び施設の運営等業務(以下「研修業務等」という。

)における民間競争入札について、次のとおり計画案を策定した。

なお、事業の実施について各自治体/民間の判断に委ねた結果、事業の廃止を含む変更があり得る。

【事項名・担当府省名】(独)中小企業基盤整備機構の「中小企業大学校」の研修事業及び施設の運営等業務(経済産業省)【入札手続き】平成21年度より実施している事業(中小企業大学校旭川校及び直方校)に加えて、大学校7校(仙台校、三条校、東京校、瀬戸校、関西校、広島校、人吉校)について、入札の円滑な実施に配慮しつつ、平成22年度から順次速やかに、民間競争入札を実施【業務の概要及び入札の対象範囲】これまで機構が設置する大学校は、独立行政法人中小企業基盤整備機構法(平成14年法律第147号。

以下「機構法」という。

)第15条第1項第2号に基づいて、中小企業経営者や経営幹部等の経営管理者に対し、他の研修機関では実施が困難な研修に重点を置いた経営課題に対する解決能力を向上するための研修事業を実施している。

また、これらの研修を実施するための大学校施設(研修関連施設、寄宿舎関連施設、その他事務関連施設など)の維持管理及び運営に係る業務も併せて実施している。

このうち、民間競争入札を導入する研修業務等の対象範囲については、次の①及び②とする。

①研修の企画及び運営に係る業務機構法第15条第1項第2号に基づいて行う中小企業経営者や経営幹部等の経営課題に対する解決能力を向上するための研修に係る業務とする。

第1篇一、引言日本作为亚洲经济发达国家之一,其商业法律体系完善,商业法律规定丰富。

本文旨在对日本商业法律规定进行概述,主要包括商业登记、商业组织、公司法、商法、消费者保护法、反垄断法、证券法、劳动法等方面。

二、商业登记1. 商业登记的概念商业登记是指企业设立、变更、终止等事项,依法向政府相关部门申报,以取得合法经营资格的行为。

2. 商业登记的种类(1)设立登记:企业设立时,应向所在地工商行政管理局办理设立登记。

(2)变更登记:企业名称、法定代表人、注册资本、经营范围等事项发生变更时,应向工商行政管理局办理变更登记。

(3)注销登记:企业终止时,应向工商行政管理局办理注销登记。

3. 商业登记的程序(1)提交相关材料:包括企业名称预先核准通知书、法定代表人身份证明、企业章程、注册资本证明、场地证明等。

(2)审核:工商行政管理局对提交的材料进行审核。

(3)领取营业执照:审核通过后,企业领取营业执照。

三、商业组织1. 商业组织的概念商业组织是指依法设立、从事商业活动,具有独立法人资格的经济实体。

2. 商业组织的种类(1)股份有限公司:以公司全部资产为限对公司债务承担责任,股东以其所持股份为限对公司承担责任。

(2)有限责任公司:以公司全部资产为限对公司债务承担责任,股东以其出资额为限对公司承担责任。

(3)无限责任公司:股东对公司债务承担无限连带责任。

(4)合伙企业:合伙人共同出资,共同经营,对合伙企业债务承担无限连带责任。

3. 商业组织的设立(1)股份有限公司:设立股份有限公司,应当符合《公司法》的规定,并经工商行政管理部门核准。

(2)有限责任公司:设立有限责任公司,应当符合《公司法》的规定,并经工商行政管理部门核准。

(3)无限责任公司:设立无限责任公司,应当符合《公司法》的规定,并经工商行政管理部门核准。

(4)合伙企业:设立合伙企业,应当符合《合伙企业法》的规定,并经工商行政管理部门核准。

四、公司法1. 公司法的概念公司法是调整公司设立、组织、运作、解散等法律关系的法律规范。

(平成25年7月17日庁議)部等名企 業 局件名平成24年度山梨県公営企業会計決算概要について(報告)経緯1地方公営企業法第30条第1項の規定に基づき、管理者は平成24年度企業局3事業の決算を調製し、平成25年5月31日、知事に提出した。

2 監査委員への概要説明は、7月23日に行う。

3本決算は、監査委員の審査を受けた後、定例県議会の認定に付される。

内容企業局が経営している、電気、温泉及び地域振興の3事業の決算の概要は、次のとおりである。

1 電気事業早川及び笛吹川水系、塩川、小水力の21発電所で、4億3,501万6千キロワットアワーの電力を供給。

当年度純利益は、357,883千円となった。

なお、主な工事としては、発電総合制御所監視制御装置システム機器更新工事、湯島発電所水車発電機分解点検工事等を実施した。

(1) 収益的収支 (2) 資本的収支収 入 3,405,396 千円 収 入 66,877 千円支 出 3,047,513 千円 支 出 840,286 千円差 引 357,883 千円 差 引 △ 773,409 千円2 温泉事業県営温泉は、6本の源泉から給湯契約数527口に対し73万199m3の給湯を実施。

当年度純利益は、10,010千円となった。

なお、主な工事としては、配湯管敷設替工事等を実施した。

(1) 収益的収支 (2) 資本的収支収 入 131,664 千円 収 入 0 千円支 出 121,654 千円 支 出 27,538 千円差 引 10,010 千円 差 引 △ 27,538 千円3 地域振興事業丘の公園を指定管理者制度及び利用料金制により管理運営。

平成24年度の有料施設利 用者数は22万3,657人で、当年度純損失は22,560千円となった。

(1) 収益的収支 (2) 資本的収支収 入 131,623 千円 収 入 0 千円支 出 154,183 千円 支 出 64,653 千円差 引 △ 22,560 千円 差 引 △ 64,653 千円。

《近代民族工业的曲折发展》史料集锦资源1:其时,南通等地“风气未开”,股款难集,而地方官员又多刁难,张謇几次走投无路,“泪水如潮水一样涌出来…”但他丝毫没有动摇自己“实业救国”的雄心壮志。

为了使大生纱厂早日开工,他不惜去仰求各级官吏,劝募至诚,几至舌敝唇焦。

建厂期间,他往来于上海、南通、海门等地,所有旅费都来自他在崇明书院讲学所得的薪俸。

有时,经费支绌,他宁愿在朋友家借宿或上街卖字也“未用公司一文”。

——熊秋良:《中国近代民族实业家的敬业精神》载《文史杂志》,1996年第1期资源2:由于大生纱厂1899年开车后,取得了丰厚的利润,因此其他地方的一些人士看妤通海地区,也想到通海地区来办厂。

1904年,上海常昭裕泰纺织公司经理朱爵谱谋划在海门设厂,张謇知道后,立即进行阻止。

他先后两次专门上文商部,痛斥朱爵谱见“通厂获利已优,思染厥指”,“因羡生贪,因贪生妒,贪妒所蕴,生此贼害”,“利令智昏,无理取闹”,坚决要求商部饬令朱爵谱“另行择地建设”,“将裕泰分厂改设他处,毋庸在海门建筑”。

在张謇的坚决反对和阻止下,朱爵谱最终只得放弃了在海门设厂的打算。

1907年,张謇在崇明外沙建成大生分厂后,成立“大生纺织股份有限公司”,他又呈报商部注册,申请获得了“二十年内,百里之内,不准别家另设纺厂”的专利权。

——金其祯、黄胜平:《大生集团与荣氏集团兴衰成败之道探究》,载《江南大学学报(人文社会科学版)》,2008年第2期资源3:1901年,张謇又开始筹办通海垦牧公司……仅勘测地界、起草章程、筹集股金、解决地权纠纷、应对狂风巨潮等事宜,就使张謇心力交瘁,难以为继。

到1905年夏,妤不容易建成7条长堤和一部分河渠,并开垦了7000余亩土地,却遭遇一场连续五昼夜的大风暴,一丈多高的浪潮将已建成的各堤全部冲毁,牧场羊群也凡乎完全失散,使筹建中的通海垦牧公司遭受毁灭性的打击。

但张謇并未因此气馁,而是想方设法积极补救,在两年时间内陆续修复被毁的各条干堤。

日本的职业教育与高等专门学校日本的职业教育比较发达,对于培养高级技能人才起到了至关重要的作用。

为了了解概况,突出重点,便于借鉴,这里侧重介绍三个方面的问题。

一、日本职业教育的发展和现状明治以后,为适应社会生产力发展的要求,一些用简单的方法传授一些必要技术的讲习所、修技所应运而生,成为庶民接受初等教育的一种重要教育形式和获得某方面职业技能的重要途径。

1883、1884年日本政府分别颁布了《农业学校通则》、《商业学校通则》,标志着日本职业教育制度的正式确立。

1893年井上毅就任文部省大臣后,将发展实业教育作为加快日本经济发展的重要途径而加以实施。

先后颁布了《实业补习学校规程》、《实业教育费国库补助法》等法令,大大加快了实业教育的发展。

甲午战争和日俄战争后,随着日本近代产业的发展和资本主义制度的确立,为实业教育的振兴带来了机遇。

1899年颁布《实业学校令》,统一了历来关于实业教育的各种规定,确立中等教育阶段的实业学校制度。

经过“二战”和战后几十年的发展,日本形成了比较符合国情的、与现代化发展相适应的职业教育体系。

(一)体系比较完整在办学性质上,有公立与私立;在办学类型上,有学校教育、社会教育、企业教育,其中学校教育是基础和核心;在办学层次上,有职业高中、专修学校、高等专门学校、短期大学等等,其中职业高中、专修学校是职业学校教育的重点,同时高等职业教育的比重有所增大,职业大学的地位有所提高。

在办学形式上,有职前教育、在职教育、转业教育,学制有长有短,灵活多样、互相补充。

这种职教结构既能适应社会经济的高速发展和产业结构的变化需要,又为不同年龄、性别、学历的人提供多种升学、培训、转业和提高的机会。

特别是满足了初、中级职业学校部分毕业生升学的需要和家庭对于子女接受高等教育的愿望,为吸收优秀的学生进入职业学校起到了重要的作用。

(二)实现了职业教育与普通教育的综合化为克服传统职业教育偏重专业技术的培养而忽视基础学习,造成学生适应社会能力较差的弊端,进入20世纪80年代后,日本对职业教育进行了改革。

日本不同职业工种间的工资差距是多少?刘昌黎一、白领职业与蓝领职业的工资差距1.男性白领蓝领的最高工资差距为1.18倍2007年,日本男性各职业的平均年龄、平均工龄、月均工作时间与月均固定工如表1所示。

从表1可以看出,白领阶层所从事职业的工资水平普遍高于蓝领阶层所从事的职业。

在男性白领阶层所从事的职业中,医师的工资水平最高,其月均固定工资为87.6万日元,其次是教授67.4万日元,副教授53.9万日元,高中教师46.8万日元。

在男性蓝领阶层所从事的职业中,港口装卸工的工资水平最高,其月均固定工资为40.2万日元,其次是电车司机39.0万日元,列车服务员34.2万日元,百货商店销售员30.1万日元,私人货车司机29.8万日元,厨师29.2万日元。

男性白领最高工资(医师)对蓝领最高工资(港口装卸工)的倍率为2.18倍。

医师的平均年龄为41.1岁,平均工龄为4.3年,月均工作时间为164小时,港口装卸工的平均年龄为41.9岁,平均工龄为15.6年,月均工作时间为159小时。

由于港口装卸工的平均工龄明显很长,因此,其与医师的工资差距完全是是由职业方面的因素所决定的。

2.女性白领蓝领的最高工资差距为0.66倍2007年,日本女性各职业的平均年龄、平均工龄、月均工作时间与月均固定工如表2所示。

从表2可以看出,白领阶层所从事的职业的工资水平普遍高于蓝领阶层所从事的职业。

在女性白领阶层所从事的职业中,医师的工资水平最高,其月均固定工资为71.3万日元,其次是大学教授59.1万日元,副教授50.4万日元,记者49.7万日元,大学讲师43.0万日元,高中教师40.2万日元。

在女性蓝领阶层所从事的职业中,空姐的工资水平最高,其月均固定工资为43.0万日元,其次是大型货运卡车司机25.7万日元,出租车司机24.1万日元,小型货运卡车司机23.5万日元。

女性白领阶层最高工资(医师)对蓝领阶层最高工资(空姐)的倍率为1.66倍。

6-15 産業別個人企業営業状況(1事業所当たり)(昭和27年度~平成22年度)6-15 Business Accounts of Unincorporated Enterprises by Industry (per Establishment) (F.Y.1952--2010)

(単位 金額 1,000円)(Value in thousands of yen)年度製造業

Manufacturing集計事業所数売上高売上原価売上総利益

期首棚卸高仕入高期末棚卸高

Fiscal yearNumber ofestablishments tabulatedSales 1)Cost of salesInitialinventoriesPurchasesFinalinventoriesGross profit

(A)(B=C+D-E)(C) (D)(E) (F=A-B)昭和27年度F.Y.19525212,3531,4726781,538745881

28 19535102,1941,3715361,40156682329 19545682,3291,4295911,46462690030 19555182,3951,4456621,47769495031 19565112,7571,6406921,6767271,11732 19575122,8871,6877341,7477941,20033 19584832,9621,7297201,7787691,23334 19594843,3581,9707972,0108371,38935 19604813,6272,1259292,2141,0181,50236 19614834,5652,7219802,7941,0521,84437 19624753,7451,9946892,0437381,75138 19634844,5722,4408372,4968932,13239 19644855,0462,6509732,7621,0852,39740 19654915,0992,7491,0202,8001,0722,35141 19666145,1942,8711,1292,8591,1162,32342 19679226,4333,5811,4713,7381,6282,85243 19689347,0503,7741,6823,8861,7943,27644 19699457,3013,5071,5653,7781,8363,794 45 19707787,6773,5711,7703,7611,9604,10546 19717307,5873,5151,6663,6331,7844,07347 19728939,8414,5422,2544,7602,4725,29948 197398412,1405,6812,8406,0063,1656,45949 197494513,6466,0313,7276,1723,8697,61650 197589613,1425,6583,8785,7623,9827,48451 197693514,9906,6334,1526,7614,2798,35652 197788914,7186,3163,8876,3013,8728,40253 197887415,4516,4013,6776,5153,7909,05054 197987915,1816,0443,4446,3413,7419,13655 198082014,9275,4373,1645,6593,3869,49056 198185216,3395,7833,2846,0063,50710,55657 198285815,0255,3463,3645,4443,4629,67858 198391215,7435,6483,4905,7053,54810,09559 198486416,3045,8413,8085,8253,79110,46360 198582217,6186,1033,6356,3103,84111,515年度製造業Manufacturing集計事業所数売上高売上原価売上総利益

期首棚卸高仕入高期末棚卸高

Fiscal yearNumber ofestablishments tabulatedSales 1)Cost of salesInitialinventoriesPurchasesFinalinventoriesGross profit

(A)(B=C+D-E)(C) (D)(E) (F=A-B)61 198684215,8345,2503,0435,2873,08010,584

62 198781315,8745,2613,3095,3653,41310,61363 198882817,2365,5353,1365,7333,33411,701平成元年度198982717,0845,3612,9625,4873,08711,7222 199079918,5695,7803,2055,8593,28512,7893 199180418,2625,2042,8675,3463,00913,0584 199276117,2045,1883,1175,2173,14612,0165 199377716,1874,5473,0524,7633,26811,6406 199478314,2334,2362,6924,4402,8979,9987 199577013,8263,9812,8934,1043,0169,8448 199681013,0203,5172,2853,5362,3039,5039 199781013,4403,8122,6603,8862,7349,628 10 199879712,0483,4602,2533,5632,3568,58911 199978811,1272,7751,7752,7211,7218,35212 200079410,8742,8321,7122,7561,6378,04213 20017599,8262,7402,0612,7902,1127,08614 200281510,5163,3792,1733,4222,2167,13715 200389811,1353,1891,7853,1331,7297,94616 200487212,6384,0152,1863,9172,0888,62317 200585710,5833,2452,7193,1842,6587,33818 200684210,6703,2992,8593,2492,8097,37219 200776210,6253,5262,8403,4372,7517,09820 20086259,8263,3832,1313,2902,0386,44321 20095827,9912,3902,1892,3682,1675,60122 20107179,8543,3362,0343,3212,0196,518(1) 昭和41年度以前は全都市平均,42年度以降は全国平均。 (2) 昭和47年度以前は,沖縄県分は含まれていない。(3) 平成14年3月の「日本標準産業分類」の改訂に合わせ平成10年度以降遡及して推計した数値 で,9年度以前とは接続しない。(4) 「集計事業所数」は,各年度の第1期(4~6月)~第4期(翌年1~3月)の数値を平均したもの。 「従業者数」は,期別の平均値を更に平均したもの。 その他の項目は,各期の計数を合算して求めた年度計を1事業所当たりに平均した値。 1) 現金取引でなくても,商品,製品などを引き渡したとき及びサービスを提供したとき売上高 に計上する発生主義によっている。 ここでいう売上高とは,売上げから値引分,あるいは返品分を除いた純売上高をいう。 2) 平成13年度以前は「人件費」の数値。 3) 昭和45年度以前は使用資料の「設備費」。 4) 昭和50年度以前は「給料賃金」+「営業利益」。51年度以降は「売上総利益」 -(経費のうち「損害保険料」+「外注加工費」+「その他」)。 5) 平成9年度以前は「飲食店」を含む。年度製造業Manufacturing集計事業所数売上高売上原価売上総利益

期首棚卸高仕入高期末棚卸高

Fiscal yearNumber ofestablishments tabulatedSales 1)Cost of salesInitialinventoriesPurchasesFinalinventoriesGross profit

(A)(B=C+D-E)(C) (D)(E) (F=A-B) a) 表上で計算。 b) 全都市の平均。(1) Until fiscal 1966, data represent the average of all cities. Beginning fiscal 1967, the average of Japan.(2) Until fiscal 1972, excluding Okinawa-ken.(3) The figures have been retroactively adjusted to fiscal 1998 in compliance with the revision made in March 2002 to the "Japanese Standard Industrial Classification". They cannot be compared with the figures before fiscal 1997.(4) The "Number of establishments tabulated" is the average of figures of the first quarter the fourth (April through June) through quarter (January through March of the following year) of each fiscal year. "Persons engaged" is the average of quarterly averages. Other items are averages per establishment obtained by dividing the annual sum of quarterly figures by the number of establishment. 1) Based on the incurred basis that sums up sales when goods are delivered and services are rendered, not on the cash transaction basis. "Sales" refers to net sales excluding discounts and returned goods. 2) Until fiscal 2001, data represent "personnel expenditure". 3) Until fiscal 1970, referring to "cost of equipment" in the data used. 4) Until fiscal 1975, data represent "Salaries and wages" + "Net operating profit". Beginning 1976 data represent "Gross profit" - ("Damage insurance premium" + "Cost of subcontracted work" + "Other operating expenses") of "operating expenses." 5) Until fiscal 1997, including "Eating and drinking places". a) Calculated on the table. b) Average of all cities.〔資料〕 総務省統計局統計調査部経済統計課「個人企業経済調査報告(動向編)」Source: Statistical Survey Department, Statistics Bureau, Ministry of Internal Affairs and Communications.