国际收支交易编码

- 格式:doc

- 大小:20.50 KB

- 文档页数:1

备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、交易附言要素必须齐全。

如交易编码申报为“101010”时,则交易附言必须为“出口/进口+商品名+的货款”格式;如该笔款项为预收/预付货款,则必须注明“预收/预付”,交易附言为“出口/进口+商品名+的预收/预付货款”格式。

5、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

6、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

7、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码8、退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

9、对于已经申报的无实际交易背景的涉外收入或支出的错汇款,经办银行应当删除该笔错汇款项的基础信息和申报信息,并说明删除原因。

10、非居民与境内居民之间的收付汇,由居民按照实际交易性质进行申报;非居民与境外发生的收付汇,由非居民申报。

11、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

12、境内付款银行在办理境内非居民向境内居民付款业务时,应在付款报文的付款附言中注明“NRA payment”字样(如果是通过境内非居民离岸账户办理付款,则注明“OSA payment”字样), 以便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报。

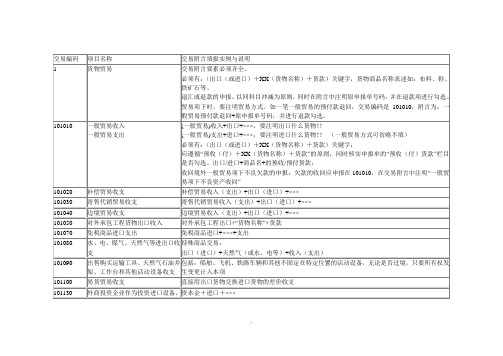

国际收支申报常用交易编码与交易附言参考交易编码常用的交易附言写法注意事项101010 一般贸易货款一般贸易出口/进口货款一般贸易出口/进口××货物货款必不可少的关键字: “一般贸易”、“货款”。

1、涉及境内非居民通过境内银行与境内居民发生的交易:“收到境内NRA/OSA非居民款项”、“向境内NRA/OSA非居民支付款项”的标注需要完整地出现在交易附言中,标注的前后位置没有严格规定;若交易对方是非居民个人,则标注可以为“收到境内非居民款项”、“向境内非居民支付款项”。

2、若款项类型是预收/付货款、退款、货到付款:需要在交易附言中进行对应的标注,交易附言与收/付款类型一定要相匹配。

3、交易附言与收支大类的逻辑关系必须一致:收入类申报单交易附言不应写为“**支出”,支出类申报单交易附言不应写为“**收入”。

4、境内非居民与境外发生的收付102010 来料加工工缴费注意:1、企业来料加工收取的是工缴费,不是货款。

2、必不可少的关键字:“工缴费”、“来料加工”。

102030进料加工贸易货款必不可少的关键字:“货款”、“进料加工”。

109000 邮寄样品货款邮寄购物货款必不可少的关键字:“邮寄”、“货款”。

201012出口海运费必不可少的关键字:“出口”、“海运”。

201013进口海运费必不可少的关键字:“进口”、“海运”。

201014海运港口装卸费/牵引费/检修费/仓储费必不可少的关键字:“港口”、“海运”。

汇:申报主体类型选择为对私非居民,由非居民统一申报在802031项下。

5、汇发【2011】34号文《国家外汇管理局关于明确和调整国际收支统计申报有关事项的通知》出台后,交易对方国别不会出现“中国”。

该文件第二条“关于国际收支统计间接申报涉及的概念”第三款“关于国别的确定”第二点:对于境内居民与境外居民之间发生的跨境收付款,国别项暂申报境外居民境外账户开户银行所在国家或地区。

201022出口空运费必不可少的关键字:“出口”、“空运”。

国际收支申报收款人常驻国家及代码国际收支申报收款人常驻国家及代码国际收支申报中收款人常驻国家及代码是用于标识收款人所在国家或地区的一组数字编码。

这些代码通常由三位数字组成,与ISO 3166-1数字代码标准一致,用于金融机构外汇业务数据采集和统计。

这些代码的准确使用对于确保国际收支申报的准确性和合规性至关重要。

主要国家代码●●中国:156●中国的代码为156,这个代码在国际上被广泛使用,尤其是在涉及到国际贸易和金融交易时。

中国作为全球第二大经济体,其国际收支活动频繁,准确使用国家代码有助于确保交易的顺利进行。

●●美国:840●美国的代码是840。

作为全球最大的经济体,美国在国际金融市场中占据重要地位。

金融机构在处理与美国相关的交易时,必须确保使用正确的国家代码,以避免数据错误和合规问题。

●●日本:392●日本的代码为392。

日本是亚洲的重要经济体,其在国际贸易和金融市场中的角色不可忽视。

使用正确的国家代码有助于确保与日本相关的国际收支申报的准确性。

●●英国:826●英国的代码是826。

作为欧洲的重要金融中心,英国的国际收支活动频繁。

金融机构在处理与英国相关的交易时,必须确保使用正确的国家代码。

●●德国:276●德国的代码为276。

德国是欧洲最大的经济体,其在国际贸易和金融市场中的地位举足轻重。

使用正确的国家代码有助于确保与德国相关的国际收支申报的准确性。

●●法国:250●法国的代码是250。

作为欧洲的重要经济体,法国在国际金融市场中占据重要地位。

金融机构在处理与法国相关的交易时,必须确保使用正确的国家代码。

●特别行政区代码●●中国香港特别行政区:344●香港的代码为344。

作为国际金融中心,香港在全球金融市场中扮演着重要角色。

使用正确的代码有助于确保与香港相关的国际收支申报的准确性。

●●中国澳门特别行政区:446●澳门的代码是446。

澳门作为一个重要的旅游和博彩中心,其国际收支活动也相对频繁。

金融机构在处理与澳门相关的交易时,必须确保使用正确的国家代码。

国际收支交易编码注释和使用说明一、货物贸易1、货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。

101 一般货物:是指居民向非居民出口或从非居民进口的大多数可移动货物。

编码:101010一般贸易收入:出口一般货物所获得的收入。

一般贸易支出:进口一般货物支出的款项。

包括:一般货物是指居民与非居民之间发生的所有权实际变更或推算变更的所有可移动货物,即进出我国国境的普通货物以及一些特殊种类的货物。

特殊种类的货物包括:非流通中的纸币、硬币,未在外发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。

各级政府出口的进口的货物。

驱赶过境的牲畜;走私货物;货物不过境,但资金跨境的货物出口或进口;在居民拥有的离岩设施上消费的货物(如:在国际水或空域进行操作且从非居民手中购买的天然气及石油井架和工作台、船舶后或飞机);所有权已经转移给进口商但在过境前遗失或破坏的货物。

不包括:船舶、飞机、铁路车辆、天然气石油井架和工作台和其他不是固定在特定位置的活动设备的买卖记录在“一般货物----购买运输工具、天然气石油井架、工作台和其他活动设备”项下,国际收支交易编码为“101090”。

作为金融项目的货物:当企业所有者不是企业经营所在地经济体的居民时,企业所有的非金融资产(包括土地、房屋、桥梁等建筑物、机器设备和存货)被认为是企业所有者的金融资产,因购买该类资产而导致的所有权变更应记录在金融账户项下,不应记录在货物项下,除非该所有权的变更在实际上伴随着货物的实际运动;货币黄金记录在金融账户的储备资产项下;金融债权凭证(如流通中的纸币、硬币和发行在外的有价证券)虽然具有实物形式并且可以移动,但应当记录在金融账户项下。

列在服务项下的货物:旅游者购买的供自己使用的货物以及非居民个人购买的货物记录在“服务---旅游”相应项目下;使馆、领馆、军事代表团和官方机构以及其官方工作人员从东道国购买的货物记录在“服务----别处未提及的政府服务”项下;直接订阅而寄送的报纸和期刊(非大批量的)记录在“服务---计算机和信息服务---书刊、杂志和电子出版物以及新闻、信息服务”项下,国际收支交易编码为207020;同一记录期内收买又放弃的不过境货物记录在“其他商业服务---转口贸易及贸易佣金”项下。

注意事项:

1,2,3,如果付款人账户为“境内非居民账户(NRA账户,账号号码以NRA为

附言前加上“收境内非居民…”字样。

每笔涉外收入最多可以申报两种性质(即两组不同的交易编码、相

先申报),其次遵行“金额从大”原则(同类收入不同交易编码,金额大的优先申报申报的交易编码,交易附言中可以分别说明。

“区内企业向境外出口货物,在海关办理货物出境备案的,收汇后

区外相关规定到外汇局办理出口收汇核销。

” (保税监管区域外汇管理办法操作规

码、相应币种及金额、交易附言),首先遵行“贸易从大”原则(贸易类收入优不同交易编码,金额大的优先申报),如果只剩下一个编码,余下所有收汇金额采用优先

收汇后无需办理出口收汇核销;在海关办理货物出口报关的,区内企业应当境内保税监管区域外汇管理办法操作规程第四章第二十一条)

NRA为前缀)”或“境内离岸账户(OSA账户,账号号码以OSA为前缀)”,请在交易。

产品研发国际收支申报编码

国际收支申报中交易编码231010和231020代码下的申报说明231010特许和商标使用费指因商标和特许权许可费使用获得的收入和支出,与营销类经营活动相关。

其中,特许权许可费专指特许经营费用,例如奥运特许商品,收取特许权费,特许经营商按照销售额的一定比例向奥组委支付特许权费。

与技术专利相关的使用费应申报在231020项下,指由于研发成果(除计算机软件和视听及相关产品)使用获得的收入和支出,包括:专利权、著作权、版权、工业流程和设计的使用、通讯技术使用许可等。

为便于企业和银行正确填写和核对国际收支申报单中的交易编码,特编制本《手册》。

本《手册》适用范围为中国居民通过境内金融机构进行的国际收支统计申报。

本《手册》在各条目的定义及范围的界定上参照国际货币基金组织《国际收支手册》(第五版),同时参考国内现行的国民帐户体系,特别是海关及外经贸部的相关统计原则。

交易附言必须反映交易的内容及性质。

仅有不确定的说明(如“其他”)及仅反映支付方式的描述(如“代收代付”)不能构成交易附言。

来料加工和进料加工的区别:前者由外方提供原材料等,我方受托进行加工,其产品交由对方在国际市场上销售,我方只有工缴费收入,在这个过程中,原材料及产品的所有权均属于外方;后者

是国内企业自行进口原材料,自行安排加工和销售,原材料及产品的所有权均属于国内企业。

国际收支交易编码注释和使用说明一、货物贸易1、货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。

101 一般货物:是指居民向非居民出口或从非居民进口的大多数可移动货物。

编码:101010一般贸易收入:出口一般货物所获得的收入。

一般贸易支出:进口一般货物支出的款项。

包括:一般货物是指居民与非居民之间发生的所有权实际变更或推算变更的所有可移动货物,即进出我国国境的普通货物以及一些特殊种类的货物。

特殊种类的货物包括:非流通中的纸币、硬币,未在外发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。

各级政府出口的进口的货物。

驱赶过境的牲畜;走私货物;货物不过境,但资金跨境的货物出口或进口;在居民拥有的离岩设施上消费的货物(如:在国际水或空域进行操作且从非居民手中购买的天然气及石油井架和工作台、船舶后或飞机);所有权已经转移给进口商但在过境前遗失或破坏的货物。

不包括:船舶、飞机、铁路车辆、天然气石油井架和工作台和其他不是固定在特定位置的活动设备的买卖记录在“一般货物----购买运输工具、天然气石油井架、工作台和其他活动设备”项下,国际收支交易编码为“101090”。

作为金融项目的货物:当企业所有者不是企业经营所在地经济体的居民时,企业所有的非金融资产(包括土地、房屋、桥梁等建筑物、机器设备和存货)被认为是企业所有者的金融资产,因购买该类资产而导致的所有权变更应记录在金融账户项下,不应记录在货物项下,除非该所有权的变更在实际上伴随着货物的实际运动;货币黄金记录在金融账户的储备资产项下;金融债权凭证(如流通中的纸币、硬币和发行在外的有价证券)虽然具有实物形式并且可以移动,但应当记录在金融账户项下。

列在服务项下的货物:旅游者购买的供自己使用的货物以及非居民个人购买的货物记录在“服务---旅游”相应项目下;使馆、领馆、军事代表团和官方机构以及其官方工作人员从东道国购买的货物记录在“服务----别处未提及的政府服务”项下;直接订阅而寄送的报纸和期刊(非大批量的)记录在“服务---计算机和信息服务---书刊、杂志和电子出版物以及新闻、信息服务”项下,国际收支交易编码为207020;同一记录期内收买又放弃的不过境货物记录在“其他商业服务---转口贸易及贸易佣金”项下。

国际收支交易编码注释和使用说明一、物资贸易1、物资贸易:包括一样物资、用于加工的物资、修理所需的物资、运输工具在港口购买的物资和非货币黄金等。

101 一样物资:是指居民向非居民出口或从非居民进口的大多数可移动物资。

编码:101010一样贸易收入:出口一样物资所获得的收入。

一样贸易支出:进口一样物资支出的款项。

包括:一样物资是指居民与非居民之间发生的所有权实际变更或推算变更的所有可移动物资,即进出我国国境的一般物资以及一些专门种类的物资。

专门种类的物资包括:非流通中的纸币、硬币,未在外发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。

各级政府出口的进口的物资。

驱逐过境的牲畜;走私物资;物资只是境,但资金跨境的物资出口或进口;在居民拥有的离岩设施上消费的物资(如:在国际水或空域进行操作且从非居民手中购买的天然气及石油井架和工作台、船舶后或飞机);所有权差不多转移给进口商但在过境前遗失或破坏的物资。

不包括:船舶、飞机、铁路车辆、天然气石油井架和工作台和其他不是固定在特定位置的活动设备的买卖记录在“一样物资----购买运输工具、天然气石油井架、工作台和其他活动设备”项下,国际收支交易编码为“101090”。

作为金融项目的物资:当企业所有者不是企业经营所在地经济体的居民时,企业所有的非金融资产(包括土地、房屋、桥梁等建筑物、机器设备和存货)被认为是企业所有者的金融资产,因购买该类资产而导致的所有权变更应记录在金融账户项下,不应记录在物资项下,除非该所有权的变更在实际上相伴着物资的实际运动;货币黄金记录在金融账户的储备资产项下;金融债权凭证(如流通中的纸币、硬币和发行在外的有价证券)尽管具有实物形式同时能够移动,但应当记录在金融账户项下。

列在服务项下的物资:旅行者购买的供自己使用的物资以及非居民个人购买的物资记录在“服务---旅行”相应项目下;使馆、领馆、军事代表团和官方机构以及其官方工作人员从东道国购买的物资记录在“服务----别处未提及的政府服务”项下;直截了当订阅而寄送的报纸和期刊(非大批量的)记录在“服务---运算机和信息服务---书刊、杂志和电子出版物以及新闻、信息服务”项下,国际收支交易编码为207020;同一记录期内收买又舍弃的只是境物资记录在“其他商业服务---转口贸易及贸易佣金”项下。