2020年(财务知识)新版国际收支交易编码和交易附言填写指引

- 格式:doc

- 大小:1.23 MB

- 文档页数:34

交易编码和交易附言填写指引备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

5、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

6、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码7、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

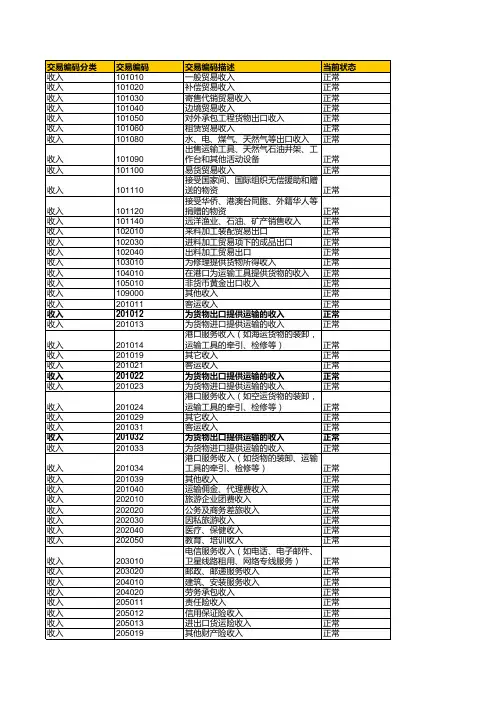

第五部分新版国际收支交易编码使用指南1货物贸易101一般货物一般贸易收入/支出 (101010)补偿贸易收入/支出 (101020)寄售代销贸易收入/支出 (101030)边境贸易收入/支出 (101040)对外承包工程货物出口 (101050)租赁贸易收入/支出 (101060)免税商品进口 (101070)水、电、煤气、天然气等出口/进口 (101080)出售/购买运输工具、天然气石油井架、工作台和其他活动设备 (101090)易货贸易收入/支出 (101100)接受/提供国家间、国际组织无偿援助和赠送的物资 (101110)国内机构或个人提供无偿援助和赠送的物资/接受华侨、港澳台同胞、外籍华人等捐赠的物资 (101120)外商投资企业作为投资进口设备、物品的支出 (101130)远洋渔业、石油、矿产销售收入 (101140)102用于加工的货物来料加工装配贸易出口/进口 (102010)加工贸易进口的设备 (102020)进料加工贸易项下成品出口/料件进口 (102030)出料加工贸易出口/进口 (102040)带料加工贸易收入 (102050)103用于修理的货物为修理提供货物所得收入/在国外修理所需货物的支出 (103010)104运输工具在港口购买的货物在港口为运输工具提供货物的收入/运输工具在国外港口消费货物支出 (104010)109其他收入/支出其他收入/支出 (109000)2服务201与运输有关的服务收入/支出20101海运收入/支出客运收入/支出 (201011)为货物出口提供运输的收入/支付的运输费用 (201012)为货物进口提供运输的收入/支付的运输费用 (201013)港口服务收入/支出 (201014)其他收入/支出 (201019)20102空运收入/支出客运收入/支出 (201021)为货物出口提供运输的收入/支付的运输费用 (201022)为货物进口提供运输的收入/支付的运输费用 (201023)港口服务收入/支出 (201024)20103其他运输收入/支出客运收入/支出 (201031)为货物出口提供运输的收入/支付的运输费用 (201032)为货物进口提供运输的收入/支付的运输费用 (201033)港口服务收入/支出 (201034)其他收入/支出 (201039)20104运输佣金、代理费运输佣金、代理费收入/支出 (201040)202旅游旅游企业团费收入/支出 (202010)公务及商务差旅收入/支出 (202020)因私旅游收入/支出 (202030)医疗、保健收入/支出 (202040)教育、培训收入/支出 (202050)203通信服务电信服务收入/支出 (203010)邮政、邮递服务收入/支出 (203020)204建筑、安装及劳务承包服务建筑、安装服务收入/支出 (204010)劳务承包收入/支出 (204020)205保险20501财产险收入/支出责任险收入/支出 (205011)信用保证险收入/支出 (205012)进出口货运险收入/支出 (205013)其他财产险收入/支出 (205019)20502人身险收入/支出人身险收入/支出 (205020)20503再保险收入/支出再保险收入/支出 (205030)20504保险中介服务收入/支出保险中介服务收入/支出 (205040)20509其他保险服务收入/支出其他保险中收入/支出 (205090)206金融服务金融服务中介费、手续费、担保费、承诺费收入/支出 (206010)207计算机和信息服务与计算机有关的其他服务收入/支出 (207010)书刊、杂志和电子出版物以及新闻、信息服务收入/支出 (207020)208专有权使用费和特许费专利特许权收入/支出 (208010)非专利发明或专有技术收入/支出 (208020)经营权、经销权收入/支出 (208030)商标、制作方法收入/支出 (208040)版权、著作权、稿费收入/支出 (208050)209体育、文化和娱乐服务艺术品展览、拍卖服务收入/支出 (209020)体育、健身及其他文化、娱乐服务收入/支出 (209090)210别处未提及的政府服务签证认证费收入/支出 (210010)使领馆经费收入/支出 (210020)211其他商业服务21101转口贸易及贸易佣金转口贸易收入/支出 (211011)转口贸易价差收入/支出 (211012)进出口佣金收入/支出 (211013)带料加工贸易加工费收入/支出 (211014)21102经营性租赁服务经营性租赁服务收入/支出 (211020)21103法律、会计、管理咨询和公共关系服务法律服务、仲裁收入/支出 (211031)会计服务收入/支出 (211032)管理咨询服务收入/支出 (211033)认证、公证服务收入/支出 (211034)其他收入/支出 (211039)21104广告、展览、市场调研与商业销售有关的广告、展览收入/支出 (211041)市场调研收入/支出 (211042)21105技术服务工业、技术研究与发展收入/支出 (211051)理论、科学研究与发展收入/支出 (211052)建筑、工程技术服务收入/支出 (211053)其他收入/支出 (211054)21106驻华机构办公经费驻华机构办公经费/驻外办事处办公经费 (211060)21107会费汇费收入/支出 (211070)21109其他其他收入/支出 (211090)3收益301职工报酬一年以下雇员汇款收入/支出 (301010)302投资收益30201直接投资收益利润汇回/出 (302011)建筑物租金收入/支出 (302012)对母/分公司、附属及关联方贷款利息收入/归还母/分公司、附属或关联方借款利息支出 (302013)30202证券投资收益股票投资收益收入/支出 (302021)债券投资收益收入/支出 (302022)金融衍生工具收益收入/支出 (302023)30203其他投资收益4经常转移401与固定资产无关的捐赠及无偿援助接受/提供与固定资产无关的捐赠及无偿援助 (401000)402国外支付的赔偿/对国外支付的赔偿保险赔偿收入/支出 (402010)其他赔偿收入/支出 (402020)403税收收入/支出税收收入/支出 (403000)404罚款、追缴款收入/支出罚款、追缴款收入/支出 (404000)405国际组织会费收入/政府缴纳的国际组织会费支出国际组织会费收入/政府缴纳的国际组织会费支出 (405000)406一年以上雇员汇款收入/支出一年以上雇员汇款收入/支出 (406000)407偶然性收入/支出偶然性收入/支出 (407000)408其他收入/支出其他收入/支出 (408000)5资本账户501资本转移债务减免收入/支出 (501010)接受/提供与固定资产有关的捐赠及无偿援助 (501020)国外支付的赔偿/对国外支付的赔偿 (501030)税收收入/支出 (501040)移民的转移收入/移居国外的转移支出 (501050)其他收入/支出 (501090)502非生产、非金融资产的收买/放弃土地批租、租赁收入/购买或租赁非居民的土地支出 (502010)商标、专利的所有权转让收入/受让支出 (502020)其他无形资产的所有权转让收入/受让支出 (502030)6直接投资601我国对外直接投资60101投资资本金境外投资企业清算、终止等撤资/境外投资企业投资资本金汇出 (601011)筹备资金撤回/汇出 (601012)直接投资者境外投资企业减资/对境外投资增资 (601013)将境外投资企业中方股权转让给外方/购买境外投资企业外方股权 (601014)将境外投资企业中方股权转让给其他中方/购买境外投资企业中方股权 (601015)中方先行收回投资 (601016)我国境外投资企业对境内直接投资者的股本投资收入 (601017)非法人投资款支出 (601018)其他投资资本金撤回/支出 (601019)60102直接投资者与直接投资企业之间借贷及其他往来的收入/支出对附属或关联方提供/收回贷款 (601021)从附属或关联方得到的贷款/偿还附属或关联方的贷款 (601022)与附属或关联方的其他资金往来的收入/支出 (601023)60103收益再投资收益再投资支出 (601030)60104境内资产变现收入/境内资产向境外划拨境内资产变现收入/境内资产向境外划拨 (601040)60105用境内股权交换境外股权用境内股权交换境外股权 (601050)60106实物投资实物投资 (601060)60107无形资产投资无形资产投资 (601070)60108出售/购买境外建筑物 (601080)602外国来华直接投资60201投资资本金汇入/撤回、清算等投资资本金汇入/外商投资企业清算、终止等撤资 (602011)筹备资金汇入/撤出 (602012)外商投资企业增资/减资 (602013)中方向外方转让股权/外方向中方转让股权 (602014)红筹股项下资产减持对价收入 (602015)外方先行收回投资 (602016)外商投资企业对其外国直接投资者的股本投资 (602017)非法人投资款收入 (602018)其他投资资本金收入/撤回 (602019)60202直接投资企业与直接投资者之间借贷及其他往来的取得/收回外国母公司、附属或关联方对国内外商投资企业贷款的取得/收回 (602021)对外国母公司、附属及关联方的贷款/收回 (602022)外国母公司、附属或关联方与国内外商投资企业之间的其他资金往来的取得/收回 (602023)60203实物投资实物投资 (602030)60204无形资产投资无形资产投资 (602040)60205购买/出售境内建筑物购买/出售境外建筑物 (602050)60206外商投资企业外方收益再投资外商投资企业外方收益再投资收入 (602060)7证券投资701对境外证券投资/撤回70101股本证券投资/卖出境外企业股票或其他形式股本证券 (701011)投资/卖出境内机构在境外上市的股票或其他形式股本证券 (701012)70102债务证券投资/卖出境外机构发行的(中)长期债券 (701021)投资/卖出境内机构在境外发行(中)长期债券 (701022)投资/卖出境外货币市场工具 (701023)投资/赎回境外投资基金 (701024)投资/卖出境外衍生金融工具 (701025)702证券投资撤出70201股本证券在境外市场向境外投资者发行股票及配股/境内在境外上市的公司从境外投资者手中回购股票资金汇出 (702011)在境内市场向境外投资者发行外币股票及配股/境外投资者卖出境内市场外币股票投资本金汇出 (702012)在境内市场向境内投资者发行外币股票及配股/境内投资者卖出我国境内市场外币股票 (702013)在境内市场向境外投资者发行本币股票及配股/境外投资者卖出境内市场本币股票投资本金汇出 (702014)70202债务证券在境外向境外投资者发行(中)长期债券/向境外投资者偿还在境外发行的(中)长期债券本金 (702021)在境内向境外投资者发行(中)长期债券/境外投资者交易境内发行的(中)长期债券投资本金汇出 (702022)在境内向境内投资者发行(中)长期债券/境内投资者交易境内发行的(中)长期债券 (702023)在境内向境外投资者发行货币市场工具/境外投资者交易境内货币市场工具投资本金汇出 (702024)在境内向境内投资者发行货币市场工具/境内投资者交易境内货币市场工具 (702025)在境内向境外投资者发行衍生金融工具/境外投资者交易境内发行衍生金融工具投资汇出 (702026)在境内向境内投资者发行衍生金融工具/境内投资者交易境内发行衍生金融工具 (702027)境外投资者投资境内的投资基金/支付境内投资基金境外投资者的投资赎回资金汇出 (702028)703与证券买卖有关的资金跨境流动清算资金汇入/汇出 (703010)证券经营机构清算备用金撤回/汇出 (703020)8其他投资801资产80101贸易信贷出口延期收款/收回 (801011)预付货款 (801012)80102资产-对外贷款/收回政府贷款本金的收回/向境外提供政府贷款 (801021)对外非政府贷款本金的收回/向境外提供非政府贷款 (801022)国际金融租赁融资本金的收回/向境外提供国际金融租赁 (801023)收回/提供其他贷款 (801024)80103资产-货币和存款/收回货币和存款收回或调回存放境外存款本金/存放境外存款 (801031)保证金存放境外/调回 (801032)80104资产-其他其他债权 (801040)80105向金融性国际组织认缴的份额向国际货币基金组织认缴的份额 (801051)向其他金融性国际组织认缴的份额 (801052)802负债80201贸易信贷进口延期付款/进口延期付款的支出 (802011)预收货款 (802012)80202负债-获得/偿还外国贷款获得/偿还外国政府贷款本金 (802021)获得/偿还国际金融组织贷款本金 (802022)获得/偿还国外银行及其他金融机构贷款本金 (802023)获得/偿还买方信贷本金 (802024)获得/偿还国外企业及个人借款本金 (802025)国际金融租赁融资/偿还国际金融租赁本金 (802026)获得/偿还其他贷款本金 (802027)80203负债-货币和存款境外存入款项/调出 (802031)境外存入保证金/调出 (802032)80204负债—其他认缴/撤回非货币性国际组织股本金 (802041)借入/偿还其他债务 (802042)80205实物外债实物外债 (802050)1货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。

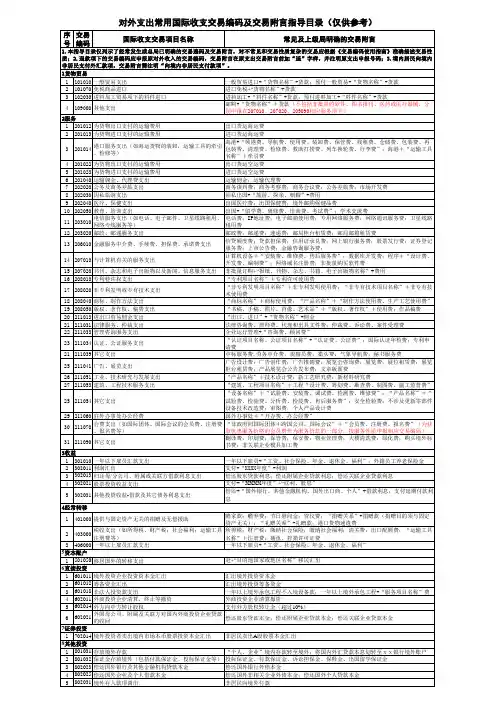

(汇总)新版常用国际收支交易编码与交易附言指导目录展开全文注意的问题1.本指导目录仅列示了经常发生或总局已明确的交易编码与交易附言,对不常见或交易性质复杂的交易应根据《涉外收支交易代码分类与标准(2014版)》准确、详细地描述交易性质。

2.《海关统计条例》规定:实际进出境并引起境内物质存量增加或减少的货物,以及超过自用、合理数量的进出境物品(即超过限额须申报的旅游者购物),均列入海关统计。

因此,列入我国海关统计的进出口货物须同时具备两个条件:一是实际进出境即一线关境,即跨越我国的经济领土;二是改变我国的物质资源存量;对境内区内和境内区外间的货物进出口即二线关境,是货物在我国关境内的流动,有关货物并未实际进出境,故不列入货物贸易统计,海关进行单项统计。

未纳入海关统计的货物买卖除122010(离岸转手买卖),交易附言应视情况加注“未报关”、“不出境”、“未纳入海关统计”等字样;提单转卖业务按总局答疑第一期原则申报,因情况复杂且具有不确定性,不再具体要求。

3.对居民和非居民个人应根据有效证件中的国籍来认定身份(持有国外绿卡的为非居民),不再区分一年以上和一年以下。

4.境内居民从境内非居民收款,交易附言需首先注明“收到境内非居民款项”字样;境内居民向境内非居民付款,交易附言需首先注明“向境内非居民支付款项””字样。

5.境内非居民通过境内银行与境外发生的收付款,其交易性质除另有规定外,统一申报在“822030其他投资-负债-境外存入款项/调出”项下,涉外收入交易附言注明“非居民从境外收款”,对外支出交易附言注明“非居民向境外付款”。

6.预收/预付货款无论金额大小,“收/付款性质”都要选择“预收/付货款”;同时,交易附言应加注“预收”或“预付”字样。

7.因交易被撤销等而支出或收到的原涉外收/付款的退款,应勾选“退款”,退款的交易性质应当与原涉外收/付款的交易性质相对应,如无相对应的交易编码,则填写所属大类项目的其他项;交易附言应填写该笔涉外收/付款对应的原涉外付/收款的申报号码,并加注“退”字样。

国际收支编码和附言梳理及日常工作中应注意的事项编码附言梳理提示:红色的字体为错误附言,申报时不出现,蓝色为必要字及正确示例,申报到各项目可参考。

附言填写原则:收入中尽量不出现费用、付、支字样,支出中尽量不出现收字样。

申报注意事项:总局下发的三期涉外收支交易分类与代码相关申报事宜答疑。

一、收入类型有5大项,如都不符合可以不选,符合的才选福费廷,出口保理,出口押汇,出口贴现,其他贸易融资,其他贸易融资慎勾大部分为错误数据二、交易对方项为“JN”的严格按照文件写:收入附言示例:收到境内OSA/NRA 非居民款项;支出附言示例:向境内OSA/NRA非居民支付款项。

注意不要把“O”写成零,字母大写半角,该段话之间无空格不添加任何多余的字,词序不颠倒,0SA书写成osa,NRA书写成MRA全判错,另外强调:交易对方项为“JW”的,不出现OSA/NRA字样,出现为错误数据。

三、 822030项下附言严格按照文件要求写:收入附言示例:非居民从境外收款;支出附言示例:非居民向境外付款,其余均为错误,例如出现非居民帐户、外汇款项字样均错误。

注意:交易对方项为“JN”的,并且编码申报为822030的,该笔业务为错误数据,不需要申报,应删除。

四、币种为CNY的,则金额应为其他金额,不能出现现汇金额;反之,币种为外币的,则不能出现其他金额。

五、822030 非居民的国别申报:非居民无论收还是付国别申报都应为非居民的常驻国别(参考下发的特殊机构代码的表或者单位基本情况表)。

六、申报原则的注意,贸易优先,金额从大。

如一笔既有贸易又有服务,则交易编码1为贸易,交易编码2为服务;如一笔均为贸易或者均为服务,则金额大的报交易编码1,金额小的报交易编码2;如一笔有两种贸易再加服务,则该笔为三种项目申报方式,则交易编码1报金额大的贸易,交易编码2则按照金额大小的顺序报送。

特别注意:现221000来料加工为服务项下了,故应注意当一般贸易、进料加工和来料加工同时出现时,交易编码1应为一般贸易或者进料加工项目。

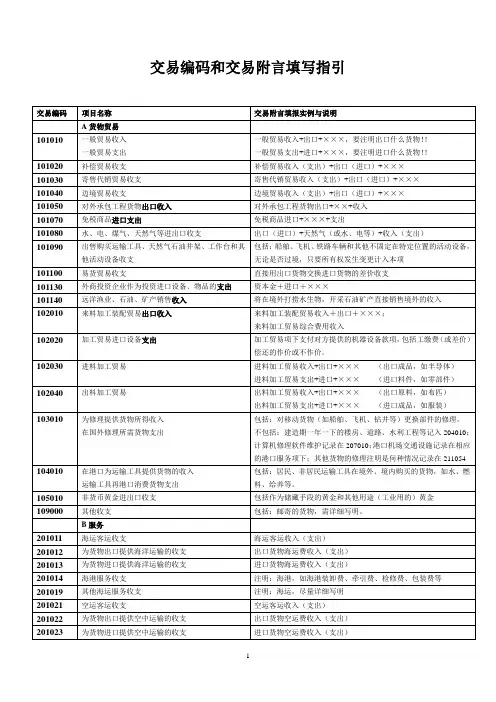

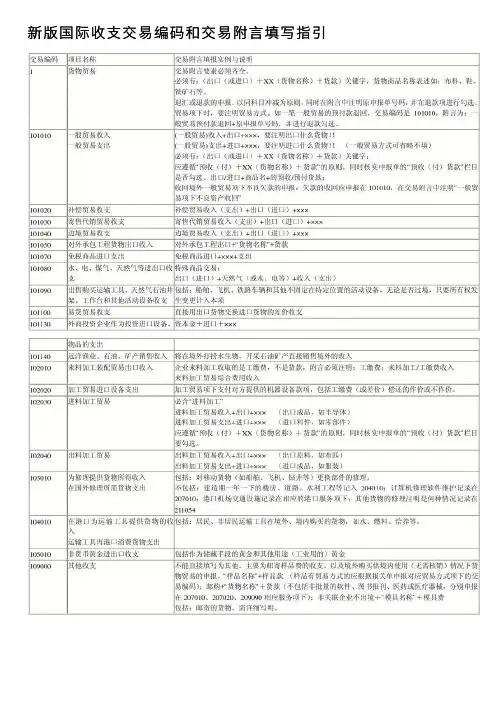

新版国际收支交易编码和交易附言填写指引交易编码项目名称交易附言填报实例与说明1 货物贸易交易附言要素必须齐全。

必须有:(出口(或进口)+XX(货物名称)+货款)关键字,货物商品名称表述如:布料、鞋、铁矿石等。

退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

101010 一般贸易收入一般贸易支出(一般贸易)收入+出口+×××,要注明出口什么货物!!(一般贸易)支出+进口+×××,要注明进口什么货物!!(一般贸易方式可省略不填)必须有:(出口(或进口)+XX(货物名称)+货款)关键字;应遵循“预收(付)+XX(货物名称)+货款”的原则,同时核实申报单的“预收(付)货款”栏目是否勾选。

出口/进口+商品名+的预收/预付货款;收回境外一般贸易项下不良欠款的申报:欠款的收回应申报在101010,在交易附言中注明“一般贸易项下不良资产收回”101020 补偿贸易收支补偿贸易收入(支出)+出口(进口)+×××寄售代销贸易收入(支出)+出口(进口)+×××101030 寄售代销贸易收支101040 边境贸易收支边境贸易收入(支出)+出口(进口)+×××101050 对外承包工程货物出口收入对外承包工程出口+“货物名称”+货款101070 免税商品进口支出免税商品进口+×××+支出101080 水、电、煤气、天然气等进出口收支特殊商品交易:出口(进口)+天然气(或水、电等)+收入(支出)101090 出售购买运输工具、天然气石油井架、工作台和其他活动设备收支包括:船舶、飞机、铁路车辆和其他不固定在特定位置的活动设备,无论是否过境,只要所有权发生变更计入本项101100 易货贸易收支直接用出口货物交换进口货物的差价收支101130 外商投资企业作为投资进口设备、物品的支出资本金+进口+×××101140 远洋渔业、石油、矿产销售收入 将在境外打捞水生物,开采石油矿产直接销售境外的收入102010 来料加工装配贸易出口收入企业来料加工收取的是工缴费,不是货款,附言必须注明:工缴费:来料加工/工缴费收入 来料加工贸易综合费用收入102020 加工贸易进口设备支出加工贸易项下支付对方提供的机器设备款项,包括工缴费(或差价)偿还的作价或不作价。

{财务管理财务知识}国际收支申报交易编码使用手册第一部分总则1.为便于企业和银行正确填写和核对国际收支申报单中的交易编码,特编制本《手册》。

本《手册》适用范围为中国居民通过境内金融机构进行的国际收支统计申报(《国际收支统计申报办法》第八条)。

2.本《手册》在各条目的定义及范围的界定上参照国际货币基金组织《国际收支手册》(第五版),同时参考国内现行的国民帐户体系,特别是海关及外经贸部的相关统计原则。

3.在本《手册》中,下列类型的个人、企业及社会团体被视为中国居民:a、在中国境内居留一年以上的自然人,外国及香港、澳门、台湾地区在境内的留学生、就医人员。

外国驻华使领馆外籍工作人员及其家属除外;b、中国短期出国人员(在境外居留时间不满一年),在境外留学人员、就医人员及中国驻外使领馆工作人员及其家属;C、在中国境内依法成立的企业事业法人(含外商投资企业及外资金融机构)及境外法人的驻华机构(不合国际组织驻华机构、外国驻华使领馆);d、中国国家机关(含中国驻外使领馆)、团体、部队。

4.交易附言必须反映交易的内容及性质。

仅有不确定的说明(如“其他”)及仅反映支付方式的描述(如“代收代付”)不能构成交易附言。

第二部分涉外收入申报单(对公单位)第一章贸易第一节正常贸易一般贸易(0101)定义:通过正常的交易程序,货物所有权从非居民转移至中国居民。

范围:包括一般意义上进出我国关境的货物。

l、下列特殊种类商品的交易计入一般贸易项下:非货币黄金(指并非为国家货币管理机构所持有、用作储备资产的黄金)。

货币黄金计入资本帐户。

银条、钻石、其他贵金属和宝石。

不流通的纸币、硬币,不发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。

外国各级政府购买的中国商品。

2、应列在其他项目下的货物:A、下列非居民购买的中国货物:旅游者购物应计入旅游(0)外交、军事使团和机构或官方人员购物应计入官方交往、政府往来(1720)季节工人购物应计入旅游(1310)留学生、病人购物应计入教育、医疗、保健(1930)。

新版国际收⽀交易编码和交易附⾔填写指引备注:1、交易附⾔栏中不得再写交易编码。

2、交易附⾔中不⽤加逗号、括号等标点符号,需注明收⼊、⽀出、汇⼊、汇出等字眼,贸易项下注明进⼝还是出⼝。

3、交易附⾔的填写要遵循“只看交易附⾔可知其对应的唯⼀的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收⼊”或“其他⽀出”。

附⾔只写“服务费”、“资本⾦”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资⾦。

4、交易附⾔要素必须齐全。

如交易编码申报为“101010”时,则交易附⾔必须为“出⼝/进⼝+商品名+的货款”格式;如该笔款项为预收/预付货款,则必须注明“预收/预付”,交易附⾔为“出⼝/进⼝+商品名+的预收/预付货款”格式。

5、⾮居民外汇收⼊不得代申报,需询问具体性质进⾏归项,实在不清楚的记⼊802031附⾔写“不明确的⾮居民账户收⼊”。

6、新版本对服务、收益、直接投资、证券投资部分交易编码交易附⾔的设置更加详细,应寻找具体对应的项⽬填写。

7、系统⾃动导⼊栏中的项⽬有错误的要进⾏修改,如付款⼈名称中显⽰地址或乱码8、退汇或退款的申报。

以同科⽬冲减为原则,同时在附⾔中注明原申报单号码,并在退款项进⾏勾选。

贸易项下时,要注明贸易⽅式。

如⼀笔⼀般贸易的预付款退回,交易编码是101010,附⾔为:⼀般贸易预付款退回+原申报单号码,并进⾏退款勾选。

9、对于已经申报的⽆实际交易背景的涉外收⼊或⽀出的错汇款,经办银⾏应当删除该笔错汇款项的基础信息和申报信息,并说明删除原因。

10、⾮居民与境内居民之间的收付汇,由居民按照实际交易性质进⾏申报;⾮居民与境外发⽣的收付汇,由⾮居民申报。

11、本指引只作参考之⽤,如有错误疏漏或最新调整以省局、总局下发⽂件、书籍、参考资料为准。

12、境内付款银⾏在办理境内⾮居民向境内居民付款业务时,应在付款报⽂的付款附⾔中注明“NRA payment”字样(如果是通过境内⾮居民离岸账户办理付款,则注明“OSA payment”字样), 以便于境内收款银⾏识别该笔款项的来源并通知境内居民及时办理申报。

国际收支交易编码注释和使用说明一、货物贸易1、货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。

101 一般货物:是指居民向非居民出口或从非居民进口的大多数可移动货物。

编码:101010一般贸易收入:出口一般货物所获得的收入。

一般贸易支出:进口一般货物支出的款项。

包括:一般货物是指居民与非居民之间发生的所有权实际变更或推算变更的所有可移动货物,即进出我国国境的普通货物以及一些特殊种类的货物。

特殊种类的货物包括:非流通中的纸币、硬币,未在外发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。

各级政府出口的进口的货物。

驱赶过境的牲畜;走私货物;货物不过境,但资金跨境的货物出口或进口;在居民拥有的离岩设施上消费的货物(如:在国际水或空域进行操作且从非居民手中购买的天然气及石油井架和工作台、船舶后或飞机);所有权已经转移给进口商但在过境前遗失或破坏的货物。

不包括:船舶、飞机、铁路车辆、天然气石油井架和工作台和其他不是固定在特定位置的活动设备的买卖记录在“一般货物----购买运输工具、天然气石油井架、工作台和其他活动设备”项下,国际收支交易编码为“101090”。

作为金融项目的货物:当企业所有者不是企业经营所在地经济体的居民时,企业所有的非金融资产(包括土地、房屋、桥梁等建筑物、机器设备和存货)被认为是企业所有者的金融资产,因购买该类资产而导致的所有权变更应记录在金融账户项下,不应记录在货物项下,除非该所有权的变更在实际上伴随着货物的实际运动;货币黄金记录在金融账户的储备资产项下;金融债权凭证(如流通中的纸币、硬币和发行在外的有价证券)虽然具有实物形式并且可以移动,但应当记录在金融账户项下。

列在服务项下的货物:旅游者购买的供自己使用的货物以及非居民个人购买的货物记录在“服务---旅游”相应项目下;使馆、领馆、军事代表团和官方机构以及其官方工作人员从东道国购买的货物记录在“服务----别处未提及的政府服务”项下;直接订阅而寄送的报纸和期刊(非大批量的)记录在“服务---计算机和信息服务---书刊、杂志和电子出版物以及新闻、信息服务”项下,国际收支交易编码为207020;同一记录期内收买又放弃的不过境货物记录在“其他商业服务---转口贸易及贸易佣金”项下。

国际收支交易编码注释和使用说明一、物资贸易1、物资贸易:包括一样物资、用于加工的物资、修理所需的物资、运输工具在港口购买的物资和非货币黄金等。

101 一样物资:是指居民向非居民出口或从非居民进口的大多数可移动物资。

编码:101010一样贸易收入:出口一样物资所获得的收入。

一样贸易支出:进口一样物资支出的款项。

包括:一样物资是指居民与非居民之间发生的所有权实际变更或推算变更的所有可移动物资,即进出我国国境的一般物资以及一些专门种类的物资。

专门种类的物资包括:非流通中的纸币、硬币,未在外发行的证券以及印制的各类票证,所有这些以商品计价而不以面值计价。

各级政府出口的进口的物资。

驱逐过境的牲畜;走私物资;物资只是境,但资金跨境的物资出口或进口;在居民拥有的离岩设施上消费的物资(如:在国际水或空域进行操作且从非居民手中购买的天然气及石油井架和工作台、船舶后或飞机);所有权差不多转移给进口商但在过境前遗失或破坏的物资。

不包括:船舶、飞机、铁路车辆、天然气石油井架和工作台和其他不是固定在特定位置的活动设备的买卖记录在“一样物资----购买运输工具、天然气石油井架、工作台和其他活动设备”项下,国际收支交易编码为“101090”。

作为金融项目的物资:当企业所有者不是企业经营所在地经济体的居民时,企业所有的非金融资产(包括土地、房屋、桥梁等建筑物、机器设备和存货)被认为是企业所有者的金融资产,因购买该类资产而导致的所有权变更应记录在金融账户项下,不应记录在物资项下,除非该所有权的变更在实际上相伴着物资的实际运动;货币黄金记录在金融账户的储备资产项下;金融债权凭证(如流通中的纸币、硬币和发行在外的有价证券)尽管具有实物形式同时能够移动,但应当记录在金融账户项下。

列在服务项下的物资:旅行者购买的供自己使用的物资以及非居民个人购买的物资记录在“服务---旅行”相应项目下;使馆、领馆、军事代表团和官方机构以及其官方工作人员从东道国购买的物资记录在“服务----别处未提及的政府服务”项下;直截了当订阅而寄送的报纸和期刊(非大批量的)记录在“服务---运算机和信息服务---书刊、杂志和电子出版物以及新闻、信息服务”项下,国际收支交易编码为207020;同一记录期内收买又舍弃的只是境物资记录在“其他商业服务---转口贸易及贸易佣金”项下。

项目名称1 货物贸易121 纳入海关统计的货物贸易121 010 一般贸易一般贸易出口+“货物名称”+货款一般贸易进口+“货物名称”+货款121 020 进料加工贸易进料加工+“货物名称”+货款进料加工+“料件名称”+货款121 030 海关特殊监管区域及保税监管场所进出境物流货物海关特殊监管区域出口+“货物名称”+货款;保税监管场所出口+“货物名称”+货款;区内仓单转卖+“货物名称”+货款海关特殊监管区域进口+“货物名称”+货款;保税监管场所进口+“货物名称”+货款;区内仓单转买+“货物名称”+货款121 040 非货币黄金进出口出口非货币+“黄金、金条、金箔、金粉”+货款进口非货币+“黄金、金条、金箔、金粉”+货款121 080 边境小额贸易边境小额贸易出口+“货物名称”+货款边境小额贸易进口+“货物名称”+货款121 090 对外承包工程货物出口对外承包工程出口+“货物名称”+货款121 100 外商投资企业作为投资进口设备、物品的支出外商投资企业作为投资进口+“设备物品名称”+货款121 110 易进口设备加工贸易项下进口+“设备名称”+货款;加工贸易项下海关特殊监管区域进口+“设备名称”+货款121 990 其他纳入海关统计的货物贸易对台小额贸易出口+“货物名称”+货款;已报关旅游购物+“货物名称”+货款对台小额贸易进口+“货物名称”+货款;已报关进口免税+“货物名称”+货款;已报关旅游购物+“货物名称”+货款122 未纳入海关统计的货物贸易122 010 离岸转手买卖离岸转卖+“货物名称”+货款离岸转买+“货物名称”+货款122 020 未纳入海关统计的非货币黄金“未报关、未纳入海关统计”+非货币+“黄金、金条、金箔、金粉”+货款“未报关、未纳入海关统计”+非货币+“黄金、金条、金箔、金粉”+货款122 030 未纳入海关统计的网络购物“未报关、未纳入海关统计”+网络购物+“货物名称”+货款“未报关、未纳入海关统计”+网络购物+“货物名称”+货款122 990 其他未纳入海关统计的货物贸易“未报关、不出境、未纳入海关统计”+“货物名称”+货款;未报关远洋渔业货款;未报关远洋石油货款;不出境非关联企业+“货物名称”+货款“未报关、未纳入海关统计”+“货物名称”+货款2 服务贸易221 加工服务221 000 来料加工工缴费收来料加工工缴费出料加工工缴费;带料加工工缴费料加工工缴费支出222 运输服务22201海运222 011 涉及我国出口的海洋货运服务我国货物出口海运费我国货物出口海运费222 012 涉及我国进口的海洋货运服务我国货物进口海运费我国货物进口海运费222 013 不涉及我国进出口的海洋货运服务不涉及我国货物出口海运费;不涉及我国货物进口海运费不涉及我国货物出口海运费;不涉及我国货物进口海运费222 014 海运客运居民承运人为非居民境外海运客运费非居民承运人为居民境内海运客运费222 019 其他海运服务海运+“运输佣金、代理费”;海港+“领航费、导航费”;海港海运货物+“装卸费、储存费、仓储费、栈租费、包装费、再包装费”;海港+“运输工具名称”+“停泊费、牵引费、清洁费、海运+“运输佣金、代理费”;海港+“领航费、导航费”;海港海运货物+“装卸费、储存费、仓储费、栈租费、包装费、再包装费”;海港+“运输工具名称”+“停泊费、牵引费、清洁费、清理费、检修费、维修费、救助作业费”清理费、检修费、维修费、救助作业费”22202空运222 021 涉及我国出口的空中货运服务我国货物出口空运费我国货物出口空运费222 022 涉及我国进口的空中货运服务我国货物进口空运费我国货物进口空运费222 023 不涉及我国进出口的空中货运服务不涉及我国货物出口空运费;不涉及我国货物进口空运费不涉及我国货物出口空运费;不涉及我国货物进口空运费222 024 空运客运居民承运人为非居民境外空运客运费非居民承运人为居民境内空运客运费222 029 其他空运服务空运+“运输佣金、代理费”;空港+“领航费、导航费”;空港空运货物+“装卸费、储存费、仓储费、包装费、再包装费”;空港+“运输工具名称”+“牵引费、清洁费、清理费、检修费、维修费、救助作业费”;机场VIP旅客休息室服务费空运+“运输佣金、代理费”;空港+“领航费、导航费”;空港空运货物+“装卸费、储存费、仓储费、包装费、再包装费”;空港+“运输工具名称”+“牵引费、清洁费、清理费、检修费、维修费、救助作业费”222 03 其他运输222 031 涉及我国出口的其他运输方式货运服务我国货物出口+“陆运费、管道运输费、国内水道运输费”我国货物出口+“陆运费、管道运输费、外国国内水道运输费”222 032 涉及我国进口的其他运输方式货运服务我国货物进口+“陆运费、管道运输费、国内水道运输费”我国货物进口+“陆运费、管道运输费、外国国内水道运输费”222 033 不涉及我国进出口的其他运输方式货运服务不涉及我国货物出口+“陆运费、管道运输费、国内水道运输费”;不涉及我国货物进口+“陆运费、管道运输费、国内水道运输费”不涉及我国货物出口+“陆运费、管道运输费、外国国内水道运输费”;不涉及我国货物进口+“陆运费、管道运输费、外国国内水道运输费222 034 其他运输方式客运居民承运人为非居民境外+“陆运客运费、水道客运费”非居民承运人为居民境内+“陆运客运费、水道客运费”222 039 其他运输方式的其他服务222 04 邮政及寄务222 040 邮政及寄递服务邮政费;邮递费;邮局柜台租赁费;邮局邮箱租赁费;电报费;速递费邮政费;邮递费;邮局柜台租赁费;邮局邮箱租赁费;电报费;速递费223 旅行223 010 公务及商务旅行商务谈判费;商务考察费;商务会议费;公务差旅费;国际会议报名费;产品设计比赛参赛报名费商务谈判费;商务考察费;商务会议费;公务差旅费;国际会议报名费;产品设计比赛参赛报名费223 02 私人旅行223 021 就医及健康相关旅行来华+“医疗、保健、康复”+“服务费、房屋租金”出国+“医疗、保健、康复”“服务费、房屋租金”223 022 留学及教育相关旅行(一年以上)一年以上来华+“留学费、培训费、研修费”;一年以上来华+“留学、培训”+“学费、生活费、房屋租金”一年以上出国+“留学费、培训费、研修费”;一年以上出国+“留学、培训”+“学费、生活费、房屋租金”223 023 留学及教育相关旅行(一年及一年以下)“一年、一年以下”+来华+“留学费、留学保证金、培训费、研修费”;“一年、一年以下”+来华+“留学、培训”+“学费、生活费、房屋租金”“一年、一年以下”+出国+“留学费、留学保证金、培训费、研修费”;“一年、一年以下”+出国+“留学、培训”+“生活费、学费、房屋租金”223 029 其他私人旅行未报关私人来华旅游购物+“货物名称”+货款;私人来华旅游房屋租金未报关私人出国旅游购物+“货物名称”+货款;私人出国旅游房屋租金;私人出国旅游费用224 建设224境外未设立机构境外建设+“工未设立机构境外建设+“工程名称”工程款010 建设程名称”工程款224 020 境内建设未设立机构境内建设+“工程名称”工程款未设立机构境内建设+“工程名称”工程款225 保险服务225 010 寿险人寿保险保费;年金保费;个人投保商业养老保险保费人寿保险保费;年金保费;个人投保商业养老保险保费225 02 非人寿险225 021 为我国出口提供的保险我国出口货物+“平安险、水渍险、一切险”+保费我国出口货物+“平安险、水渍险、一切险”+保费225 022 为我国进口提供的保险我国进口货物+“平安险、水渍险、一切险”+保费我国进口货物+“平安险、水渍险、一切险”+保费225 029 其他非寿险“出口信用保险、家庭财产保险、非返还型意外险、非返还型健康险、定期人寿保险”+保费“出口信用保险、家庭财产保险、非返还型意外险、非返还型健康险、定期人寿保险”+保费225 030 再保险再保险保费再保险保费225 040 标准化担保服务出口信贷担保保费;助学贷款担保保费出口信贷担保保费;助学贷款担保保费225 050 保险辅助服务保险+“经纪、代理、评估、损失调整”服务费;“保险、养老金”+咨询服务费;保险精算服务费;保险救助管理服务费;保险佣金保险+“经纪、代理、评估、损失调整”服务费;“保险、养老金”+咨询服务费;保险精算服务费;保险救助管理服务费;保险佣金226 金融服务226 000 金融服务“金融项目名称”+咨询费;信用证+“承兑费、贴现费、改单费、手续费”;贷款+“担保费、承诺费”;“证券名称”+“发行费、承销费、兑付费、经纪费、交易佣金”;期货交易佣金;邮政汇兑费“金融项目名称”+咨询费;信用证+“承兑费、贴现费、改单费、手续费”;贷款+“担保费、承诺费”;“证券名称”+“发行费、承销费、兑付费、经纪费、交易佣金”;期货交易佣金;邮政汇兑费227 电信、计算机和信息服务227 010 电信服务电话会议服务费;网络通讯服务费;专用网络服务费;商业网络服务费;互联网接入费;IP地址费;电子邮箱使用费;卫星线路租用费;电报费;电信+“线路、容量”租赁费;国际免付号码通讯费电话会议服务费;网络通讯服务费;专用网络服务费;商业网络服务费;互联网接入费;IP地址费;电子邮箱使用费;卫星线路租用费;电报费;电信+“线路、容量”租赁费;国际免付号码通讯费227 020 计算机服务定制软件使用许可费;计算机设备+“安装费、维修费、维护费、售后服务费”;计算机软件+“设计费、开发费、编制费、安装费”;数据+“恢复、托管、处理”+服务费;数据库开发费;网络域名注册费;计算机+“硬件、软件、技术”+咨询费定制软件使用许可费;计算机设备+“安装费、维修费、维护费、售后服务费”;计算机软件+“设计费、开发费、编制费、安装费”;数据+“恢复、托管、处理”+服务费;数据库开发费;网络域名注册费;计算机+“硬件、软件、技术”+咨询费227 030 信息服务媒体新闻费、搜素引擎服务费、非批量+ⅩⅩ“报纸、期刊、书籍、电子出版物名称”+订购费媒体新闻费、搜素引擎服务费、非批量+ⅩⅩ“报纸、期刊、书籍、电子出版物名称”+订购费228 其他商业服务228 010 研发成果转让ⅩⅩ“专利、版权、商业秘密”+所有权转让费ⅩⅩ“专利、版权、商业秘密”+所有权转让费费及委托研发228 02 法律、会计、广告等专业和管理咨询服务228 021 法律服务ⅩⅩ法律资格认证费;法律咨询费;律师费;代理和出具文件费;仲裁费;诉讼费;案件受理费;ⅩⅩ法律公证费ⅩⅩ法律资格认证费;法律咨询费;律师费;代理和出具文件费;仲裁费;诉讼费;案件受理费;ⅩⅩ法律公证费228 022 会计服务ⅩⅩ会计资格认证费;“会计、审计、记账、税务”+咨询费;审计费ⅩⅩ会计资格认证费;“会计、审计、记账、税务”+咨询费;审计费228 023 管理咨询和公共关系服务ⅩⅩ管理资格认证费;管理顾问费;ⅩⅩ国际团体+“会员费、注册费”ⅩⅩ管理资格认证费;管理顾问费;ⅩⅩ国际团体+“会员费、注册费”228 024 广告服务广告+“创意费、设计费、创作费、推销费”;宣传文章版面费广告+“创意费、设计费、创作费、推销费”;宣传文章版面费228 025 展会服务展览会咨询费;展览费;展位租赁费;展览柜台租赁费;产品展览会公告发布费展览会咨询费;展览费;展位租赁费;展览柜台租赁费;产品展览会公告发布费228 026 市场调查、民意测验服务“市场、民意”+调查费“市场、民意”+调查费228 03 技术服务228 031 建筑、工程技术服务ⅩⅩ“建筑、工程”+技术+“认证费、咨询费”;ⅩⅩ“建筑、工程”+“设计费、规划费、筹划费、勘查费、制图费、施工监督费”ⅩⅩ“建筑、工程”+技术+“认证费、咨询费”;ⅩⅩ“建筑、工程”+“设计费、规划费、筹划费、勘查费、制图费、施工监督费”228 032 废物处理和防止污染服务ⅩⅩ“废物处理、防污”+技术+“认证费、咨询费”;废物处理费;污染清理费ⅩⅩ“废物处理、防污”+技术+“认证费、咨询费”;废物处理费;污染清理费228 033 农业和采矿服务ⅩⅩ“农业、采矿”+技术+“认证费、咨询费”;兽医服务费;井架+“建筑费、维修费、拆卸费”ⅩⅩ“农业、采矿”+技术+“认证费、咨询费”;兽医服务费;井架+“建筑费、维修费、拆卸费”228 039 其他技术服务ⅩⅩ产品+“测试费、检验费、检疫费”;安全检验费;模具设计费;产品资格年检费;API认证ⅩⅩ产品+“测试费、检验费、检疫费”;安全检验费;模具设计费;产品资格年检费;API认证228 040 经营性租赁服务经营租赁+“出租物名称”+租金收入;经营租赁+“出租物名称”+“维护费、维修费”;不带工作人员“运输工具名称”租赁费经营租赁+“出租物名称”+租金收入;经营租赁+“出租物名称”+“维护费、维修费”;不带工作人员“运输工具名称”租赁费228 050 货物或服务交易佣金及相关服务“出口、进口”+“货物名称”+佣金;拍卖佣金;网上订房佣金;留学中介费;劳务中介费“出口、进口”+“货物名称”+佣金;拍卖佣金;网上订房佣金;留学中介费;劳务中介费228 060 办事处、代表处等办公经费“代表处、办事处”+“开办费、运营经费”“代表处、办事处”+“开办费、运营经费”228 990 上述未提及的人员安置费;安保费;翻译费;秘书服务费;印刷费;物业管理费;建筑物人员安置费;安保费;翻译费;秘书服务费;印刷费;物业管理费;建筑物清洁费;绿化费;房地产评估费;购房中介服务费其他商业服务清洁费;绿化费;房地产评估费;购房中介服务费229 文化和娱乐服务229 010 视听和相关服务加密电视频道收看使用费加密电视频道收看使用费229 020 教育服务远程函授课程费远程函授课程费229 030 医疗服务远程医疗诊断费远程医疗诊断费229 990 其他文化和娱乐服务运动员奖励;远程博彩服务费运动员奖励;远程博彩服务费230 别处未涵盖的维护和维修服务230 000 别处未涵盖的维护和维修服务ⅩⅩ设备+“安装费、调试费、维护费、维修费”;船舶船厂维修费ⅩⅩ设备+“安装费、调试费、维护费、维修费”;船舶船厂维修费231 别处未涵盖的知识产权使用费231 010 特许和商标使用费ⅩⅩ商标使用费、ⅩⅩ特许权使用费;ⅩⅩ产品制作方法使用费;ⅩⅩ生产工艺使用费ⅩⅩ商标使用费、ⅩⅩ特许权使用费;ⅩⅩ产品制作方法使用费;ⅩⅩ生产工艺使用费231 020 研发成果使用费ⅩⅩ“专利、版权、商业秘密”+使用费;作品稿费ⅩⅩ“专利、版权、商业秘密”+使用费;作品稿费231 030 复制或分销计算机软件许可费“复制、分销”+ⅩⅩ计算机软件许可费“复制、分销”+ⅩⅩ计算机软件许可费231 040 复制或分销视听及相关产品许可费“复制、分销”+ⅩⅩ“电影、绘画、雕塑产品”许可费;体育赛事转播费“复制、分销”+ⅩⅩ“电影、绘画、雕塑产品”许可费;体育赛事转播费231 990 其他知识产权使用费232 别处未涵盖的政府货物和服务232 000 别处未涵盖的政府使领馆+“签证费、认证费、护照费”;政府遣返费使领馆+“签证费、认证费、护照费”;政府遣返费公司1 0%以下股权)/向境外子公司等支付的股息、红利(持有本机构1 0%以下股权)322 013 从境外联属企业获得的股息、红利(持股10%以下的关联机构)/向境外联属企业支付的股息、红利(持股10%以下的关联机构)联属企业+“股息、红利”联属企业+“股息、红利”322 014 因拥有境外建筑物而获得的租金/境外建筑物+“(10%、10%以上)”+租金境内建筑物+“(10%、10%以上)”+租金下股权)32202 3 从境外联属企业获得的利息(持股10%以下的关联机构)/向境外联属企业支付的利息(持股10%以下的关联机构)联属企业+“贷款、债券、应收款”+利息联属企业+“贷款、债券、应付款”+利息32203 证券投资收益32203 1 股票投资的股息、红利非关联企业10%以下可流通股票投资+“股息、红利”非关联企业10%以下可流通股票投资+“股息、红利”32203 2 投资基金份额的股息、红利非关联投资基金投资10%以下+“股息、红利”非关联投资基金投资10%以下+“股息、红利”32203 3 短期债券利息非关联企业短期债券利息;短期可转让存单利息非关联企业短期债券利息32203中长期非关联企业长期债券利息;长期可转让存非关联企业长期债券利息4 债券利息单利息32204 其他投资收益32204 1 存贷款利息境外存款利息;对境外非关联企业贷款利息;对境外非关联个人贷款利息外国政府贷款利息;国际金融组织贷款利息;境外银行贷款利息;境外非关联企业贷款利息;境外非关联个人贷款利息;买方信贷利息;国际金融租赁融资利息;贸易融资利息32204 2 保单持有人获得的红利和利息/向保单持有者支付的红利和利息保单+“利息、红利”保单+“利息、红利”32204 3 从准公司(持表决权10%以下)和国际组织(因份额投资)获得的红利、收益/向准公司和国际组织份额持有者支付的红利、收益ⅩⅩ准公司+“红利、收益”ⅩⅩ准公司+“红利、收益”32204 9 其他的其他投资收益境外建筑物(10%以下)”+租金;非关联企业10%以下不可流通股票投资+“股息、红利”境外建筑物(10%以下)”+租金;非关联企业10%以下不可流通股票投资+“股息、红利”323 其他初次收入323 010 使用自然资源的租金土地租金土地租金323 020 产品和生产的税收及补贴产品增值税;进口税;出口税;消费税;营业执照税产品增值税;进口税;出口税;消费税;营业执照税4 二次收入(经常转移)4 2 1 捐赠和无偿援助42 1 0 1 0 个人间捐赠及无偿援助“捐赠关系”+“赡养费、节日慰问金、贺仪费、个人捐赠款”“捐赠关系”+“赡养费、节日慰问金、贺仪费、个人捐赠款”4 2 1 0 2 0 政府、国际组织间捐赠及无偿援助(与固定资产无关)4 2 1 9 9 0 其他捐赠及无偿援助(与固定资产无关)42 2 0 0非寿险保险赔偿“险种名称”+保险赔偿“险种名称”+保险赔偿423社会保障4231社保缴款423 0 2 0 社保返还的福利社会公共福利;雇员集体公共福利社会公共福利;雇员集体公共福利42 4 0 0 0 其他二次收入(经常转移)“商品名称”+质量赔偿款;ⅩⅩ特种许可费;捕鱼、狩猎许可证费;出口配额费;出口关税返还;清关费;货船滞期费;货船空仓费;货物贸易的销售返利;吨税费;劳务所得税;个人所得税;“利息、股息、资本利得”+所得税;财产税;“运输工具名称”+注册费;延迟缴纳所得税税款+“罚款、违约金、利息”;“法庭、政府机构”+“罚金、罚款”.货船速遣费;奖学金“商品名称”+质量赔偿款;ⅩⅩ特种许可费;捕鱼、狩猎许可证费;出口配额费;代垫关税;清关费;货船滞期费;货船空仓费;货物贸易的销售返利;吨税费;劳务所得税;个人所得税;“利息、股息、资本利得”+所得税;财产税;“运输工具名称”+注册费;延迟缴纳所得税税款+“罚款、违约金、利息”;“法庭、政府机构”+“罚金、罚款”.货船速遣费;奖学金5 资本账户521资本转移5211债务减免5 2 1与固定资产有关的捐赠及无ⅩⅩ固定资产捐赠款ⅩⅩ固定资产捐赠款2偿援助5213移民转移521 9 9 0 其他资本转移遗产税、赠予税、购房契税费遗产税、赠予税、购房契税费5 2 2 非生产非金融资产转让5 2 2 0 0 0 品牌、商标、契约和许可所有权等非生产非金融资产转让ⅩⅩ“品牌、商标、契约、许可所有权”+所有权转让费;ⅩⅩ自然资源租约转让费;排放许可证转让费ⅩⅩ“品牌、商标、契约、许可所有权”+所有权转让费;ⅩⅩ自然资源租约转让费;排放许可证转让费6 直接投资6 2 1 我国对境外直接投资62 1 0 1 投资资本金6 2 1因境外子公司境外子公司清算撤资;设立法人机构境外建设+“工程名称”+工程款新设境外子公司投资资本金汇出;设立法人机构境外建设+“工程名称”+工程款0 1 1 清算、终止等撤资/新设境外子公司资本金汇出6 2 1 0 1 2 筹备资金撤回/筹备资金汇出境外子公司筹备资金撤回境外子公司筹备资金汇出6 2 1 0 1 3 因境外子公司减资收回资金/对境外子公司增资境外子公司注册资本金减资境外子公司注册资本金增资6 2 1 0 1 4 转让境外子公司股权收入/购买转让的境外企业股权转让境外子公司股权+(转让前持股+“持股比例%”) --注:转让前持股比例应为10及10%以上收购境外公司股权+(收购后持股+“持股比例%”) --注:收购后持股比例应为10及10%以上6 2 1 0 1 5 接受境外子公司的股权投资(逆向股权投资)/境外子公司撤回对境内母公司的股权投资(逆向股权投资的撤回)接受逆向股权投资款撤回逆向股权投资款621016 非法人投资款撤回/汇出设立+“分支机构、项目办公室”+境外建设+“工程名称”+工程款设立+“分支机构、项目办公室”+境外建设+“工程名称”+工程款62102 借贷及其他往来621021 收回对境外子公司的贷款及其他往来/对境外子公司的贷款及其他往来收回对境外子公司贷款本金汇出对境外子公司贷款本金621022 接受境外子公司的贷款及其他往来(逆向贷款投资)/偿还境外子公司的贷款及其他往来(逆向投资的撤回)接受逆向贷款本金偿还逆向贷款本金621030 出售境外不动产收入/购买境外不动产支出境外建筑物转让款;境外不动产买卖价差收入;购房定金境外建筑物购买款;购房定金622 外国来华直接投资62201 投资资本金622011 新设外商投资企业资本金汇入/因外商投资企业清算、终止等撤资外资企业投资资本金;设立法人机构境内建设+“工程名称”+工程款外资企业清算撤资;设立法人机构境内建设+“工程名称”+工程款622012 筹备资金汇入/撤出外资企业筹备资金汇入外资企业筹备资金撤出622013 外商投资企业增资/外商投资企业减资外资企业注册资本金增资外资企业注册资本金减资622014 转让境内企业股权/购买转让的外商投资企业股权转让境内公司股权+(转让后外资持股+“持股比例%”) --注:转让后外资持股比例应为10及10%以上收购境内外资企业股权+(收购后中资持股+“持股比例%”) --注:收购后若中资持股比例为100%,应申报在“622011-因外商投资企业清算、终止等撤资”项下622015 对境外母公司的股权投资的撤回(逆向股权投资的撤回)/外商投资企业对境外母公司的股权投资(逆向股权投资)撤回逆向股权投资款汇出逆向股权投资款622016 非法人投资款汇入/撤出设立+“分支机构、项目办公室”+境内建设+“工程名称”+工程款设立+“分支机构、项目办公室”+境内建设+“工程名称”+工程款62202 借贷及其他往来62202 1 接受境外母公司的贷款及其他往来/偿还境外母公司的贷款及其他往来接受境外母公司贷款本金;境外母公司为境内子公司代垫不出境模具加工费偿还境外母公司贷款本金62202 2 收回对境外母公司的贷款及其他往来(逆向贷款投资的撤回)/对境外母公司的贷款及其他往来(逆向贷款投资)收回逆向贷款本金汇出逆向贷款本金62203 0 向非居民出售境内不动产收入/从非居民购买境内不动产支出境内建筑物转让款;房地产土地竞拍保证金境内建筑物转让款623 联属企业之间的投资62301 投资资本金62301 1 撤回对境外联属企业的股权投资/对境外联属企业的股权投资撤回对境外联属企业股权投资款对境外联属企业股权投资款汇出62301 2 接受境外联属企业的股权投资/境外联属企业撤回对境内的股权投资接受境外联属企业股权投资款境外联属企业股权投资款撤回62302 借贷及其他往来62302 1 收回对境外联属企业的贷款及其他往来/向境外联属企业提供贷款及其他债权收回对境外联属企业贷款本金对境外联属企业贷款本金汇出62302 2 接受境外联属企业的贷款及其他往来/偿还境外联属企业贷款及其他接受境外联属企业贷款本金偿还境外联属企业贷款本金。

涉外收入常用国际收支交易编码与交易附言指导目录涉外收入常用国际收支交易编码与交易附言指导目录(仅供参考) 序交易国际收支交易项目名称常见及上级局明确的交易附言号编码1货物贸易1 101010 一般贸易收入一般贸易出口+“货物名称”+货款;预收一般贸易+“货物名称”+货款2 101050 对外承包工程货物出口收入对外承包工程出口+“货物名称”+货款3 102010 来料加工装配贸易出口来料加工/工缴费收入4 102030 进料加工贸易项下的成品出口进料加工+“产品名称”+货款;预收进料加工+“产品名称”+货款“邮购、网购、样品”+“货物名称”,货款(不包括非批量的软件、图5 109000 其他收入书报刊、医药或医疗器械,分别申报在207010、207020、209090相应服务项下);非关联企业不出境,“模具名称”,模具费 2服务1 201012 为货物出口提供运输的收入出口货运海运费2 201013 为货物进口提供运输的收入进口货运海运费海港+“领港费、导航费、使用费、装卸费、保管费、栈租费、仓储费、港口服务收入(如海运货物的装3 201014 包装费、再包装费、清理费、检修费、救助打捞费、列车换轮费、行李费”;卸,运输工具的牵引、检修等) 海港,“运输工具名称”,牵引费4 201022 为货物出口提供运输的收入出口货运空运费5 201023 为货物进口提供运输的收入进口货运空运费6 201040 运输佣金、代理费收入运输佣金;运输代理费7 202020 公务及商务差旅收入商务谈判费;商务考察费;商务会议费;公务差旅费;市场开发费 8 202050 教育、培训收入留学费;考试费;培训费;研修费;学术交流费电信服务收入(如电话、电子邮电话费;IP地址费;电子邮箱使用费;专用网络服务费;网络通讯服务9 203010 件、卫星线路租用、网络专线服费;卫星线路租用费务等)10 203020 邮政、邮递服务收入邮政费;邮递费;速递费;邮局柜台租赁费;邮局邮箱租赁费 11 204010 建筑、安装服务收入一年以下承包+“建筑/安装项目名称”+工程款mplementation "five big development concept" of requirements, accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule of law construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shang new steps. Xiang BA third party Congress report on the work of our efforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commission representatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forge ahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strongleadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial, State authority and the decisions of the County party Committee, adhere to the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of the objectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability, ethnic unity and progress, peace consolidation and eco-good order12 204020 劳务承包收入“劳务承包项目名称”+劳务承包费计算机设备,“安装费、维修费、售后服务费”;数据库开发费;程序,13 207010 与计算机有关的服务收入“设计费、开发费、编制费”;网络域名注册费;非批量软件费 14 208010 专利特许权收入“专利项目名称”,专利许可使用费“非专利发明项目名称”,非专利发明使用费;“非专有技术项目名称”15 208020 非专利发明或专有技术收入,非专有技术使用费“商标名称”,商标使用费;“产品名称”,“制作方法使用费、生产工16 208040 商标、制作方法收入艺使用费”“书稿、手稿、照片、肖像、艺术品”,“版权、著作权”,使用费;作17 208050 版权、著作权、稿费收入品稿费18 211013 进出口贸易佣金收入“出口、进口”+“货物名称”+佣金19 211031 法律服务、仲裁收入法律咨询费、律师费、代理和出具文件费;仲裁费、诉讼费、案件受理费“认证项目名称、公证项目名称”+“认证费、公证费”;国际认证年检20 211034 认证、公证服务收入费;专利申请费21 211039 其它收入中标服务费广告设计费;广告创作费;广告推销费;展览会咨询费;展览费;展位租22 211041 广告、展览收入赁费;展览柜台租赁费;产品展览会公告发布费;文章版面费 23 211051 工业、技术研究与发展收入“产品名称”,技术设计费;新工艺研究费;新材料研究费“建筑、工程项目名称”,工程“设计费、筹划费、勘查费、制图费、施24 211053 建筑、工程技术服务收入工监督费”“设备名称”,“试验费、安装费、调试费、检测费、维修费”;“产品25 211054 其它收入名称”,“试验费、检验费、分析费、检疫费、售后服务费”;安全检验费;不涉及更新零部件设备技术改造费;审图费 26 211060 驻华机构办公经费“代表处、办事处”,“开办费、办公经费”翻译费;印刷费;保管费;保安费;物业管理费;大楼清洗费;绿化费;27 211090其它标书费;非关联企业出口模具加工费3收益1 301010 一年以下雇员汇款收入一年以下雇员汇款收入;退休金mplementation "five big development concept" of requirements, accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule of law construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shangnew steps. Xiang BA third party Congress report on the work of ourefforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commission representatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forge ahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strong leadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial, State authority and the decisions of the County party Committee, adhere to the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of the objectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability, ethnic unity and progress, peace consolidation and eco-good order 4经常转移接受与固定资产无关的捐赠及无“捐赠关系”+捐赠款(捐赠目的须与固定资产无关);“礼赠关系”+1 401000 偿援助礼赠款;如亲友捐赠;港口货物速遣费 2 402020 其他赔偿收入“商品名称”+质量赔偿款;港口货物滞期费税收收入(如所得税、财产税;所得税;财产税;返还社会福利;清关费;出口配额费;“运输工具名称”3 403000 社会福利;运输工具注册费等) ,注册费;捕鱼、狩猎许可证费 4 406000 一年以上雇员汇款收入一年以上雇员汇款收入 5资本账户接受与固定资产有关的捐赠及无1 501020 “建设、修理、购买”+“固定资产名称”+捐赠款偿援助6直接投资1 602011 投资资本金汇入汇入投资资本金2 602013 外商投资企业增资汇入增资资本金3 602014 中方向外方转让股权中方向外方股权转让金(超过10%)外国母公司、附属或关联方对国4 602021 股东贷款提款;附属企业贷款提款;关联企业贷款提款内外商投资企业贷款外国母公司、附属或关联方与国5 602023 内外商投资企业之间的其他资金母公司代子公司支付不出境模具加工费往来7证券投资在境外市场向境外投资者发行股1 702011 境外+“发股、配股”+募集资金收入票及配股8其他投资1 801031 收回或调回存放境外存款本金境外存款本金保证金调回(包括付款保证金、2 801032 调回,“投标保证金、付款保证金、诉讼担保金、保释金” 投标保证金等)获得国外银行及其他金融机构贷3 802023 国外银行外债提款;国外银团外债提款;国外转贷款提款款本金mplementation "five big development concept" of requirements, accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule oflaw construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shang new steps. Xiang BA third party Congress report on the work of ourefforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commission representatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forge ahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strong leadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial, State authority and the decisions of the County party Committee, adhere to the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of the objectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability, ethnic unity and progress, peace consolidation and eco-good order4 802025 获得国外企业及个人借款本金国外非相关企业外债提款;国外个人借款提款 5 802031 境外存入款项非居民从境外收款6 802032 境外存入保证金收入,“投标保证金、付款保证金、诉讼担保金、保释金”对外支出常用国际收支交易编码及交易附言指导目录(仅供参考) 序交易国际收支交易项目名称常见及上级局明确的交易附言号编码1货物贸易一般贸易进口+“货物名称”+货款;预付一般贸易+“货物名称”1 101010 一般贸易支出 +货款2 免税商品进口进口免税+“货物名称”+货款 101070进料加工+“料件名称”+货款;预付进料加工+“料件名称”+货3 102030 进料加工贸易项下的料件进口款“邮购、网购、样品”+“货物名称”,货款(不包括非批量的软4 109000 其他支出件、图书报刊、医药或医疗器械,分别申报在207010、207020、209090相应服务项下);样品2服务1 201012 为货物出口支付的运输费用出口货运海运费2 201013 为货物进口支付的运输费用进口货运海运费海港+“领港费、导航费、使用费、装卸费、保管费、栈租费、仓港口服务支出(如海运货物的装卸,运输3 201014 储费、包装费、再包装费、清理费、检修费、救助打捞费、列车工具的牵引、检修等) 换轮费、行李费”;海港,“运输工具名称”,牵引费 4 201022 为货物出口支付的运输费用出口货运空运费5 201023 为货物进口支付的运输费用进口货运空运费6 201040 运输佣金、代理费支出运输佣金;运输代理费商务谈判费;商务考察费;商务会议费;公务差旅费;市场开发7 202020 公务及商务差旅支出费mplementation "five big development concept" of requirements,accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule of law construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shang new steps. Xiang BA third party Congress report on the work of ourefforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commission representatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forge ahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strong leadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial, State authority and the decisions of the County party Committee, adhere to the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of the objectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability, ethnic unity and progress, peace consolidation and eco-good order8 202030 因私旅游支出“因私、自费”出国+“旅游、探亲”+费用 9 202040 医疗、保健支出出国医疗费;出国保健费;境外邮购保健品费 10 202050 教育、培训支出出国+“留学费、研修费、培训费、考试费”;学术交流费电信服务支出(如电话、电子邮件、卫星电话费;IP地址费;电子邮箱使用费;专用网络服务费;网络通11 203010 线路租用、网络专线服务等) 讯服务费;卫星线路租用费12 203020 邮政、邮递服务支出邮政费;邮递费;速递费;邮局柜台租赁费;邮局邮箱租赁费金融服务中介费、手续费、担保费、承诺信贷额度费;贷款担保费;信用证承兑费;网上银行服务费;股13 206010 费支出票发行费;证券登记服务费;上市公告费;金融咨询服务费;计算机设备,“安装费、维修费、售后服务费”;数据库开发费;14 207010 与计算机有关的服务支出程序,“设计费、开发费、编制费”;网络域名注册费;非批量购买软件费书刊、杂志和电子出版物以及新闻、信息15 207020 非批量订购+“报纸、刊物、杂志、书籍、电子出版物名称”+费用服务支出16 208010 专利特许权支出“专利项目名称”,专利许可使用费“非专利发明项目名称”,非专利发明使用费;“非专有技术项17 208020 非专利发明或专有技术支出目名称”,非专有技术使用费“商标名称”,商标使用费;“产品名称”,“制作方法使用费、18 208040商标、制作方法支出生产工艺使用费”“书稿、手稿、照片、肖像、艺术品”,“版权、著作权”,使19 208050 版权、著作权、稿费支出用费;作品稿费20 211013 进出口贸易佣金支出“出口、进口”+“货物名称”+佣金法律咨询费、律师费、代理和出具文件费;仲裁费、诉讼费、案21 211031 法律服务、仲裁支出件受理费22 211033 管理咨询服务支出企业运行管理+“咨询费、顾问费”“认证项目名称、公证项目名称”+“认证费、公证费”;国际认23 211034 认证、公证服务支出证年检费;专利申请费24 211039 其它支出中标服务费mplementation "five big development concept" of requirements,accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule of law construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shang new steps. Xiang BA third party Congress report on the work of ourefforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commission representatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forge ahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strong leadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial,State authority and the decisions of the County party Committee, adhereto the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of theobjectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability,ethnic unity and progress, peace consolidation and eco-good order 广告设计费;广告创作费;广告推销费;展览会咨询费;展览费;25 211041 广告、展览支出展位租赁费;展览柜台租赁费;产品展览会公告发布费;文章版面费26 211051 工业、技术研究与发展支出“产品名称”,技术设计费;新工艺研究费;新材料研究费“建筑、工程项目名称”,工程“设计费、筹划费、勘查费、制27 211053 建筑、工程技术服务支出图费、施工监督费”“设备名称”,“试验费、安装费、调试费、检测费、维修费”;28 211054其它支出“产品名称”,“试验费、检验费、分析费、检疫费、售后服务费”;安全检验费;不涉及更新零部件设备技术改造费;审图费 29 211060 驻外办事处办公经费国外办事处,“开办费、办公经费”“非政府间国际团体,跨国公司、国际会议”,“会员费、注册会费支出(如国际团体、国际会议的会员30 211070 费、报名费”(为获取优惠服务价格的会员费作为服务价款的一费、注册费、报名费等) 部分,按服务性质申报相应交易编码) 翻译费;印刷费;保管费;保安费;物业管理费;大楼清洗费;31 211090 其它支出绿化费;购买境外标书费;非关联企业模具加工费 3收益1 301010 一年以下雇员汇款支出一年以下雇员汇款支出;退休金2 利润汇出支付+“XXXX年度”+利润 302011归还母/分公司、附属或关联方借款利息支偿还股东贷款利息;偿还附属企业贷款利息;偿还关联企业贷款3 302013 出利息4 股票投资收益支出支付+“XXXX年度”+“红利、股息” 302021偿还+“国外银行、其他金融机构、国外出口商、个人”+借款利5 其他投资收益-借款及其它债务利息支出 302031 息;支付延期付款利息4经常转移赡家款;赡养费;节日慰问金;贺仪费;“捐赠关系”+捐赠款(捐1 401000 提供与固定资产无关的捐赠及无偿援助赠目的须与固定资产无关);“礼赠关系”+礼赠款;港口货物速遣费mplementation "five big development concept" of requirements, accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule of law construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shang new steps. Xiang BA third party Congress report on the work of our efforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commission representatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forgeahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strong leadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial, State authority and the decisions of the County party Committee, adhere to the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of the objectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability, ethnic unity and progress, peace consolidation and eco-good order 税收支出(如所得税、财产税;社会福利;所得税;财产税;缴纳社会保险;缴纳社会福利;清关费;出口2 403000 运输工具注册费等) 配额费;“运输工具名称”,注册费;捕鱼、狩猎许可证费3 一年以上雇员汇款支出一年以上雇员汇款支出 4060005资本账户1 移居国外的转移支出赴+“目的地国家或地区名称”移民汇出 5010506直接投资1 境外投资企业投资资本金汇出汇出境外投资资本金 6010112 筹备资金汇出汇出境外投资筹备资金 6010123 非法人投资款支出一年以上境外承包工程款 6010184 外商投资企业清算、终止等撤资外商投资企业清算撤资 6020115 外方向中方转让股权支付外方股权转让金(超过10%) 602014外国母公司、附属及关联方对国内外商投偿还股东贷款本金;偿还附属企业贷款本金;偿还关联企业贷款6 602021 资企业贷款的收回本金7证券投资境外投资者卖出境内市场本币股票投资本1 非居民卖出A股股票本金汇出702014 金汇出 8其他投资1 存放境外存款境外存款;将国内外汇贷款本息划转至??银行境外账户801031保证金存放境外(包括付款保证金、投标2 支付,“投标保证金、付款保证金、诉讼担保金、保释金” 801032 保证金等) 3 偿还国外银行及其他金融机构贷款本金偿还国外银行外债本金 8020234 偿还国外企业及个人借款本金偿还国外非相关企业外债本金;偿还国外个人贷款本金 8020255 境外存入款项调出非居民向境外付款 802031mplementation "five big development concept" of requirements, accurate grasp economic development new normal and transformation development of relationship; deep understand on in-depth advance rule of law construction, and to build transformation development good environment of requirements; deep understand on full mobilization General cadres enthusiasm, and constantly upgrade work essence God of requirements, put Jia Secretary speech spirit implementation to specific action in the to, promoted XX economic social development Michael Shang new steps. Xiang BA third party Congress report on the work of our efforts to promote economic and social development--in the Communist XX XX eight reporting three plenary meetings of the Commissionrepresentatives and comrades: today, on behalf of the Chinese Communists XX th report of the Committee to the General Assembly. First, forge ahead in unity, overcome difficulties, XX years of outstanding achievements. XX years in the County, the County Government's strong leadership, the Township Party Committee rally and lead the entirepeople of all ethnic groups, seriously implement the Central, provincial, State authority and the decisions of the County party Committee, adhere to the "steady, steady, steady quality," General requirements, forge ahead in unity, overcome difficulty, do solid work, to promote theImplementation of the work, the successful completion of the objectives defined at the beginning of the task, the Township tomaintain sustainable economic growth, social harmony and stability, ethnic unity and progress, peace consolidation and eco-good order 备注:1、交易附言栏中不得再写交易编码,也不能交易编码名称代替交易附言。

备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码〞。

任何其他项下尽量写得具体,不得只写“其他收入〞或“其他支出〞。

附言只写“效劳费〞、“资本金〞“股权转让〞……都是不标准的,要详细写明是何种性质,何种情况下的资金。

4、交易附言要素必须齐全。

如交易编码申报为“101010”时,那么交易附言必须为“出口/进口+商品名+的货款〞格式;如该笔款项为预收/预付货款,那么必须注明“预收/预付〞,交易附言为“出口/进口+商品名+的预收/预付货款〞格式。

5、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入〞。

6、新版本对效劳、收益、直接投资、证券投资局部交易编码交易附言的设置更加详细,应寻找具体对应的工程填写。

7、系统自动导入栏中的工程有错误的要进行修改,如付款人名称中显示地址或乱码8、退汇或退款的申报。

以同科目冲减为原那么,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

9、对于已经申报的无实际交易背景的涉外收入或支出的错汇款,经办银行应当删除该笔错汇款项的根底信息和申报信息,并说明删除原因。

10、非居民与境内居民之间的收付汇,由居民按照实际交易性质进行申报;非居民与境外发生的收付汇,由非居民申报。

11、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

12、境内付款银行在办理境内非居民向境内居民付款业务时,应在付款报文的付款附言中注明“NRA payment〞字样〔如果是通过境内非居民离岸账户办理付款,那么注明“OSA payment〞字样〕, 以便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报。

备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、交易附言要素必须齐全。

如交易编码申报为“101010”时,则交易附言必须为“出口/进口+商品名+的货款”格式;如该笔款项为预收/预付货款,则必须注明“预收/预付”,交易附言为“出口/进口+商品名+的预收/预付货款”格式。

5、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

6、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

7、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码8、退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

9、对于已经申报的无实际交易背景的涉外收入或支出的错汇款,经办银行应当删除该笔错汇款项的基础信息和申报信息,并说明删除原因。

10、非居民与境内居民之间的收付汇,由居民按照实际交易性质进行申报;非居民与境外发生的收付汇,由非居民申报。

11、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

12、境内付款银行在办理境内非居民向境内居民付款业务时,应在付款报文的付款附言中注明“NRA payment”字样(如果是通过境内非居民离岸账户办理付款,则注明“OSA payment”字样), 以便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报。