国际金融案例分析

- 格式:ppt

- 大小:358.00 KB

- 文档页数:12

国际金融理财师(CFP TM)资格认证考试真题综合案例分析背景信息案例1老纪案例2009年初,金融理财师高平经朋友介绍,结识了一个新客户老纪。

经过初步沟通面谈后,得到老纪家的如下一些情况:家庭状况z老纪今年45岁,4年前从公办学校调至某民办中学任教。

妻子李贤40岁,是某国营企业职工,已工作18年。

z女儿12岁,正在读初中一年级。

z老纪父母均70岁,原来在乡下务农,1年前搬至城里与老纪一家同住。

李贤父亲已过世,母亲65岁,也在乡下务农,需老纪一家每月寄500元生活费。

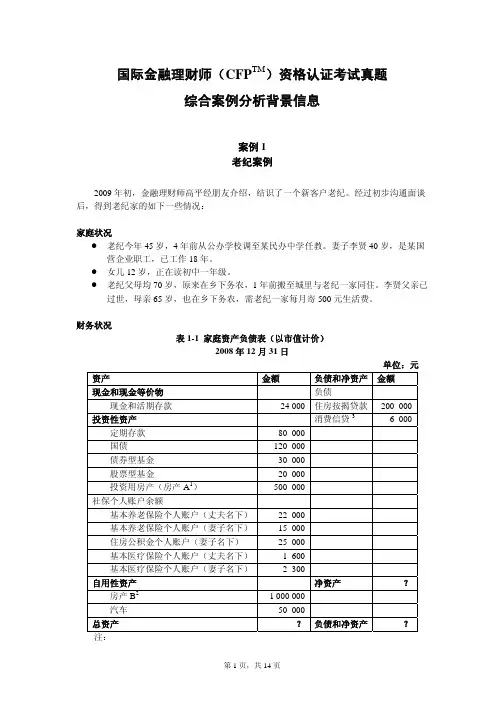

财务状况表1-1 家庭资产负债表(以市值计价)2008年12月31日单位:元资产金额负债和净资产金额现金和现金等价物负债000 现金和活期存款 24000住房按揭贷款 200000 投资性资产消费信贷3 6000定期存款 80000国债 120000债券型基金 30股票型基金 20000000投资用房产(房产A1) 500社保个人账户余额基本养老保险个人账户(丈夫名下)22 000基本养老保险个人账户(妻子名下)15 000000住房公积金个人账户(妻子名下) 25基本医疗保险个人账户(丈夫名下) 1 600基本医疗保险个人账户(妻子名下) 2 300自用性资产净资产?房产B2 1 000 000000汽车 50 总资产?负债和净资产?注:1.房产A是10年前贷款购买,贷款年利率7%,贷款期限20年,按年等额本息还款,目前有剩余贷款20万元。

该房产按当地标准为普通住宅,从2006年起用于出租,每月租金1 000元,租金至今没有变化,期间未发生修缮费用。

老纪一家计划于2009年底将该房产转让给现在的承租人。

2.自用性房产B没有负债。

3.消费信贷为无息贷款。

表1-2家庭收入支出情况2008年单位:元收入金额支出金额000家庭生活支出355 200丈夫税前工资及兼课费用1 69000 妻子税前工资收入2?赡养李贤母亲 6000 存款利息收入 3000女儿学杂费 3000保费 960 国债利息收入 4稿酬收入 5000还款利息支出?000变现股票资本利得收入 10000彩票中奖收入 88000租金收入 12注:1.老纪2008年每月税前工资收入4 500元;为夜大兼课10个月,每月兼课费1 500元。

国际财务管理案例分析案例一:外汇风险管理在国际贸易中,企业经常面临着外汇波动带来的风险。

为了有效管理外汇风险,XYZ公司作出了以下决策。

首先,XYZ公司决定使用远期合同锁定未来某个时间点的外汇汇率。

这样,即使市场汇率波动,该公司仍能以事先确定的价格进行交易,从而规避汇率变动风险。

其次,为了进一步减少外汇风险,XYZ公司决定将一部分业务转移到当地市场,在当地货币进行结算。

通过这种方式,该公司能够避免受到国际货币政策和汇率波动的直接影响。

此外,为了增强对外汇市场的敏感度和预测能力,XYZ公司还积极参与国内和国际市场的经济研究与分析,并与专业机构保持紧密联系。

通过及时获取并分析相关信息,该公司可以更准确地预测未来市场走势,并相应调整其财务策略。

案例二:资本结构优化在全球化背景下,ABC公司面临着在多个国家进行业务拓展的机会。

为了实现资本结构的优化,以提高企业价值和降低融资成本,该公司采取了以下措施。

首先,在选择融资方式时,ABC公司充分考虑不同国家之间的金融市场特点和法律规定。

通过与当地金融机构合作,该公司能够利用各个市场的优势,选择最适合自身需求的融资方式,并降低之后可能面临的财务风险。

其次,在海外扩张过程中,ABC公司注重优化其资本结构。

它设立了子公司,并通过股权投资或债务融资等方式为其提供资金支持。

通过这种方式,公司可以更好地管理债务与股权比例,最大限度地减少融资成本并保护股东权益。

此外,在整体财务管理中,ABC公司还积极评估和控制国际税收风险。

通过合理遵守当地税法和利用国际税收协定等手段,该公司尽量避免双重征税问题,并确保最大程度地减少跨国经营所带来的税收负担。

案例三:国际资金流动管理XYZ公司是一家跨国企业,在全球多个市场开展业务。

为了有效管理和控制国际资金流动,该公司采取了以下策略。

首先,XYZ公司建立了一个集中化的现金管理系统,以便统一跨国资金的监测和控制。

通过整合各个地区的银行账户,并与不同国家的银行建立良好合作关系,该公司能够快速调度和管理全球资金,并降低支付成本和汇率风险。

金融学案例分析-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN作业:请阅读下列案例,任选2个案例,围绕每个案例的分析要点(可以不局限于案例后的分析要点),对案例进行分析和论述,每个案例分析不少于800字。

在案例分析中,应该观点鲜明,言之成理。

案例一一国四币:独特的货币文化现象当政治上的“一国两制”在中国取得重大突破时,经济上的“一国四币”即人民币、港币、澳门币及新台币早已在两岸四地相互流通,这种新的经济文化现象,是很具有独特性的。

据有关资料,目前在大陆流通的港币现金已超过150亿港元,占香港货币发行总量的30%左右。

而从台湾涌向大陆和香港的资金高达600多亿美元,其中有相当数量的新台币流到大陆,已在福建等地流通。

由于受90年代末东南亚金融危机的影响,港元、澳门元与币值稳定的人民币关系十分密切,除金融机构相互挂牌外,形成了地域性的如珠江三角洲一带互为流通使用的局面。

广州、深圳、珠海等地,接受港元、澳门元的店铺随处可见。

内地城乡居民为了使自己拥有的货币收入分散化以及投资或收藏等原因,他们也都以拥有港币、澳门元及新台币为荣。

与此同时,人民币在香港、澳门已进入流通领域,在这些地区,越来越多的人以人民币为“硬通货”及结算货币。

在香港或澳门的街头上,除银行外,还随处可见公开挂牌买卖人民币的兑换店。

更有趣的是,香港、澳门大多数的商店、饭店、宾馆等很多消费场所都直接接受人民币,一些商店门口甚至挂上“欢迎使用人民币”的牌子招揽顾客。

台湾也同样出现了人民币的流通现象,许多人将人民币作为坚挺的货币来看待,台湾警方已视伪造人民币为非法,不少台胞回大陆探亲后,都带着人民币回去使用或留作收藏纪念。

案例分析要点:1.这种独特的货币现象产生的原因。

2. 这种货币现象对大陆、港、澳、台四地的经济社会发展起到了怎样的作用。

3.这种现象会长期发展下去吗?会否出现劣币驱逐良币?对金融、经济会产生怎样的影响,需要采取什么对策。

第七章国际金融市场案例7-1 IBF:美国开设离岸金融市场一、基本原理离岸金融市场是指所在国银行向该国的非居民提供存款、贷款、发行债券和票据融资等金融服务所形成的市场。

离岸金融市场最初由50年代形成的欧洲美元市场发展而来,所谓欧洲美元即在美国境外(最初主要是在欧洲)的所吸存和贷放的美元资金。

60年代随着欧洲国家经济的复兴又扩展出欧洲英镑、欧洲马克、欧洲法郎等市场,它们与欧洲美元市场统称为欧洲货币市场。

再后来欧洲货币市场又进一步扩展到亚洲、拉丁美洲和中东等欧洲以外的离岸金融中心。

这一市场的最主要特征是金融机构服务的对象是非居民,因而不受市场所在国金融法规的管辖和外汇管制的约束。

欧洲美元市场是战后全球金融市场国际化尤其是美国金融市场国际化的产物。

欧洲美元市场的产生和发展一方面为美国跨国银行提供了重要的活动舞台,推动了美国跨国银行的海外扩张,另一方面又导致了美国国际银行业务的境外化,削弱了美国对银行国际业务的监督管理和美国金融市场的国际地位。

由于欧洲美元和国内美元可以相当容易地互相转换,因此欧洲美元市场的动荡会对美国的国内金融市场产生严重影响。

随着欧洲美元市场规模的不断扩大,汇集在这个市场上成千上万亿美元的国际游资时时会猛烈冲击各国尤其是美国的金融市场,对美国货币金融政策的有效实施和经济的稳定发展造成了极大的危害。

所以美国政府迫切要求对离岸银行和这个“超国家”的外部美元市场加强管理。

依据1974年达成的巴塞尔协议,美国和其他30个国家同意对其离岸银行履行最后贷款人的职责。

1980年,BIS宣布各中央银行之间达成了一项协议,该协议要求各国领土内的商业银行总行将其全世界范围内的帐户合并计算,以便于各国的银行检查官在一致的基础来监管离岸和在岸业务,从而减少了欧洲美元市场的不稳定。

对欧洲美元市场不稳定和失控的担忧减少,使得美国政府将其注意力转向如何在其监管范围内吸引离岸银行业务,以争夺这一巨大的市场。

正是在这种历史背景下,美国推出了“国际银行业务设施”(International Banking Facilities──IBFs),创建了其境内的“离岸”美元市场。