饮料标准成本和售价记录表

- 格式:doc

- 大小:58.00 KB

- 文档页数:1

文件名 饮料标准成本和售价记录表

电子文件编码 CYFW166 页 码 1-1

瓶酒

代号 饮料名称 每瓶容量 每瓶

成本 每盎司成本 每杯

酒量 每杯

成本 每杯售价

毫升 盎司

文件名 饮料标准成本和售价记录表

电子文件编码 CYFW166 页 码 1-1

瓶酒

代号 饮料名称 每瓶容量 每瓶

成本 每盎司成本 每杯

酒量 每杯

成本 每杯售价

毫升 盎司

标准成本卡操作标准流程 制订部门:财务部 批准:总经理

分发范围: 财务部/餐饮部 修订日期:

1 目的:制定标准成本,设立卡片在于成本的事前计划、日常控制和最终食品成本的确定有机的结合起来,加强成本的管理。

2 范围: 各营业部门。

3 职责:经营性部门与财务部配合制作标准成本卡,加强成本的管理。

4 操作程序:

标准成本卡分为:食品标准成本卡、酒水饮料标准成本卡

4.1 食品标准成本卡:

(1)酒店销售的所有菜品必须有经过审批的标准配方卡,各出品部门在正式推出新菜品之前,须先编制标准配方卡,交给财务部成本组核算其标准成本,待其标准成本与销售价格经管理层审批后,方可进入餐厅销售系统进行销售。

(2)财务部成本组通过由出品部门提供的各个菜肴(包括自制中西点等)的原料等资料及厨师长提供的出成率(如涉及相关的一些水发制品等)来计算出每个菜肴的标准成本。

(3)对于不需加工而出售的食品,由各个营业部门提供给财务部所出售食品的规格(品种、数量、份量等),由财务成本部计算出标准成本。

(4)标准配方卡以电子表格的形式传递,成本组定期对现有的标准配方卡进行更新,并汇总报给管理层审阅。更新内容包括出品菜式配方的更新与价格的更新,其中菜式配方的更新由相关编制人员协助完成。

4.2 酒水饮料标准成本卡:

(1)各个营业部门在推出各种需加工酒水饮料时,需事先填制标准配方卡给财务部成本会计核算,标准配方卡中注明需加工酒水饮料(如各种特饮、鸡尾酒等)的各种原料及份量等。

(2)财务成本部通过由各营业部门提供的需加工酒水饮料的原料等计算出每个品种的标准成本。

(3)对于不需加工直接在各营业点出售的酒水饮料由各营业部门提供品名及规格,财务成本部计算出标准成本.

(4)标准配方卡由酒吧主管人员编制,成本会计核算,再报给管理层审批定价,审

标准成本卡操作标准流程 制订部门:财务部 批准:总经理

分发范围: 财务部/餐饮部 修订日期:

精品文档 精心整理

精品文档 可编辑的精品文档

餐饮成本控制制度

第一条 饮食成本的控制方法采取建立标准成本预算管理制。

第二条 标准成本是根据餐饮产品销售定量要求制定的单位产品成本消耗量,重点是控制食品和饮料成本。

第三条 餐饮成本预算由财务部成本控制会计员负责。

第四条 食品和饮料配方规定

1.饮食成本控制会计配合厨师长和饮料部经理制订食品和饮料配方,确定每种食品和饮料所需的原料及其用量,形成单位产品标准成本和成本率,并计算出销售价格。

2.菜单上的每项饮食产品都根据产品规格、所需原材料,由饮食成本控制会计和厨师通过加工测试,定出主料、配料、调料的用量标准和成本,再依据毛利率定出价格。

3.饮料根据鸡尾酒的配制方法,定出每种酒水在单位饮品中的用量标准,计算价格。

4.菜单与饮料单的调整时,必须编出新的配方,按以上程序进行标准成本预算,控制实际成本消耗。

第五条 饮食成本信息反馈规定

1. 此规定是为了掌握标准成本预算执行结果,控制实际成本消耗。

2. 财务部每日对各餐厅的食品、饮料销售量及其成本用量进行统计,掌握成本用量的增减变化和各餐厅的成本率,必要时对销售价格进行调整。

3. 根据销售量及成本,调整供应量。

第六条 成本形成管理规定

1.为控制成本形成,确保标准成本预算的实施,要对采购、收货、领用、内部调拨和盘点等成本形成过程进行管理。

2.库房收货必须填入库单,厨房领料必须根据生产需要填写领料单。

3.财务部根据饮食采购计划控制进货成本。

4.财务部每月末进行库房存货盘点;夜间停止营业后,对厨房原料进行盘点,以确保帐物相符,使成本核算准确、真实。

5.组织采购员到厨房学习,了解食品原料的出成率,确保原料采购质量,

有效地控制成本形成过程。

第七条 餐饮成本核算、收入报告规定

1. 标准成本预算是针对单位产品而定的,要掌握整个成本控制实施情况如何,要对食品饮料的收入,成本消耗进行统计,编制出收入和成本报告,以此考核标准成本预算的实施情况,并提出改进措施,控制实际成本消耗。

三、餐饮产品成本和费用结构 1.餐饮原料标准成本

在餐饮业中,通常需要确定每份菜品的标准成本,每份饮料的标准成本。以此来进行成本控制。在确定这两种成本时,都要考虑到食品的加工切配折损率和烧煮切割折损率及饮料配制

时的流失量等。另外,在原料进价发生变化时,要及时调整标准成本。

由于餐饮原料成本是变动成本,与销售量的大小成比例地变化,故这部分成本控制使用标准

成本率来计算更加科学。常用的标准成本率有每份菜的标准成本率和食品、饮料的综合标准

成本率。目前,餐饮业的食品成本率一般为30%~50%,个别4e1k因经营的项目不同会有所差异。

标准成本总额是用于与实际成本额作比较进行成本控制的有用数据,它是将实际销售额乘以

标准成本率而得。 2.标准直接人工费用

确定标准人工费的基础是规定标准的劳动定额和标准的职工配备数。标准直接人工费的计算是将直接人工时数乘以每小时人工费用而得。直接人工费用不仅包括工资,而且还包括各项

福利费用,如住房补贴、伙食补贴,带工资休假费用、交通补贴、工作餐和工作服等。人工

费用一般占营业收入的7%~8%以上,一些高档餐饮企业甚至会达到营业收入的16%,整

个营业费用的49%。

例8-1 已知餐饮部职工标准配备数为100人,月工作日22.5天,日工作1Oh,工作效率为90%。职工每月工资21850元,福利及其他费用7633元.工作餐4247元,工作服费用5600元,计算标准直接人工费用。

解 (1)平均每人每月工作时数 22.5天/月×1oh/>天.人×90%=202.5h/户1·人。 (2)每月总工时数202.5h/月·人X 100人:20250h/月.

(3)直接人工费21850元+7633元+4247元+5600元:39330元。 (4)每人工时标准费用 39330元/月÷20250h/,eJ:1.94元,h。

3.其他营业费用

(1)店面租金 租金与目标营业额的比率最高以12%为限,即租金乘以10倍,若金额超出目

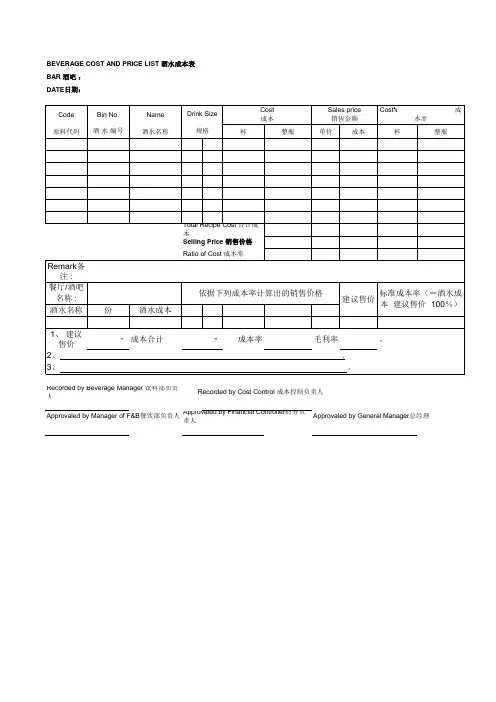

CodeBin

原料代码酒 水 编号酒水名称杯整瓶单价成本杯整瓶

Remark备注 :餐厅/酒吧名称 :酒水名称份酒水成本

1、 建议售价 -成本合计成本率毛利率。Sales price销售金额Cost% 成本率BAR 酒吧 :

Drink Size

规格Cost成本

Approvaled by General Manager总经理Approvaled by Manager of F&B餐饮部负责人Approvaled by Financial Controller财务负责人2、 .3、 。

Recorded by Beverage Manager 饮料部负责人Recorded by Cost Control 成本控制负责人依据下列成本率计算出的销售价格

-建议售价标准成本率(=酒水成本÷建议售价×100%)BEVERAGE COST AND PRICE LIST 酒水成本表

Total Recipe Cost 合计成本Selling Price 销售价格Ratio of Cost 成本率DATE日期:

002

CodeRecipeIngredientsSpecificationUnitAtQty.Unit PriceTotal CostUnitPriceTotal CostUnit PriceTotal Cost

原料代码酒 水 配 料规格单位用量单价成本单价成本单价成本2013002山楂酪486ML瓶1 20.00 20.00

20.00 48.0041.67%Remark备注 :餐厅/酒吧名称 :酒水名称份酒水成本10%20%30%40%50%山楂酪120.0048.001、 建议售价 48.00成本合计成本率41.67%毛利率58.33%。

Approvaled by General Manager总经理Approvaled by Manager of F&B餐饮部负责人Approvaled by Financial Controller财务负责人2、 .3、 。