产品成本表28张

- 格式:xls

- 大小:171.00 KB

- 文档页数:1

纸箱价格成本计算1.单位按厘米计算:纸箱单价=(长+宽+5)心宽+高+3)>2X1.55单价/10000平卡单价=(长+3)>(宽+3)X1.55单价/10000平卡单价=长>宽>1.05>1.55 >单价/ 100002.单价按平方英寸计算:纸箱单价=(长+宽+0.09)X(宽+高+0.05)X2X单价或(长+ 宽+0.07)>(宽+高+0.04)X2X单价纸箱单价=(长+宽+2)X宽+高+1)X2X单价/1000平卡单价二长X1X.05 X单价/1000五层P.4元/ m2七层利.2元/tf纸箱垫片一般为30X20 cm/个0.1-0.12元/个纸质单价E 33 0.91 ; C33 0.83 ; 333 0.81 ; W33 1.05 ; W3W 1.02 ;B=C 1.42 ;B=B 1.52 ;A=B 1.6? ;A=A 1.74 ;W=C 1.63 ;B 三C2.1 ; B三B 2.22瓦楞纸箱价格计算方法纸箱的结构表达式如下:面纸:纸名,重量/瓦纸:瓦纸强度,重量,楞型/芯纸:瓦纸强度,重量/里纸:纸名,重量实例:面纸牛皮卡300 克/高瓦180 克(A/B 楞)/芯纸180 克普瓦/里纸280 克箱板纸瓦楞纸箱计价公式纸箱价格(元)=瓦楞纸板出厂每平方米价(元/m2)X氏箱展开面积(m2)一、瓦楞纸板出厂每平方米价的计算1 .瓦楞纸板的组成1)瓦楞楞型的定义、特点:按照GBT6654—1999标准规定,UV形瓦楞值班分为A C B和E型四种。

A楞型的楞高为4.05-5mm, 300mn长度单位内楞数为32-36个;C楞型的楞高为3.5-4mm,300mn长度单位内楞数36-40个;B楞型的楞高为2.5-3mm,300mn长度单位内楞数48-52个;E楞型的楞高为1.1-2mm, 300mm长度单位内楞数92-100个。

A楞型的瓦楞高而宽,故有大楞型之称。

A楞型的纸箱承受平面压力性能比B 和C楞型差,但其承受垂直压力性能较高。

成本会计实训教材答案实训资料一、要素费用的归集与分配一:材料费用的归集与分配1.表1-6编制领料汇总表领料汇总表2010年7月30日金额单位:元领料部门用途材料品种数量单价金额基本生产车间甲产品直接耗用A材料8吨30000240000乙产品直接耗用B材料10吨300030000甲、乙产品共同耗用C材料10吨200020000一般耗用D材料20吨60012000辅助生产车间A材料 1.2吨3000036000合计338000编制:审核:运用定额消耗量比例分配计算甲、乙产品共同耗用的C原材料费用。

甲产品C材料定额消耗量=600×10=6000千克乙产品C材料定额消耗量=500×8=4000千克C材料消耗量分配率=20000÷(6000+4000)=2元/千克甲产品应分配的材料费用=6000×2=12000(元)乙产品应分配的材料费用=4000×2=8000(元)2:编制材料费用分配汇总表表1-7材料耗用分配汇总表2010年7月单位:元类别材料直接计入分配计入材料材料费用材料合计分配标准(定额耗用量)分配率分配金额基本生产车间生产耗用甲产品2400006000千克12000252000乙产品300004000千克800038000小计27000010000千克220000290000基本生产车间一般耗用1200012000辅助生产车间耗用3600036000合计318000200003380003:记账凭证的填制与审核根据材料费用耗用汇总分配表编制会计分录如下:借:基本生产成本——ΧΧ产品(基本生产直接耗用)辅助生产成本——ΧΧ车间(辅助生产耗用)制造费用——ΧΧ车间(车间为组织和管理生产所耗用)管理费用(企业行政管理部门所耗用)销售费用(企业销售部门所耗用)贷:原材料本例编制记帐凭证如下:表1-8记帐凭证2010年7月31日字第号摘要总帐科目明细科目借方金额贷方金额记帐领用材料基本生产成本甲产品252000乙产品38000制造费用一车间12000辅助生产成本运输车间36000原材料338000合计338000338000财务主管记帐出纳审核制单4:登记有关成本费用总账和明细账表1-9基本生产成本明细帐产品名称:甲生产车间:一车间单位:元2010年凭证号摘要成本项目合计月日直接材料直接人工制造费用71期初余额500005000900064000 731发出材料252000252000表1-10辅助生产成本明细帐辅助生产车间:运输车间产品名称:修理劳务2010年凭证号摘要成本项目合计月日直接材料直接人工制造费用731分配材料3600036000表1-11制造费用明细账车间名称:一车间2010年摘要借方合计借方项目月日物料消耗工资福利费折旧费水电费修理费其他费用731材料费1200012000说明:上述材料费用分配表和会计分录是按照实际成本进行核算的,如果原材料费用按照计划成本进行核算,上述分配表和会计分录还需要分配材料成本差异。

包的成本计算首先:要清楚工作中所用到的材料的规格.包括长度.宽度和厚度.有的同一种材料也会有不同的规格,所以在不同的公司工作或者是不同的材料供应商的同一种材料都可能会有不同的规格,所以具体的材料规格一定要以做最后确认样板为准.其次:要把工作所用到的所有材料分类别,分颜色,分供应商,进行有规律的编号,让每种材料有一个固定的编号,以及让所有相同的材料但不相同的颜色又有固定的编号,还要让所有相同材料,相同颜色的材料但不同的供应商也有固定的编号.(建议所有编号不要有英文字母和中文在内,最好的方式是全部用数字代替)在计算每种不同材料的时候,一定要注明材料供应商名称和编号.以便于提高报价准确率.关于成本损耗的百分比:要根据具体情况来定:包括订单数量/工艺流程难度/破坏性/还原性/流失性/公司的其他规定事项等等.一般来说:主料+2-3% 里布+3%包边带+5% 织带/拉链+1% 其他的配件+1%左右.具体要根据实际情况而定.计算用量的顺序:主料---配料---配件---LOGO---丝印/绣花---包装材料等.成本核算时候要加上:加工费---管理费---利润---配额等度量:一般地说是量长和宽的最大限度后每边加1.5MM.特殊的形状要先把纸样先画多几件拼凑在一起再算平均的长和宽.例如:梯形的要纸样要求开料方向颠倒拼凑5件以上再度量.一头大一头小的也是一样.有些奇形怪状的要用同样的方法画10件以上后再度量计算出平均的长和宽.(画的同时要考虑所用料的封度) 分类计算用料时:要详细的列出每个部位的名称和尺寸及每成品袋所用的件数.厂一般常用材料计算方法如下:1):面料/里布单位面积(包括一般的尼龙料/PVC/帆布/棉布/海绵/回力胶/EV A/珍珠棉等有固定封度的料):一般地说分俩种情况:A:整个袋由很多小件材料结合而成. B:整个袋由数量很小的大件材料结合而成,或者是主料由很多小件结合但是其中有单件单色配料.A:计算方法:当度量纸样为英寸时:长*宽*件数/36/封度*损耗=单件材料的码(Y)用量. 当度量纸样为CM时:长*宽*件数/36/2.54/封度/2.54*损耗=单件材料的码(Y)用量.这也叫面积用量.B:计算方法(单位:英寸):这种情况时候:首先要知道所用材料的封度.再根据纸样标明可以开料的纹路所能开料的最大值去计算单件材料的用量.也叫排版用量.常用的方法2):真皮的计算方法(单位:英寸):长*宽*件数/12/12*损耗=单件材料的英尺(SF)用量.3):单位长度的计算方法单位:英寸):长*件数/36*损耗=单位码(Y)用量(包括拉链/织带/包边带/魔术贴/送紧带/绳索/管条/T骨等等)4)E板计算方法(42*48"):根据纸样所能开料的最大值去计算单件材料的排版用量(张).5):纸板计算方法(31*43"):根据纸样所能开料的最大值去计算单件材料的排版用量(张).6):海绵计算方法:A(40*80"):根据纸样能开的最大值去计算单件材料的排版用量(张). - B:成卷有固定封度的海绵和面料一样计算(Y).7):五金/扣具计算方法:单件+损耗.8):纸箱体质计算方法A:单位:M:长*宽*高=单箱的M3. B: 单位"英寸":长*宽*高/12/12/12=单箱的"材".正常情况下纸箱比较大的时候要考虑装货柜时会不会影响装柜.9):货柜容量计算M3的方法:A:20尺柜::2.2*2.2*6M=29M3.正常情况下装货为28M3.B:40尺柜::2.2*2.2*12M=58M3.正常情况下装货为55M3.10):货柜容量计算"材"的方法35.3的来由:12"=30.48CM 100/30.48=302808 3.2808的立方=35.31)A:20尺柜::2.2*2.2*6M=29M3*35.3=1024材.正常情况下装货为980材.B:40尺柜::2.2*2.2*12M=58M3*35.3=2045材.正常情况下装货为1950材生产成本科目下分为“基本生产成本”和“辅助生产成本”两个明细科目,并设相应子细目。

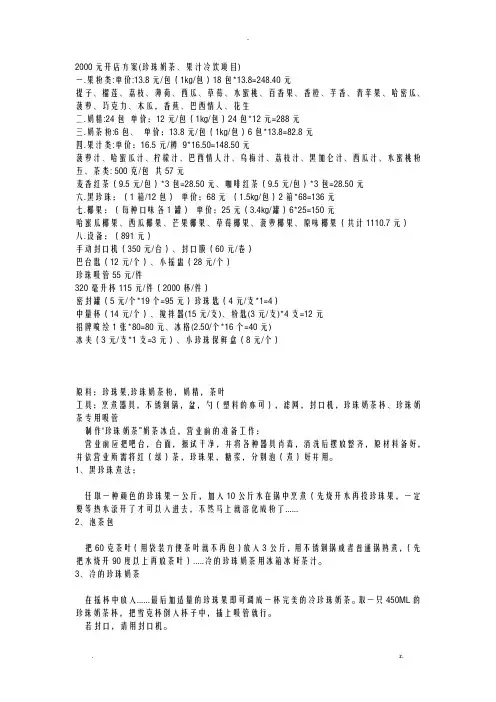

2000元开店方案(珍珠奶茶、果汁冷饮项目)一.果粉类:单价:13.8元/包(1kg/包)18包*13.8=248.40元提子、榴莲、荔枝、薄荷、西瓜、草莓、水蜜桃、百香果、香橙、芋香、青苹果、哈密瓜、菠萝、巧克力、木瓜,香蕉、巴西情人、花生二.奶精:24包单价:12元/包(1kg/包)24包*12元=288元三.奶茶粉:6包、单价:13.8元/包(1kg/包)6包*13.8=82.8元四.果汁类:单价:16.5元/樽9*16.50=148.50元菠萝汁、哈蜜瓜汁、柠檬汁、巴西情人汁、乌梅汁、荔枝汁、黑加仑汁、西瓜汁、水蜜桃粉五、茶类: 500克/包共57元麦香红茶(9.5元/包)*3包=28.50元、咖啡红茶(9.5元/包)*3包=28.50元六.黑珍珠:(1箱/12包)单价:68元(1.5kg/包)2箱*68=136元七.椰果:(每种口味各1罐)单价:25元(3.4kg/罐)6*25=150元哈蜜瓜椰果、西瓜椰果、芒果椰果、草莓椰果、菠萝椰果、原味椰果(共计1110.7元)八.设备:(891元)手动封口机(350元/台)、封口膜(60元/卷)巴台匙(12元/个)、小摇盅(28元/个)珍珠吸管55元/件320毫升杯115元/件(2000杯/件)密封罐(5元/个*19个=95元)珍珠匙(4元/支*1=4)中量杯(14元/个)、搅拌器(15元/支)、粉匙(3元/支)*4支=12元招牌喷绘1张*80=80元、冰格(2.50/个*16个=40元)冰夹(3元/支*1支=3元)、小珍珠保鲜盒(8元/个)原料:珍珠果,珍珠奶茶粉,奶精,茶叶工具:烹煮器具,不锈钢锅,盆,勺(塑料的亦可),滤网,封口机,珍珠奶茶杯、珍珠奶茶专用吸管制作"珍珠奶茶”奶茶冰点,营业前的准备工作:营业前应把吧台,台面,擦试干净,并将各种器具肖毒,消洗后摆放整齐,原材料备好,并依营业所需将红(绿)茶,珍珠果,糖浆,分别泡(煮)好并用。

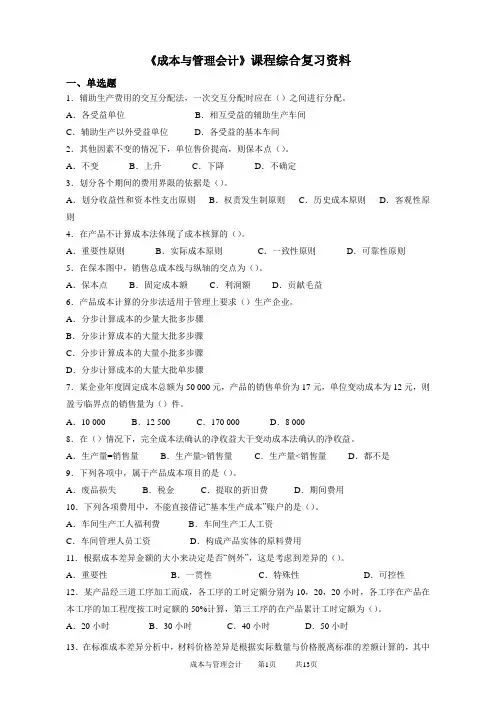

《成本与管理会计》课程综合复习资料一、单选题1.辅助生产费用的交互分配法,一次交互分配时应在()之间进行分配。

A.各受益单位B.相互受益的辅助生产车间C.辅助生产以外受益单位D.各受益的基本车间2.其他因素不变的情况下,单位售价提高,则保本点()。

A.不变B.上升C.下降D.不确定3.划分各个期间的费用界限的依据是()。

A.划分收益性和资本性支出原则B.权责发生制原则C.历史成本原则D.客观性原则4.在产品不计算成本法体现了成本核算的()。

A.重要性原则B.实际成本原则C.一致性原则D.可靠性原则5.在保本图中,销售总成本线与纵轴的交点为()。

A.保本点B.固定成本额C.利润额D.贡献毛益6.产品成本计算的分步法适用于管理上要求()生产企业。

A.分步计算成本的少量大批多步骤B.分步计算成本的大量大批多步骤C.分步计算成本的大量小批多步骤D.分步计算成本的大量大批单步骤7.某企业年度固定成本总额为50 000元,产品的销售单价为17元,单位变动成本为12元,则盈亏临界点的销售量为()件。

A.10 000 B.12 500 C.170 000 D.8 0008.在()情况下,完全成本法确认的净收益大于变动成本法确认的净收益。

A.生产量=销售量B.生产量>销售量C.生产量<销售量D.都不是9.下列各项中,属于产品成本项目的是()。

A.废品损失B.税金C.提取的折旧费D.期间费用10.下列各项费用中,不能直接借记“基本生产成本”账户的是()。

A.车间生产工人福利费B.车间生产工人工资C.车间管理人员工资D.构成产品实体的原料费用11.根据成本差异金额的大小来决定是否“例外”,这是考虑到差异的()。

A.重要性B.一贯性C.特殊性D.可控性12.某产品经三道工序加工而成,各工序的工时定额分别为10,20,20小时,各工序在产品在本工序的加工程度按工时定额的50%计算,第三工序的在产品累计工时定额为()。

竭诚为您提供优质文档/双击可除办公用品分类表格篇一:办公用品分类表办公用品申请购买明细目录一、办公文具1、书写用品(中性笔、圆珠笔、自动铅笔、铅笔、记号笔、pop广告笔、白板笔、荧光笔、绘图笔、钢笔等)2、笔记本类(软抄本、硬抄本、皮本、仿线圈本、便签、名片册、相册、信纸、信封、活页夹、活页、电话本等)3、桌面文案用品(曲别针、大头针、图钉、订书钉、珠针、工字钉、涂改液、涂改带、橡皮、墨水、中性笔芯、胶水、胶棒、订书机、起订器、打孔器、便签纸、、扣取纸、转笔刀、美工刀、剪刀、名片盒等)4、文件管理用品(双铁夹文件夹、单铁夹文件夹、多页文件夹(30/40/60)、资料册、拉链式文件袋、按扣式文件袋、抽杆夹、单页夹、燕尾夹(大/中/小)、文件盒、牛皮纸公文袋等)二、办公纸张复印纸(彩色封面纸、复印纸、打印纸、相片纸等)三、办公耗材墨盒、硒鼓、色(碳)带、墨水、碳粉等四、财会档案用品计算器、支票夹、票据夹、复写纸、标签标识、印台、印油、章垫、章盒、收据、出入库单、费用报销单、借款单、档案袋、档案盒、凭证盒、帐钉、垫板、工资袋、海绵池等五、包装用品宽/窄胶带、双面胶、双面海绵胶、胶带切割器等六、办公辅助用品钥匙箱、钥匙圈、板夹等七、绘图用品直尺、钢尺、三角尺、卷尺等八、装订设备及耗材装订夹、加厚订书机、加厚订书钉、装订机、装订胶片、装订封面、夹条等九、会议用品证书、奖状、奖杯、条幅、会议记录本、桌牌等十、白板(展示用品)及其他白板、软木板、电子白板、投影机(幕)、报刊架、磁珠、板擦、磁条、白板清洁剂、白板纸、镜框等十一、办公设备及附件碎纸机、考勤机、考勤卡、考勤架、打印机、打复印一体机、通讯设备(电话机、传真机)保险柜、铁架等十二、电脑周边光盘、软盘、u盘、电脑标签、电脑文稿架、光盘盒、光盘袋、光盘包、鼠标、键盘、鼠标垫、视保屏、杀毒软件、网线、数据线等十三、广告印刷用品及标牌即时贴、窗贴、刷子、墨汁、指标牌、科室牌十四、文体用品牌类、棋类、球类等十五、日杂劳保纸杯、纸篓、皮筋、垃圾袋、手套、粘钩、指套、鞋套、毛巾、扫把、拖把、清洁球、消毒液、玻璃水、洗手液、洗衣粉、肥皂等十六、其他非常规用品人事行政部20XX-12-17附表:办公用品(部门)采购申请单备注:1.由各部门根据本部门实际需要申请下月办公用品数量;2.公用办公用品由行政部根据日常消耗确定次月购买品种及数量;3.本表每月28日前交行政前台;篇二:企业常见办公用品分类—采购必备企业常见办公用品分类(采购版)一、文件管理用品桌面文件柜或多联文件框、文件夹、档案盒、纽扣文件袋、拉杆夹、按扣袋、标签纸、风琴包、大小夹子等;二、桌面办公文具台历、名片册(盒)、计算器、订书机、订书钉、取钉器、回形针、图钉、剪刀、美工刀、笔筒、书立、电话机、尺规、双面胶、固体胶(液体胶)等;三、书写工具圆珠笔、中性笔、中性笔芯、钢笔、白板笔、记号笔、pop笔、毛笔、修正液、橡皮、铅笔(绘图笔)、削笔刀、墨水等;四、纸制品复(打)印纸、彩色复印纸、复写纸、便笺本、笔记本(软面抄)等;五、金融用品点验钞机、印章垫、印泥(油)、账本、单据(费用报销单)六、办公机械碎纸机、考勤机(考勤卡)、电脑、打印传真机扫描复印一体机、机具耗材(墨盒、硒鼓等)、投影机(会议使用)、数码录音笔(会议使用)等;七、办公生活用品垃圾桶、拖布、撮子、笤帚、粘钩、烟灰缸、洗手液、纸杯、创可贴、盒装抽取纸等;八、其它白板(企业通知告示展板)、报刊架、领导办公桌面的小型艺术装饰品(传递企业或个人的精神、价值理念)等。