基金定投介绍ppt(内容完整可编辑)

- 格式:pptx

- 大小:4.60 MB

- 文档页数:25

基金定投

定投营销话术

第一节 业务简介

“基金定投”即定期定额投资,它是基金投资的一种方式,投资者通过基金销售机构提交申请,约定扣款时间(一般以月为周期)、扣款金额(高于基金公司最低限额即可),销售机构于约定的扣款日,在投资者指定资金账户内自动完成扣款和基金申购。与“基金定投”相对的是“单笔买入”的基金投资方式,我国投资者在刚刚接触基金投资时,大多采用的就是“单笔买入”的方式。基金定期定额投资能为退休养老、子女教育、青年置业等提供合理的理财规划。

第二节 业务优势

一、平摊成本,降低风险

采用“基金定投”,无需投资者短期内筹措大笔资金,而只需将每个月的闲置资金进行投资,只要投资者坚持长期投资就能摊低成本,至少能以中间平均价买入基金。这一方面降低了投资成本,一方面又降低了投资者的投资风险。

二、不必密切关注市场动向

当市场波动加剧时,一般的投资者很难把握进出市场的时机,不免陷入“追涨杀跌”的怪圈。而采用“基金定投”,由于每月投资的金额固定,则自动形成了“逢高减筹、逢低加码”的投资方式。因此投资者不必再担心市场的涨跌,也无需为股市的短期波动而调整长期的投资策略。

三、办理手续便捷快速

手续便捷也是“基金定投”的主要特点之一。投资者只需在基金代销机构办理一次性手续,以后每次的扣款就可以自动进行。而“基金定投”的撤销也非常方便——如果系统连续3期对某“基金定投”账户扣款时该账户都余额不足,则系统将自动撤销此账户的“基金定投”约定。

四、复利效应收益可观

“基金定投”借助连续复利的优势,随着时间的推移,不断累积收益基数。“基金定投”的复利效果需要较长时间才能充分展现,因此不宜因市场短线波动而随便终止。只要长期前景乐观,市场短期下跌反而是累计更多基金份额的时机,一旦市场反弹,长期累积的基金份额就会体现出丰厚的回报。

第三节 目标客户

由于复利效应的优势,“基金定投”开始的时间早晚对投资者受益的影响显而易见。但这并不是说,只有在年轻时做“基金定投”才划算。事实上,任何时刻开始“基金定投”,都是投资者迈向财富的正确选择。

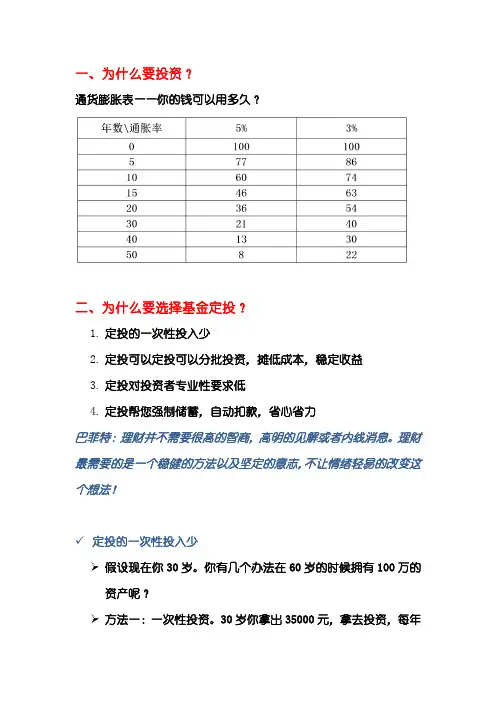

一、为什么要投资?

通货膨胀表——你的钱可以用多久?

二、为什么要选择基金定投?

1. 定投的一次性投入少

2. 定投可以定投可以分批投资,摊低成本,稳定收益

3. 定投对投资者专业性要求低

4. 定投帮您强制储蓄,自动扣款,省心省力

巴菲特:理财并不需要很高的智商,高明的见解或者内线消息。理财最需要的是一个稳健的方法以及坚定的意志,不让情绪轻易的改变这个想法!

定投的一次性投入少

假设现在你30岁。你有几个办法在60岁的时候拥有100万的资产呢?

方法一:一次性投资。30岁你拿出35000元,拿去投资,每年12%的收益,到60岁的时候你就有了100万。

方法二:定投。30岁的你每个月拿出300元,同样按照12%的收益率,到60岁你就有了97万。

定投可以分批投资,摊低成本,稳定收益

定投——定时定额投资

投入同等金额,在市场高位买进的份额少,在市场低位买进的份额多。

定投对投资者专业性要求低

一次性投资要求投资者有很强的把握时机的能力,而定投不需要

除了人生规划,定投也可以一次解决两个投资困境:

⊕选择入场点——何时进场 (分批投资,分散风险)

⊕一投资就害怕下跌 (单次投资的额度低、克服买在高点的恐惧)

定投帮您强制储蓄,自动扣款,省心省力

您只需在我公司网上交易系统中设定好扣款的品种、金额、扣款日期,并保证资金账户在扣款日期有足额资金即可。

三、定投应注意什么

1、坚持到底、享受复利的威力

2、微笑曲线投资

3、品种选择

实例:跨越多轮景气循环 定投获利很多!

从2002年11月开始,以某指数基金为例:

定期定额每月10日投入1000元,至2009年末:

总投入=86000元 期末总资产=210287元

总回报率=144.52 %!年化回报率=13.29% !

4、定投品种选择

指数型基金

一、理论部分

1、最常见的4类基金

2、哪类基金适合做定投

3、指数基金是“股神”巴菲特唯一推荐的投资品种

4、指数基金是什么?为什么值得股神巴菲特如此推崇

5、定投和一次性投资,该怎么选择?

6、基金定投赚钱的原理是什么?

二、实操部分

1、从哪里买基金,方便又划算?

2、如何选择优质的指数基金?

3、什么时候适合投资指数基金?

4、开启定投(以蚂蚁财富为例)

5、什么情况下定投会亏损

6、怎么加仓?

7、怎么确定合适的卖出时机?

三、彩蛋部分 1、怎么做好基金配置

2、常用的基金分析工具

理论部分

一、最常见的4类基金

• 货币基金

货币基金投资的是银行存款、短期债券等产品。风险非常低,但收益也低。

常见的货币基金当然马爸爸的余额宝啦。而且,你从来没有听说过余额宝的货币基金亏钱吧,不过现在的收益率只有2%左右,存一万块,一天也没几毛钱,连个小馒头都买不起。

货币型基金的差别不大,风险非常低,选择一个自己熟悉的、使用起来方便的品种来投资就可以了。

可以作为现金替代品,随取随用,按天持有即可

• 债券型基金

如果基金投资的是各种债券,那就是债券基金。债券型基金有80%以上投资于债券。

风险中等,收益中等

可以作为定期存款替代品,适合持有半年以上

• 混合型基金

包含了股票、债券和货币工具,可以使资金投资多元化

风险高于债券型基金

在人群适用范围上,适合在激进型和保守型之间的投资者,从投资方式来看,喜欢组合投资的人更适合混合型基金。

• 股票型基金

投资股票的基金就是股票型基金,基金有80%以上投资于股票。

风险最高,收益也最高

投资前,需要做好长期投资的心理准备!持有时间越长,亏损风险会降低,预期收益会越高,需要做好持有3~5年以上的心理准备。

我为你作为了总结,方便你查看:

根据投资理念不同,股票型基金又可分为:主动型基金与被动型基金

• 主动基金

“选基金就是选基金经理”,很多人把这句话当成选基金的至理名言,甚至只要看到是明星基金经理,就二话不说直接冲进去。

证券投资基金

量子基金 索罗斯,其成功的投资实践

狙击英镑

亚洲金融危机

最聪明亿万富翁西蒙斯

提起詹姆斯·西蒙斯,如果不事先透露他的基金经理身份,人们也许会误认为这只是一名

美国NBA球员的名字。但正是这个詹姆斯·西蒙斯,所领导的大奖章基金,在1989年到2006年的17年间,平均年收益率达到了惊人的38.5%。而股神巴菲特过去20年的平均年回报率也不过才20%。詹姆斯·西蒙斯也因此被誉为“最赚钱的基金经理”、“最聪明的亿万富翁”。

“壁虎式”定量投资

与美国众多基金公司迥然不同。西蒙斯的公司里少有商学院高材生、华尔街投资分析老手,而是充斥着大量数学、统计学和自然科学博士。就连西蒙斯本人,在投身华尔街之前,也是一名享誉学术界的数学家。定量投资通过高效、准确、快速处理海量历史数据分析,进而由电脑来挑选符合标准的股票,是一种对定性投资的理性运用。通过计算机实现交易,也可以有效排除人为因素的干扰。

金融市场的价格理论上是应该反映基本面信息的,但有时市场会出现无效性,定价并未充分反映企业基本面,这时会出现套利机会,对冲基金通过构建一些参数模型,就可以发现市场上价格和价值偏离的情况,通过低买高卖操作,抓住这些短期获利机会就能获得回报。关键是通过数学模型分析找到价格和净值偏差达到百分之几才能获得收益。

西蒙斯这种投资方式更多集中于短线套利、频繁交易。就像壁虎,平时趴在墙上一动不动,一旦蚊子(机会)出现,迅速将其吃掉,然后重新回复平静,等待下一次机会的来临。”

但令人惊讶的是,西蒙斯带领的大奖章基金却在几次金融危机中都表现得异常坚挺。从1988成立到1999年12月大奖章基金总共获得2478.6%的净回报率,是同时期中的第一名,超过第二名索罗斯的量子基金一倍,而同期的标准普尔指数仅仅只有9.6%。即使在次贷危机全面爆发的2007年,该基金的回报率仍高达85%。 “巴菲特被投资者奉为股神并不仅仅是他创造出的财富增长神话,更重要的是他的投资理念普通投资者可以模仿借鉴。”中央财经大学金融学院教授李建军对本报记者说,“而西蒙斯的这种技术分析投资模式,以复杂的数学、统计学为基础,通过组合投资寻找市场的套利空间,一般投资者很难理解掌握。西蒙斯或许在华尔街内被万人敬仰,但不太可能成为大众偶像。”