中国汽车产业市场结构与市场绩效研究_李晓钟

- 格式:pdf

- 大小:1.78 MB

- 文档页数:10

1 产业经济学实践一:产业市场的 SCP 分析 实验课时:2

一、实验教学的任务和目的

掌握产业组织的 S-C-P 分析即分析产业的市场结构、市场行为和市场绩效。

通过产业调查和产业跟踪分析,对某产业的市场结构、市场行为和市场绩效进行系统分析。使学生把握若干产业的发展动态,灵活运用产业组织原理,搜集市场集中度、产品差异化、进退壁垒等关键指标,形成对当前若干产业市场结构的清晰认识。研究企业定价、企业产品策略和排挤竞争对手策略,分析企业的市场行为。分析市场绩效指标之一的利润率,在广泛调查获得资料的基础上,最后撰写产业市场的 SCP 分析报告。

二、实验方法与要求

1.实验方法

学生根据自己的兴趣和将来的就业意愿,选择一、两个产业进行跟踪分析,发扬团队合作精神,相互配合,进行产业市场调查。对市场调查获得的数据资料进行整理分析,结合历年统计年鉴和产业数据库的数据,计算产业市场结构、市场行为和市场绩效的指标,进行产业组织的 SCP 分析,并形成产业组织的 SCP

分析报告。

2.实验要求

进行市场调查,通过各种途径搜集某产业内市场上企业的产值、产量、销售额、销售量、职工人数、企业数、以及资产总额等相应产业组织数据,计算市场集中度、产品差异化、进退壁垒等关键指标,进行市场结构分析(垄断竞争市场、完全垄断市场或寡头垄断市场的判断和分析);了解企业动态,观察企业在市场中的定价、广告和兼并等行为,并进行市场绩效分析;学习产业组织 S-C-P 分析报告的撰写。

三、实验内容

1. 市场结构的计算分析,包括计算产业绝对集中度指标(CRn)、赫希曼-赫菲德尔指数(HII)等指标,判断产业的市场结构以及影响产业市场结构的因素。 2 2. 市场行为的计算分析,包括企业定价行为和产品策略。

3. 市场绩效的计算分析,计算利润率指标、贝恩指数、勒纳指数等指标,进行产业市场绩效的综合评价。

1. 郭瑞东,周宝,刘风.汽车市场竞争格局及市场结构研究[J].人民论坛,2015(05):131-133.

2. 范聪,朱奎荣.我国汽车市场的竞争与发展现状[J].金融时报,2017(08):78-81.

3. 张秀燕.我国汽车市场竞争格局及市场结构演变研究[J].经济理论与经济管理,2018(07):156-159.

4. 王凤英,赵旭.汽车市场竞争格局及市场结构与金融机构的关系研究[J].经济与管理,2016(05):120-123.

5. 唐莹.我国汽车市场竞争格局及市场结构调整研究[J].经济评论,2019(03):176-179.

6. 李文华,邓晓燕,杨琦.我国汽车市场竞争格局及市场结构分析[J].经济论坛,2020(02):88-91.

7. 钟芳.汽车市场的发展与竞争研究[J].现代财经,2018(10):45-49.

8. 韩冰.从汽车市场竞争格局变化看我国汽车产业发展[J].经济管理,2017(04):112-115.

9. 徐小莉,徐帆.我国汽车市场竞争格局及市场结构调整研究[J].我国经济报告,2019(12):89-92.

10. 赵文静,王明.汽车市场竞争格局及市场结构演变研究[J].我国市场,2015(06):98-101.11. 张瑞华,王云.汽车市场竞争格局及市场结构对市场参与者的影响研究[J].市场现状,2016(09):67-71.

12. 贾静,孙燕.我国汽车市场竞争格局及市场结构对用户行为的影响研究[J].消费研究,2017(12):145-150.

13. 高飞,黄峰.汽车市场竞争格局及市场结构调整对企业战略的影响研究[J].企业管理,2018(04):102-105.

14. 杨雪,刘清.我国汽车市场竞争格局及市场结构对产业发展的影响研究[J].产业经济研究,2019(08):176-180.

15. 姜明,郑浩.汽车市场竞争格局及市场结构对政府政策的影响研究[J].政策研究,2020(05):98-102.

中国轿车产业市场结构研究

口商娟李业强

摘要:本文以产业组织理论中经典的SCP范式为基础,运用《中国汽车工业年鉴》的数据,选取厂商集中度、赫芬 达尔一赫希曼指数、基尼系数3个指标对中国轿车品牌结构进行分析,并对其演化规律进行归纳与总结,对其未来发展 趋势也进行了一定程度的预测,并据此提出了有助于我国轿车产业品牌结构进一步优化发展的对策措施。

关键词:轿车产业 品牌结构厂商集中度赫芬达尔一赫希曼指数基尼系数

1 引 言

当前轿车产业处于国际品牌群

雄割据、民族企业分庭抗礼的繁荣

时代,以上海大众、一汽丰田、广 州本田等为代表的合资企业品牌及

以奇瑞、吉利、比亚迪等为代表的

民族企业品牌,正在潜力巨大的中

国市场上激烈角逐。作为规模报酬

递增的产业,轿车的市场结构未来

必然走向集中,轿车企业品牌的重

组和整合是正在进行并将继续发展

的趋势。研究当前轿车市场的企业

品牌结构,将有助于我们在明确把

握现在的基础上,更加健康、科学

地设计未来。

关于中国轿车产业市场结构的

研究,国内学者已获不少成果。左

世全(2004)的实证表明,中国

汽车市场经历了一个由垄断到高寡 占、中低寡占的过程,将来会向高 寡占方向发展。赵娟(2004)认

为,我国汽车厂商规模小、产业集

中度低、远未达到其应有的规模经

济水平。丰志培、刘志迎(2005)

认为我国轿车需求将平稳增长,轿

车厂商将经过兼并重组以提高产业

集中度,增强竞争办。陈志鹏

(2006)研究2000~2004年轿车

厂毒每集中度,结果按贝恩分类法属

寡占IV型,寡占程度较低。何婷

婷(2008)认为我国竞争力强的

汽车产业集群多分布于集中度较高

的区域。本文选取《中国汽车工

业年鉴》(1996~2009年版)数据

计算我国轿车产业厂商集中度、赫

芬达尔一赫希曼指数和基尼系数。

数据处理时剔除了非轿车车型的越

野车(如北京吉普切诺基)、SUV

(北京现代途胜)l、.MPV‘(如上海 大众途安)、微客(如东南菱利)、

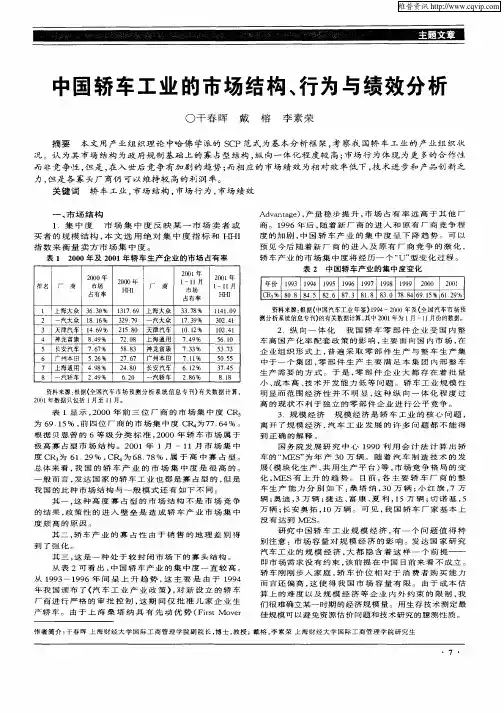

中国轿车工业的市场结构、行为与绩效分析 。干春晖戴榕李素荣 摘要本文用产业组织理论中哈佛学派的SCP范式为基本分析框架,考察我国轿车工业的产业组织状 况。认为其市场结构为政府规制基础上的寡占型结构,纵向一体化程度较高;市场行为体现为更多的合作性 而非竞争性,但是,在入世后竞争有加剧的趋势;而相应的市场绩效为相对效率4L-F,技术进步和产品创新乏 力,但是各寡头厂商仍可以维持较高的利润率。 关键词轿车工业,市场结构,市场行为,市场绩效 一、市场结构 1.集中度 市场集中度反映某一市场卖者或 买者的规模结构,本文选用绝对集中度指标和HHI 指数来衡量卖方市场集中度。 表1 2000年及2001年轿车生产企业的市场占有率 21301妊 21300妊 2Oo0年 1—11月 21301妊 排名 厂商 市场 HHI 厂商 市场 l一11月 占有率 HHI 占有率 l 上海大众 36 3O% l3l7.69 上海大众 33.78% ll4l O9 2 一汽大众 18.16% 329.79 一汽大众 l7.39% 302.41 3 天津汽车 l4 69% 2l5.8O 天津汽车 lO l2% 102.4l 4 神龙富康 8.49% 72.O8 上海通用 7.49% 56.1O 5 长安汽车 7.67% 58.83 神龙富康 7.33% 53 73 6 广州本田 5 26% 27.67 广州本田 7 l1% 50.55 7 上海通用 4.98% 24.8O 长安汽车 6.12% 37 45 8 一汽轿车 2.49% 6 2O 一汽轿车 2.86% 8 l8 资料来源:根据<全国汽车市场预测分析系统信息专刊)有关数据计算 2001年数据只包括1月至11月。 表1显示,2000年前三位厂商的市场集中度CR3 为69.15%,前四位厂商的市场集中度C民为77.64%。 根据贝思曾的6等级分类标准,2000年轿车市场属于 极高寡占型市场结构。2001年1月一11月市场集中 度CR3为61.29%,C 为68.78%,属于高中寡占型。 总体来看,我国的轿车产业的市场集中度是很高的。 一般而言,发达国家的轿车工业也都是寡占型的,但是 我国的此种市场结构与~般模式还有如下不同: 其一,这种高度寡占型的市场结构不是市场竞争 的结果,政策性的进入壁垒是造成轿车产业市场集中 度颇高的原因。 其二,轿车产业的寡占性由于销售的地理差别得 到了强化。 其三,这是一种处于较封闭市场下的寡头结构。 从表2可看出,中国轿车产业的集中度一直较高。 从1993~1996年间呈上升趋势,这主要是由于1994 年我国颁布了<汽车工业产业政策>,对新设立的轿车 厂商进行严格的审批控制,这期间仅批准几家企业生 产轿车。由于上海桑塔纳具有先动优势(First Mover Advantage),产量稳步提升,市场占有率远高于其他厂 商。1996年后,随着新厂商的进入和原有厂商竞争程 度的加剧,中国轿车产业的集中度呈下降趋势。可以 预见今后随着新厂商的进入及原有厂商竞争的激化, 轿车产业的市场集中度将经历一个“U”型变化过程。 表2中国轿车产业的集中度变化 1年份 1993 l994 1995 l996 l997 1998 l999 2Ooo 2o01 CR3% 8O 8 f}4.5 82.6 87.3 81.8 83 0 78 84 69.15% 6l 29% 资料来源:根据<中国汽车工业年鉴)1994~2000年及<全国汽车市场预 测分析系统信息专刊)的有关数据计算,其中2001年为1月一11月份的数据。 2.纵向一体化 我国轿车零部件企业受国内整 车高国产化率配套政策的影响,主要面向国内市场,在 企业组织形式上,普遍采取零部件生产与整车生产集 中于一个集团,零部件生产主要满足本集团内部整车 生产需要的方式。于是,零部件企业大都存在着批量 小、成本高、技术开发能力低等问题。轿车工业规模性 明显而范围经济性并不明显,这种纵向一体化程度过 高的现状不利于独立的零部件企业进行公平竞争。 3.规模经济规模经济是轿车工业的核心问题, 离开了规模经济,汽车工业发展的许多问题都不能得 到正确的解释。 国务院发展研究中心1990利用会计法计算出轿 车的“MES”为年产30万辆。随着汽车制造技术的发 展(模块化生产、共用生产平台)等,市场竞争格局的变 化,MES有上升的趋势。目前,各主要轿车厂商的整 车生产能力分别如下:桑塔纳,30万辆;小红旗,7万 辆;奥迪,3万辆;捷达、富康、夏利,15万辆;切诺基,5 万辆;长安奥拓,10万辆。可见,我国轿车厂家基本上 没有达到 。 研究中国轿车工业规模经济,有一个问题值得特 别注意:市场容量对规模经济的影响。发达国家研究 汽车工业的规模经济,大都隐含着这样一个前提—— 即市场需求没有约束,该前提在中国目前来看不成立。 轿车刚刚步人家庭,轿车价位相对于消费者购买能力 而言还偏高,这使得我国市场容量有限。由于成本估 算上的难度以及规模经济等企业内外约束的限制,我 们很难确立某一时期的经济规模量。用生存技术测定最 佳规模可以避免资源估价问题和技术研究的臆测性质。 作者简介:干春晖上海财经大学国际工商管理学院副院长,博士,教授;戴榕,李素荣上海财经大学国际工商管理学院研究生 ・7・