08企业会计准则第8号

一、准则出台的背景

2001年1月1日,新的《企业会计制度》开始施行。该制度要求计提八项资产减值。这关于完善我国企业、专门上市公司的会计信息披露,无疑具有重要的现实意义,是提升我国财务报表信息质量的一项重大举措。

然而,由于《企业会计制度》对资产减值预备的计提缺乏可操作的规定,八项资产减值预备的计提交由企业自行决定,这就使资产减值预备的计提掺入了许多主观因素,给某些企业调剂会计数据留下空间。2004年,中国证监会公布了《关于进一步提升上市公司财务信息披露质量的通知》,规定上市公司不得以资产减值装饰财务状况和经营成果,不得利用资产减值调剂各期利润,“一次亏足”后再大额转回。该规定无疑佐证了企业利用资产减值操纵盈余的现实。

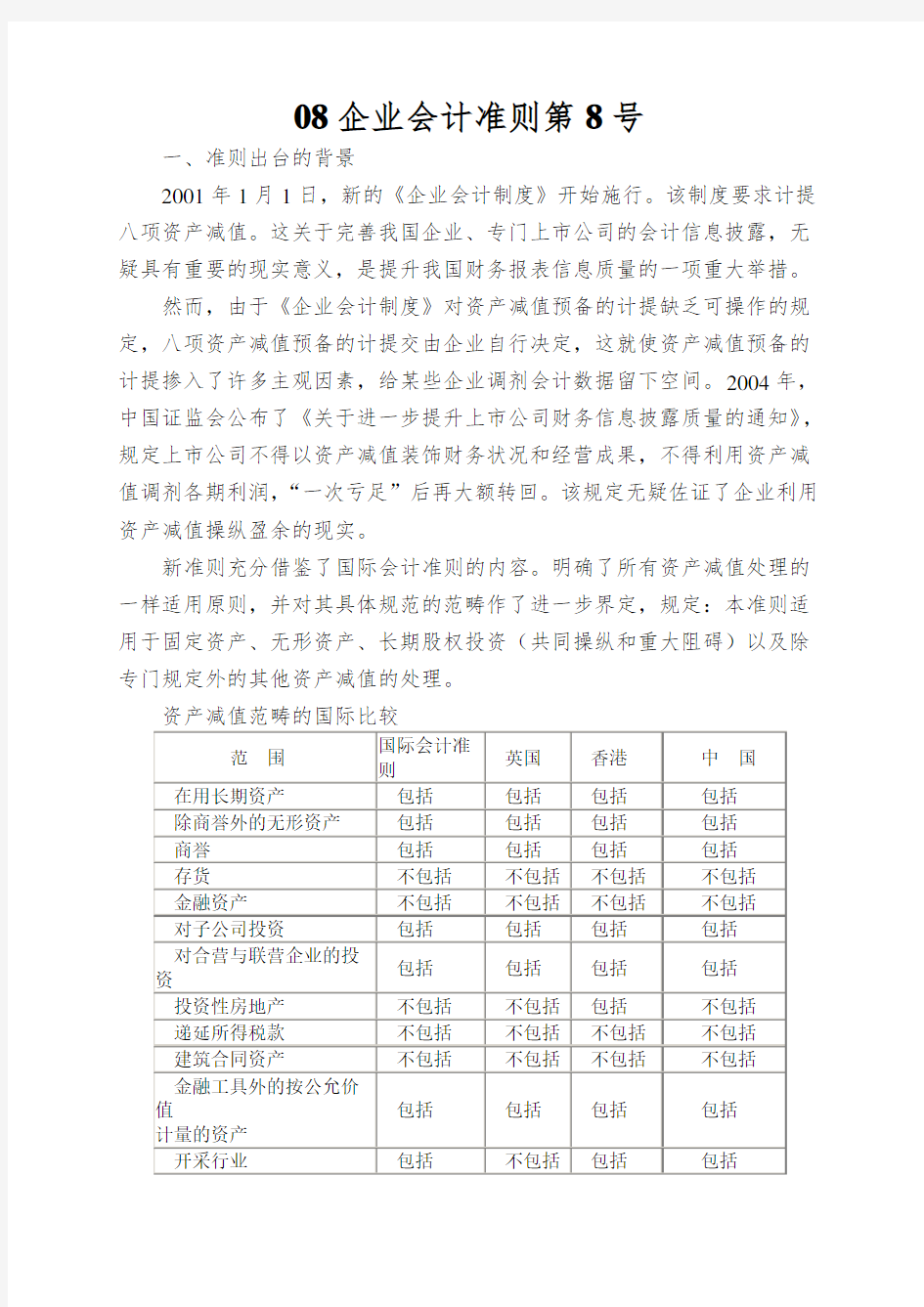

新准则充分借鉴了国际会计准则的内容。明确了所有资产减值处理的一样适用原则,并对其具体规范的范畴作了进一步界定,规定:本准则适用于固定资产、无形资产、长期股权投资(共同操纵和重大阻碍)以及除专门规定外的其他资产减值的处理。

资产减值范畴的国际比较