成本计算基本方法

- 格式:ppt

- 大小:1.37 MB

- 文档页数:99

成本计算的基本方法和辅助方法的区别以《成本计算的基本方法和辅助方法的区别》为标题,写一篇3000字的中文文章成本是指企业在生产某项商品或提供某项服务时所产生的各种费用。

它不仅反映了企业的运营成本,也反映了企业经营质量和效率。

因此,对成本的理解和掌握,对企业来说是十分重要的。

可以通过成本计算来掌握成本,实现成本控制,提高企业的经济效益。

针对不同的目的,成本计算的方法也有所不同。

成本计算一般可分为基本方法和辅助方法。

基本方法是指使用最简单的方法来完成成本核算,以便得出单价和总成本。

一般来说,基本方法主要有直接成本法和反推成本法两种。

直接成本法是指通过系统地记录和追踪生产中每一种原材料、劳务和费用,将其加以汇总,以得出所需原材料和成本核算的总成本。

反推成本法是指根据给定的销售价格,利用一定的公式,进行反推计算,以得出所需的原材料和成本核算的总成本。

辅助方法是指在基本方法的基础上,通过运用一些统计学原理和技术,以提高成本计算的准确性和可靠性。

辅助方法主要有标准成本法、实物投入法、成本曲线法、线性回归法等。

标准成本法是以每个生产单位的常规成本核算方式为基础,利用统计识别其中的异常,根据预订的标准,分析和提供成本核算辅助决策,实现了成本核算的实时反应和科学化决策。

实物投入法是在成本核算的链条中,根据具体的生产和投入,进行数据分析和判断,以便于精确估算成本。

成本曲线法以曲线图为基础,分析和识别成本变化趋势及其原因,以提供成本核算的参考依据。

线性回归法是一种利用线性模型对成本变量之间关系进行拟合计算,以便得出更准确的成本推断结果。

从上面可以看出,基本方法和辅助方法在成本计算中各具特色,但也有重叠性。

基本方法的优点是简单实用,计算量小,容易把握全局;但有一定的局限性,不适合更复杂的成本管理。

辅助方法优点是精确准确,能够更好地把握成本的变化和趋势;但缺点是依赖较多的技术知识,操作较复杂,计算量大。

因此,成本计算时,必须根据实际情况,合理选择和结合基本方法和辅助方法。

产品成本计算的基本方法和辅助方法的区别和联系

一、产品成本计算的基本方法和辅助方法的区别

产品成本计算的基本方法主要指传统的核算技术,又称传统成本核算,主要是以总账帐户分类核算的原则,在传统的核算帐户中归类收入和支出,并记录每笔支出的记账日期、金额、科目等,最后根据传统的财务帐簿统计进行分析,以确定最终的产品成本。

辅助方法也称为非传统的核算方法,是在传统的核算技术的基础上,通过采用先进的计算机技术和管理技术,使用其他外部信息等,在传统核算的基础上,提取有用的信息,可以用来支持管理决策。

二、产品成本计算的基本方法和辅助方法的联系

产品成本计算的基本方法和辅助方法联系紧密,是共同完成产品成本计算的必要技术手段,传统成本核算就是提供了基本的产品成本核算信息,而辅助方法则能够比传统核算方法更快更准确地获取成本核算信息,支持管理决策。

因此,传统成本核算和非传统成本核算之间是相互协作、相互补充的关系,不可分割。

五种企业成本核算基础方法五种企业成本核算基本方法北大纵横管理咨询集团以产品品种做为成本计算对象的一种成本计算方法。

(2)成本对象品种法的成本计算对象为:产品品种。

实际工作中,可以将“品种法”之下的成本对象变通应用领域为:产品类别、产品品种、产品品种规格。

(3)计算方法及要点品种法在实际工作中的应用领域要点为:以“品种”为对象开办生产成本明细账、成本计算单;成本计算期通常使用“财务会计期间”;以“品种”为对象划付和分配费用;以“品种”为主要对象展开成本分析。

4)适用范围品种法适合于大批大量、单步骤生产的企业。

例如发电、采掘业、管理上只建议考核最终产品的企业。

以产品批别作为成本计算对象的一种成本计算方法。

(2)成本对象产品的“批”。

分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。

可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即为按照客户订单计算成本的方法、其他企业须要并自定义的“批”(3)计算方法及要点品种法在实际工作中的应用领域要点为:以“批号”、“批次”为成本计算对象开办生产成本明细账、成本计算单。

成本计算期通常使用“自,工期”,通常不存有生产费用在竣工产品和在产品之间分配。

若生产费用在竣工产品、在产品间分配使用定额法。

(4)适用范围单件、大批生产企业、按照客户定单非政府生产的企业——因而也表示“订单法”以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合(3)计算方法及要点较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。

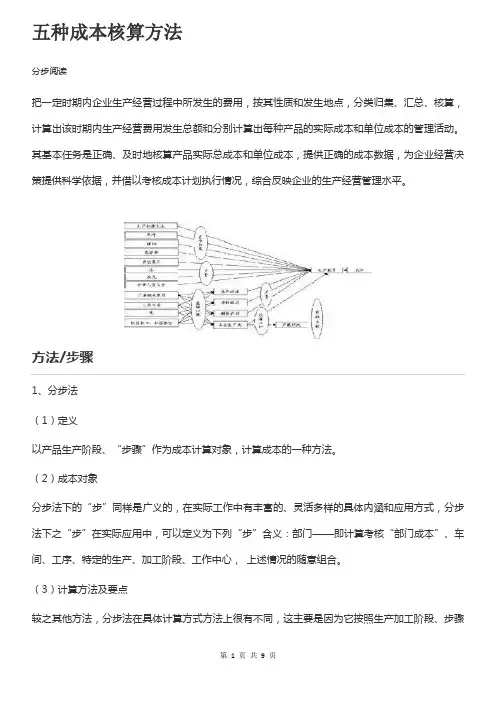

五种成本核算方法分步阅读把一定时期内企业生产经营过程中所发生的费用,按其性质和发生地点,分类归集、汇总、核算,计算出该时期内生产经营费用发生总额和分别计算出每种产品的实际成本和单位成本的管理活动。

其基本任务是正确、及时地核算产品实际总成本和单位成本,提供正确的成本数据,为企业经营决策提供科学依据,并借以考核成本计划执行情况,综合反映企业的生产经营管理水平。

方法/步骤1、分步法(1)定义以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。

(3)计算方法及要点较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。

在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。

(4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。

2、分类法(1)定义以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。

(2)成本对象分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。

(3)计算方法及要点分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类产品”的成本分解计算到具体品种产品的成本。