计量经济学1

- 格式:ppt

- 大小:580.00 KB

- 文档页数:67

1 实验二 一元回归模型

【实验目的】

掌握一元线性、非线性回归模型的建模方法

【实验内容】

建立我国税收预测模型

【实验步骤】

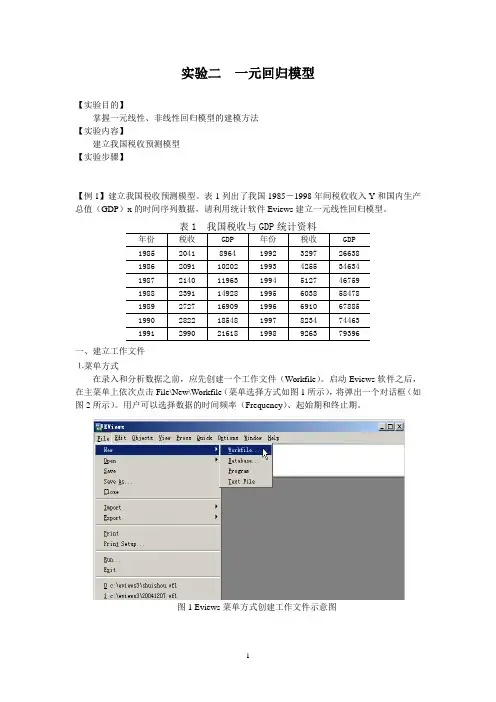

【例1】建立我国税收预测模型。表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

表1 我国税收与GDP统计资料

年份 税收 GDP 年份 税收

GDP

1985 2041 8964 1992 3297 26638

1986 2091 10202 1993 4255 34634

1987 2140 11963 1994 5127 46759

1988 2391 14928 1995 6038 58478

1989 2727 16909 1996 6910 67885

1990 2822 18548 1997 8234 74463

1991 2990 21618 1998 9263 79396

一、建立工作文件

⒈菜单方式

在录入和分析数据之前,应先创建一个工作文件(Workfile)。启动Eviews软件之后,在主菜单上依次点击File\New\Workfile(菜单选择方式如图1所示),将弹出一个对话框(如图2所示)。用户可以选择数据的时间频率(Frequency)、起始期和终止期。

图1 Eviews菜单方式创建工作文件示意图

2

图2 工作文件定义对话框

本例中选择时间频率为Annual(年度数据),在起始栏和终止栏分别输入相应的日期85和98。然后点击OK,在Eviews软件的主显示窗口将显示相应的工作文件窗口(如图3所示)。

图3 Eviews工作文件窗口

一个新建的工作文件窗口内只有2个对象(Object),分别为c(系数向量)和resid(残差)。它们当前的取值分别是0和NA(空值)。可以通过鼠标左键双击对象名打开该对象查看其数据,也可以用相同的方法查看工作文件窗口中其它对象的数值。

第一章 绪论

1、什么是计量经济学?由哪三组组成?

答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科。

统计学、经济理论和数学三者结合起来便构成了计量经济学。

2、计量经济学的内容体系,重点是理论计量和应用计量和经典计量经济学理论方法方面的特征

答:1)广义计量经济学和狭义计量经济学 2)初、中、高级计量经济学3)理论计量经济学和应用计量经济

理论计量经济学是以介绍、研究计量经济学的理论与方法为主要内容,侧重于理论与方法的数学证明与推导,与数理统计联系极为密切。除了介绍计量经济模型的数学理论基础、普遍应用的计量经济模型的参数估计方法与检验方法外,还研究特殊模型的估计方法与检验方法,应用了广泛的数学知识。

应用计量经济学则以建立与应用计量经济学模型为主要内容,强调应用模型的经济学和经济统计学基础,侧重于建立与应用模型过程中实际问题的处理。本课程是二者的结合。

4)、经典计量经济学和非经典计量经济学

经典计量经济学(Classical Econometrics)一般指20世纪70年代以前发展并广泛应用的计量经济学。

经典计量经济学在理论方法方面特征是:

⑴ 模型类型—随机模型;

⑵ 模型导向—理论导向;

⑶ 模型结构—线性或者可以化为线性,因果分析,解释变量具有同等地位,模型具有明确的形式和参数;

⑷ 数据类型—以时间序列数据或者截面数据为样本,被解释变量为服从正态分布的连续随机变量;

⑸ 估计方法—仅利用样本信息,采用最小二乘方法或者最大似然方法估计模型。

经典计量经济学在应用方面的特征是:

⑴ 应用模型方法论基础—实证分析、经验分析、归纳;

⑵ 应用模型的功能—结构分析、政策评价、经济预测、理论检验与发展;

⑶ 应用模型的领域—传统的应用领域,例如生产、需求、消费、投资、货币需求,以及宏观经济等。

1、计量经济学

计量经济学是一个分支学科,以揭示经济活动中客观存在的数量关系为内容的分支学科,统计学,经济理论和数学这结合便构成了计量经济学。

2、计量经济学模型

揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述。

3、解释变量

影响被解释变量的因素或因子,是原因变量,记为“X”.

4、被解释变量

结果变量称为被解释变量,记为“Y”。

5、结构分析

结构分析是对经济现象中变量之间相互关系的研究。所采用的主要方法是弹性分析、乘数分析与比较静力分析。

6、时间序列数据

按照时间先后顺序排列的统计数据,又称为纵向数据。

7、截面数据

一批发生在同一时间截面上的调查数据,又称横向数据。

8、平行数据(面板数据)

时间序列数据与截面数据的合成体,又称面板数据。

9、回归分析

回归分析是研究一个变量关于另一个(些)变量的依赖关系的计算方法和理论。

10、随机误差项

被解释变量数值与其条件期望之间的离差,是一个不可观测的随机变量,称为随机误差项,或随机干扰项。

11、最小二乘法

通过最小化误差的平方和寻找数据的最佳函数匹配。

12、最佳线性无偏估计量

拥有有限样本性质或小样本性质这类性质的估计量,称为最佳线性无偏估计量。

13、拟合优度

是SRF对样本观测值的拟合程度,即样本回归直线与观测散点之间的紧密程度。

14、方程显著性检验

对所有被解释变量与解释变量之间的线性关系在总体上是否显著成立做出推断的检验。

15、变量显著性检验

是对模型中某一个具体的解释变量X与被解释变量Y之间的线性关系在总体上是否显著成立做出判断,换言之,是考察所选择的X在总体上是否对Y有显著的线性影响。

16、最小样本容量

是指从最小二乘原理和最大似然原理出发,欲得到参数估计量,不管其质量如何,所要求的样本容量的下限。

17、满足基本要求的样本容量

当n30或者至少n3(k+1)时,才能说满足模型估计的基本要求。

第1页,共77页 计量经济学试题1

一 名词解释(每题5分,共10分)

1. 经典线性回归模型2. 加权最小二乘法(WLS)

二 填空(每空格1分,共10分)

1.经典线性回归模型Yi= B0 + B1Xi + µi的最小二乘估计量b1满足E ( b1 ) = B1,这表示估计量b1具备 性。

2.广义差分法适用于估计存在 问题的经济计量模型。

3.在区间预测中,在其它条件不变的情况下,预测的置信概率越高,预测的精度越 。

4.普通最小二乘法估计回归参数的基本准则是使 达到最小。

5.以X为解释变量,Y为被解释变量,将X、Y的观测值分别取对数,如果这些对数值描成的散点图近似形成为一条直线,则适宜配合 模型。

6.当杜宾-瓦尔森统计量d = 4时,ˆ= ,说明 。

7.对于模型iiiXY10,为了考虑“地区”因素(北方、南方两种状态)引入2个虚拟变量,则会产生 现象。

8. 半对数模型LnYi= B0 + B1Xi + µI又称为 模型。

9.经典线性回归模型Yi= B0 + B1Xi + µi的最小二乘估计量b0、b1的关系可用数学式子表示为 。

三 单项选择题(每个1分,共20分)

1.截面数据是指--------------------------------------------------------------( )

A.同一时点上不同统计单位相同统计指标组成的数据。

B.同一时点上相同统计单位相同统计指标组成的数据。

C.同一时点上相同统计单位不同统计指标组成的数据。

D.同一时点上不同统计单位不同统计指标组成的数据。