财务报表分析作业一一01任务

偿债能力分析

选择公司:宝山钢铁股份有限公司

偿债能力指企业清偿到期债务的现金保障程度。偿债能力又分为短期偿债能力和长期偿债能力。短期偿债能力是指企业用流动资产偿还流动负债的现金保障程度,一个企业的短期偿债能力的大小,一方面要看流动资产的多少的质量如何,另一方面要看流动负债的多少和质量如何。长期偿债能力是企业偿还长期债务的现金保障程度,其主要取决于企业的资产与负债的比例关系,以及获利能力。本

文将从这两个方面对宝钢股份公司进行历史分析,并与同行业其他钢铁公司进行同业比较分析。

一、宝钢股份公司简介

宝山钢铁股份有限公司(简称“宝钢股份”股票代码600019)是中国最大、最现代化的钢铁联合企业。宝钢股份以其诚信、人才、创新、管理、技术诸方面的综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。《世界钢铁

业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,是未来最具发展潜力的钢铁企业。该公司在中国冶金行业第一家通过IS014001环境贯标认证,

重视环境保护,追求可持续发展,堪称世界上最美丽的钢铁企业。

二、短期偿债能力的分析

(一)历史比较分析

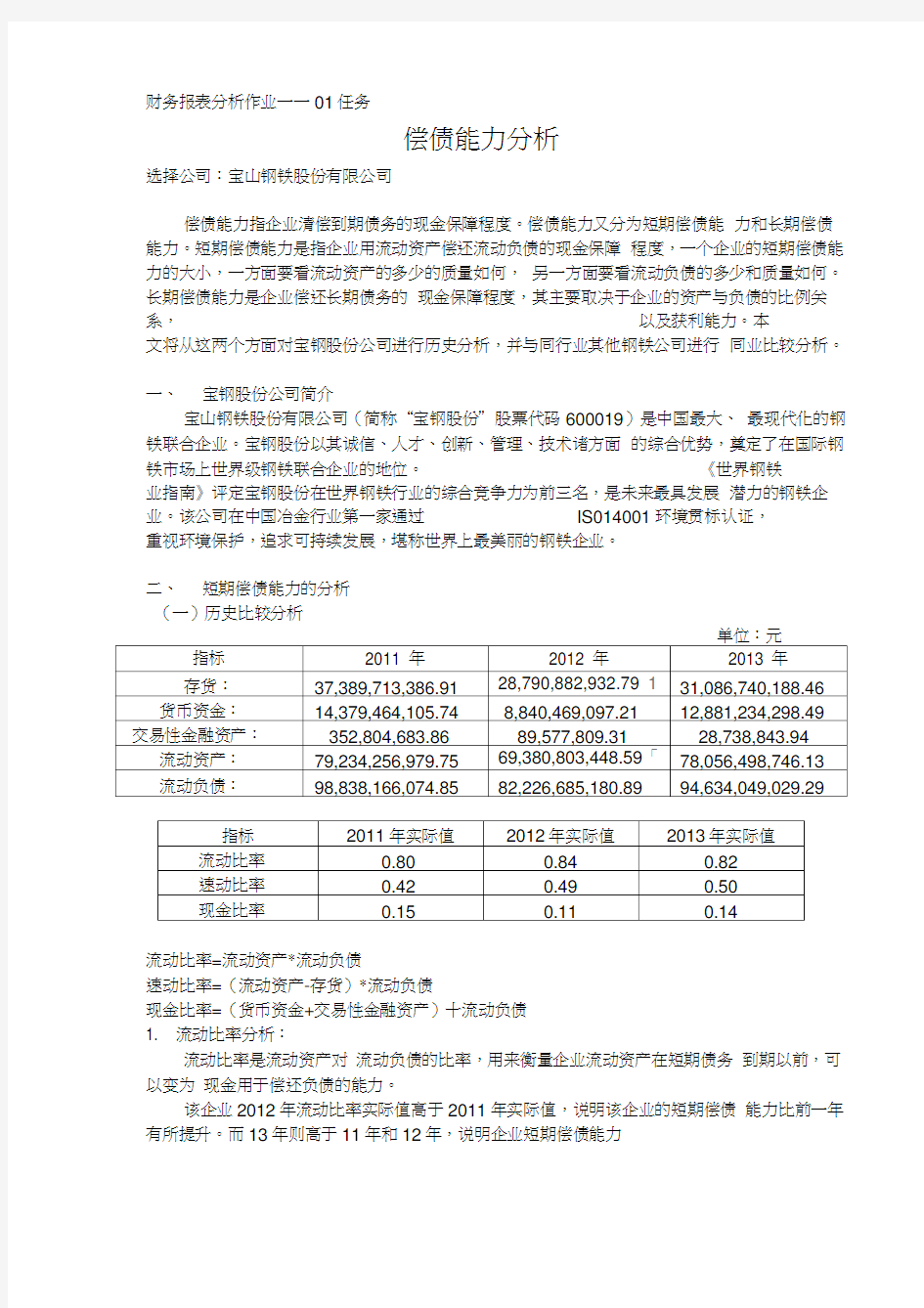

单位:元

流动比率=流动资产*流动负债

速动比率=(流动资产-存货)*流动负债

现金比率=(货币资金+交易性金融资产)十流动负债

1. 流动比率分析:

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

该企业2012年流动比率实际值高于2011年实际值,说明该企业的短期偿债能力比前一年有所提升。而13年则高于11年和12年,说明企业短期偿债能力

整体开始好转,使企业偿债风险大减少。

2. 速动比率分析:

速动比率,是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

11年速动比率最低为0.42,说明企业的短期偿债能力和流动性不足,速动比率低,说明流动资产中可速变现的资产少,还贷能力差,而12年,13年略有

好转。

3. 现金比率分析:

现金比率是通过计算公司现金以及现金等价资产总量与当前流动负债的比率,来衡量公司资产的流动性。

本公司2012年现金比率较前一年下降了0.04,说明企业用现金偿还短期债务的能力有所下降,主要原因是流动资产和现金类资产较前一年都大幅下降。13

年比12年现金比率有所上长,公司偿债能力比12年有所好转。

通过上述分析,可以得出结论,宝钢13年短期偿债能力比往年来说有所好转,但总体偿款能还是比较差,应加强管理,节省成本,减少存货,收回应收款,提高企业的偿债能力。

(二)同业比较分析

在这里,我们将选用其它钢铁公司13年的财务数据与宝钢公司进行对比,用以分析宝钢公司的短期偿债能力。

1.

可以看出,宝钢2013年流动比率实际值远高于同年武钢的实际值,也高于包钢的实际值,说明宝钢公司的短期偿债能力有明显优势。

2. 速动比率分析

宝钢公司2013年速动比率实际值比武钢与包钢公司高出一倍有余,说明宝钢公司的短期偿债能力远高于武钢公司和包钢公司。

3. 现金比率分析

宝钢公司2013年的现金比率略高于武钢公司和包钢公司,说明宝钢公司用现金偿还短期债务的能力有优势。

通过上述分析,可以最后得出结论:宝钢公司的综合短期偿债能力明显高于武钢公司和包钢公司

三、长期偿债能力的分析

由于长期债务的期限长,企业的长期偿债能力主要取决于企业资产与负债的比例关系,以及获利能力。因此,我们将从资产负债率、产权比率和有形净值债务率三方面对宝钢公司的长期偿债能力进行近两年的比较和分析。

(一)历史比较分析

宝钢公司近三年的数值比较。

资产负债率=(负债总额十资产总额)X 100%

产权比率=(负债总额十所有者权益总额)x 100%

有形净值债务率=【负债总额十(所有者权益-无形资产净值)】x 100%

1. 资产负债率分析

资产负债率反映总资产中有多大比例是通过负债取得的,资产负债率越低,企业偿债越有保证,相应的贷款也就越安全。另外一个方面,也就是说资产负债率越高,公司的偿债能力会降低,相应的偿债风险也会提高。从这三年来看宝钢公司的资产负债率比较稳定。说明其长期偿债能力略有提高。

2. 产权比率分析

产权比率是负债总额与所有者权益总额之间的比率,也称债务股权比率。产

权比率侧重于揭示债务资本与权益资本的相互关系,其反映的偿债能力是以净资产为物质保障的。宝钢公司的产权比率三年来有所下降,这也说明其长期偿债能力较前两年有所好转。但其净资产数量极小,在这里,我们将结合有形净值债务率做进一步分析。

3. 有形净值债务率分析

有形净值债务率揭示了负债总额与有形资产净值之间的关系。宝钢公司2012年为99%较前一年有所好转,2013年为94%说明企业用有形净值偿还长期债务的能力有所提升,但仍需注意风险。

通过上述三个指标的分析,我们们可以得出结论:宝钢公司充分利用的财务杠杆,这样可能会使企业快速发展,但资本结构还需要进一步调整,以提高长期偿债能力的保障程度。(二)同业比较分析

单位:元

我们可以看出,宝钢公司资产负债率远低于武钢公司和包钢公司,说明宝钢公司负债总额占资产总额的比例较武钢公司和包钢公司少,说明其长期偿债能力比武钢公司和包钢公司有保障。

宝钢公司的产权比率和有形净值债务率均远低于武钢公司和包钢公司,这也

说明其长期偿债能力远优于武钢和包钢公司。

四、结论

通过以上对宝钢公司财务数据,以及和同行业的武钢和包钢公司的数据对比,我们可以得出如下结论:

宝钢公司的短期偿债能力较往年有所下降,但幅度不大,较为稳定,可能受到国内外经济环境的影响和制约。但其综合短期偿债能力明显优于同行业的武钢公司略差于包钢公司。

宝钢公司的长期偿债能力无论从历史的角度还是与武钢包钢公司相比,都有较明显的改善,可见公司对资本结构不断地进行着调整,以不断发展壮大,并同时注意了风险。但仍需进一步优化结构。

财务报表分析作业一一02任务

营运能力分析

选定公司:宝山钢铁股份有限公司

宝山钢铁股份有限公司(简称“宝钢股份”股票代码600019)是中国最大、最现代化的钢铁联合企业。宝钢股份以其诚信、人才、创新、管理、技术诸方面的综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。《世界钢铁

业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,是未来最具发展潜力的钢铁企业。该公司在中国冶金行业第一家通过IS014001环境贯标认证,

重视环境保护,追求可持续发展,堪称世界上最美丽的钢铁企业。

营运能力指标有:

1. 总资产周转率=营业收入十总资产平均余额

如宝钢2011年.总资产周转率=222856- 223582=0.996

总资产平均余额=(期初总资产余额+期末总资产余额)十2

2. 固定资产周转率=营业收入宁固定资产平均占用额

如宝钢2011年.固定资产周转率=222856- 116554=1.91

固定资产平均占用额=(期初固定资产占用额+期末固定资产占用额)宁2

3. 应收账款周转率=营业收入十应收账款平均余额

如宝钢2011应收账款周转率=222856- 6856=32.50

应收账款平均余额=(期初应收账款余额+期末应收账款余额)十2

4. 存货周转率=营业收入*存货平均余额

5. 流动资产周转率=营业收入*流动资产平均占用额

【附注】:公式中数字均摘自提供的公司年报一一报表资料中,所计算金额单位为“百万元”。

表中数字均经计算后填列,计算过程略。只举出宝钢的三个公式计算作为示例,其余

计算过程略。对比公司如鞍钢的计算过程,略。

有的指标书中没有,在表中以划线表示无

分析:

总资产周转率是企业总资产在一定时期内的周转次数,它表明企业利用全部资产进行经营的效率高低。一般说,总资产周转率越高即周转天数越短,说明企业资产的有效使用程度越高,企业的偿债能力和获利能力越强。

从表中可以看到,宝钢总资产周转率呈现下降趋势,从2011年的0.995下

降到2013年的0.847,下降了15个百分点,但仍高于鞍钢及行业平均值。说明宝钢利用全部资产进行经营活动的能力、效率较高,总资产周转率高于行业均值40%~60%说明企业获利能力强、总资产经营能力高。具体到总资产周转率下降的因素,还需要分析各单项资产的营运能力,包括固定资产和流动资产两大类。

固定资产周转率是企业的固定资产在一定时期内的周转次数。固定资产使用效率的高低是能否使企业总资产发挥最佳经济效益的关键。虽然存在折旧方法影响因素,但大多数企业折旧方法是一样的,且固定资产投入资金多,使用时间长,所以一般变动不会很大。

从表中看到,宝钢固定资产周转率从1.91升到2.29,三年来基本稳定在2.05 左右,比鞍钢三年均值1.56高出30%说明宝钢的固定资产使用效率强于鞍钢,营运能力强于鞍钢。

企业短期资产营运能力的分析包括流动资产周转率、应收账款周转率、存货周转率等。

流动资产周转率是企业一定时期内流动资产的周转次数。一般来说,流动资

产在一定时期的周转次数越多,周转速度越快,企业以相同的流动资产占用实现的营业收入就越多,流动资产的营运能力就越好;反之,周转速度越慢,效率就越低下,流动资产的营运能力就越差。

从表中看到,宝钢的流动资产周转率从2011年的3.00下降到2013年的2.57,降幅达14%每年周转率数值都差于鞍钢,三年均值也低于鞍钢,但三年均值2.71 仍大于行业平均值1.7,说明宝钢的流动资产的营运能力好于同行业平均水平。

应收账款周转率反映了企业应收账款周转速度的快慢及企业对应收账款管理效率的高低。在一定时期内,企业应收账款周转次数越多,周转天数越少,说明企业的营运能力强,资金周转快,流动资产变现能力强,资金机会成本大。

从表中看到,宝钢应收账款周转率连年下降,且降幅巨大,12年比11年下

降24% 13又比12年下降22%三年累计降幅达41%主要是2013年应收账款增加太多,由85.42亿元增加到112.75亿元,增幅达32%从而使应收账款周转率下降巨大,也造成总资产周转率下降。虽然宝钢应收账款周转率连年下降,比鞍钢差很多,但仍高于行业平均值,说明作为钢铁行业龙头企业的宝钢,其经营水平、运营能力还是好于多数一般企业。但宝钢仍应该认真查找应收账款陡增的原因,加强管理及账款回收速度。

存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。该指标反映存货周转速度和存货占用水平,也反映企业实现销售的快慢。一般来说,存货周转速度越快,资金的回收速度越快,在企业资金利润率较高的情况下,就能获得更高的利润,就会增强获利能力及企业的营运能

从表中看出,企业的存货周转率三年来较为稳定,一直保持在5.4 左右,与行业平均值相当,略低于鞍钢三年均值6,说明企业存货的管理方面中规中矩、周转速度一般。

通过以上分析得出结论,宝钢公司的营运能力总资产周转率远好于行业平均值,资产的整体运营效率优于行业平均水平,各具体指标如应收账款周转率、流动资产周转率、存货周转

率等也都好于行业平均水平。但比同行业的鞍钢就要差一点,特别是应收账款周转率,三年均值为25.42%比鞍钢三年均值40.32%差了37%,并且连年下降,由于应收账款在资产中比重较高,应收账款的大幅增加、账款回笼速度减慢,导致了整个宝钢公司总资产周转率及流动资产周转率连年下降,且降幅很大,严重影响了企业整体运营能力的提高,极大地缩小了企业各指标在行业中的领先优势。

总结:

总之,宝钢公司的资产运营效率能力在行业中属于领先水平,但是三年来领先优势连年缩小,企业的运营能力总资产周转率在不断下降,希望公司加强应收账款方面的管理,找到应收账款增加的原因及症结所在,不断努力。