东北制药集团转移定价案例分析

- 格式:docx

- 大小:195.16 KB

- 文档页数:2

思考题:转移定价

我选择的公司是东北制药集团股份有限公司。

东北制药集团关联方采购金额2004,2005,2006年均占同类交易10%以上,同期关联方销售额均值为127,698和991.1元,占本企业同类交易百分比的6%-7%左右,可见关联方购销商品对企业的收入及成本的影响相当之大。

1、购销商品内部转移定价

东北制药集团主要通过“低价卖出,高价买入”的方式来提高东北制药股份有限公司的经营业绩。

由于东北地区老工业基地的税务优惠政策,东北制药集团通过向高税率地区的子公司高价卖出商品或向低税率地区的子公司低价买入,从而达到整个集团的税负优化。

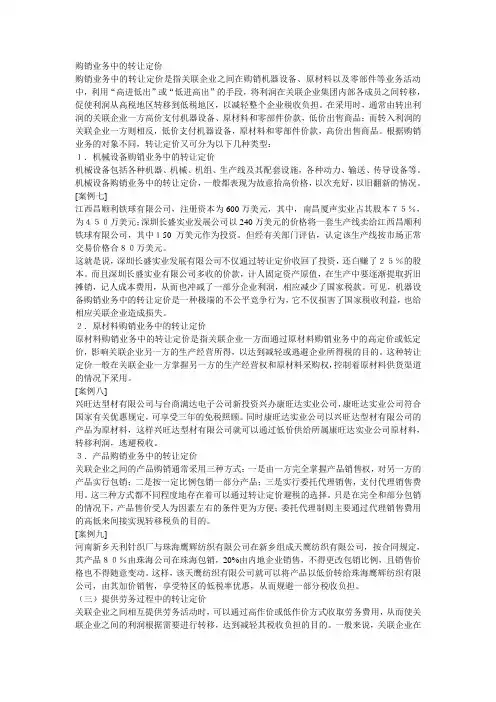

2、管理费用转移定价 低税率

地区

子公司

B 对A公司的转移

以高的转移价格

提高A的成本

降低其利润 东北

制药

集团 对B公司的转移

以低的转移价格

降低子公司成本,

增加其利润 公司采用各自销售收入占合计销售收入的比例分摊方式作为依据调节企业集团的整体利润,达到集团税负的最优化。

1997年东北制药集团股份有限公司与东北制药集团进行债务重组以来,东北制药集团股份公司资产顺利剥离给东北制药集团,而共同的管理费用按各自销售收入的比例这种固定的方法分摊。这样的转移定价方式一方面使得东北制药集团股份公司规避重组以来VC市场降价给上市公司带来利润下滑的风险,另一方面通过销售收入比例进行分配,使得盈利公司多分配管理费用,亏损公司少分配管理费用,达到企业集团整体税负最小化的目的。

3、无形资产转移定价

对制药企业来说一个最大的特点就是公司的利润高度依赖于新产品和新技术的研发周期和成本。要保证企业的竞争优势就必须保持新药品推出的连续性,必须进行不断的研究开发。因此对于东北制药集团来说,合理的制定无形资产研发方案对企业的盈余管理至关重要。东北制药集团的无形资产是各种专利技术。由于每项专利技术可以给企业生产经营带来很大的利润,且其很找到市场标准价作为参考,所以企业集团通过企业内部间收取技术转让费的方式油条调节企业利润。

会计准则对自制无形资产的计量规定:对企业自行进行研发的项目应当区分研究和开发两个阶段,前者费用化,后者在满足一定的条件的情况下可以资本化。由此可见,企业一方面可以规划盈利企业进行相关的技术研发,通过研发费用来调低盈利企业的利润,另一方面对研发成功的技术专利又可以低价转让给亏损企业以提高亏损企业的生产能力;或者高价转让给盈利企业,以实现集团利润转移的目的。