营业税改征增值税政策培训——建筑业

- 格式:ppt

- 大小:4.42 MB

- 文档页数:112

建筑业营业税改增值税初探【论文摘要】本文阐述了营业税与增值税的发展与渊源,然后分析了营业税与增值税征税的联系与区别,然后当前实情剖析了建筑业营业税改增值税的利弊与障碍。

【论文关键词】营业税增值税建筑业税负中图分类号: f810.42 文献标识码: a 文章编号:建筑业作为国家的支柱产业,每年创造大量的产值与税收,并有效消化社会剩余劳动力,然而,由于建筑业的特殊性,许多企业既是产品的生产企业,又是产品的安装企业,营业收入的全额征收营业税,不可避免会存在重复征收。

尤其前一环节的营业额被累计流转到下一环节,重复征收的问题尤为突出。

这次改革是继2009年全面实施增值税转型之后,对货物劳务税收制度的又一次重大革新。

改革将有助于消除目前对货物和劳务分别课征增值税或营业税所产生的税收不连续、重复征税问题,为简化税制、深化产业分工和加快现代服务业发展提供良好的制度支持。

改革试点的主要内容是,在现行增值税税率的基础上,新增设11%低税率,交通运输业适用11%税率。

虽然还未扩展到建筑业,但是作为同一征收营业税的劳务,在交通运输业试点成功后,建筑业营业税改增值税也将拭目可待。

一、增值税与营业税的发展与征收范围增值税是对生产经营单位销售货物的增值额征收的并由消费者或使用单位承担的一种流转税,目前增值税征税包括:1、销售或者进口的货物,货物是指有形动产,包括电力、热力、气体在内。

销售货物,是指有偿转让货物的所有权。

2、提供的加工、修理修配劳务。

增值税与营业税都属于流转税,对流转过程中征税,不流转不交易不征税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税作为一个年轻的税种,于1954年首创于资本主义法国,在近半个世纪的历程中,它的范围迅速波及整个欧洲,风靡全球,但美国至今未采用增值税这一税种。

在我国,增值税是与改革开放同步诞生的税种,虽然增值税开征的历史很短,自1979年下半年开始在少数试点地区征收,1994才在全国推行,但发展迅速,目前已成为我国第一大税种。

全国中文核心期刊·财会月刊□2012.4上旬2011年11月16日,财政部和国家税务总局发布经国务院批准同意的《营业税改征增值税试点方案》,同时印发了《交通运输业和部分现代服务业营业税改征增值税试点实施办法》、《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》和《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》,明确从2012年1月1日起,在上海市交通运输业和部分现代服务业开展营业税改征增值税试点。

紧接着,在上海市国税局和地税局发布了《关于本市贯彻落实财政部和国家税务总局有关营业税改征增值税试点文件的意见》,明确指出:“从2012年1月1日起,上海市纳税人提供陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务和鉴证咨询服务的,将由营业税改征增值税”。

从以上内容来看,在本次试点范围中并没有将建筑业纳入其中,足见建筑业的特殊性及改征的难度。

一、建筑业营业税改征增值税存在的问题1.建筑业有其显著特点,增值税管理难度大。

建筑企业属于典型的矩阵制组织结构,流动性强,项目偏僻、分散,周期较短,周边环境差。

客观上导致项目管理难度大、管理信息化程度低。

建筑业改征增值税,其进项税和销项税与一般制造业有不同特点。

现行营业税一般由项目部向施工所在地的地方税务局缴纳,而项目部不是纳税主体。

这些势必增加了增值税进项税及其核算的难度。

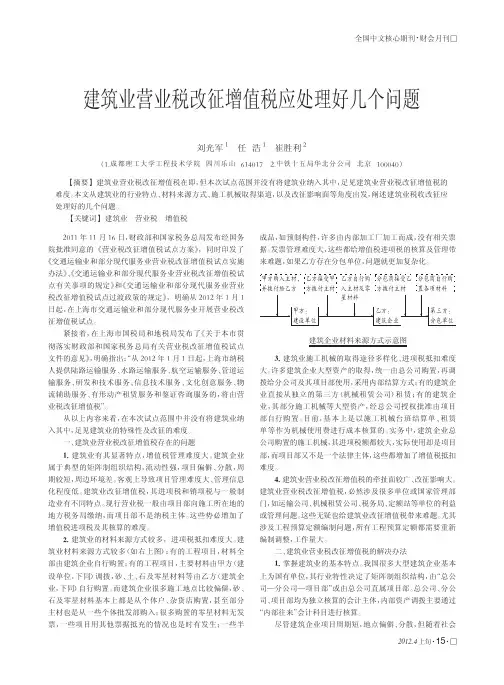

2.建筑业的材料来源方式较多,进项税抵扣难度大。

建筑业材料来源方式较多(如右上图):有的工程项目,材料全部由建筑企业自行购置;有的工程项目,主要材料由甲方(建设单位,下同)调拨,砂、土、石及零星材料等由乙方(建筑企业,下同)自行购置。

而建筑企业很多施工地点比较偏僻,砂、石及零星材料基本上都是从个体户、杂货店购置,甚至部分主材也是从一些个体批发部购入;很多购置的零星材料无发票,一些项目用其他票据抵充的情况也是时有发生;一些半成品,如预制构件,许多由内部加工厂加工而成,没有相关票据。

增值税核算综合案例案例布景:甲公司于20X5年底成立,下设A、B、C三个工程部,2024年5月中标公路建设A工程、房屋建筑B工程,由甲公司统一签订合同。

A工程合同总造价〔含增值税8083293.24元〕,B工程合同总造价1亿元〔不含增值税〕。

2024年3月开工确实C工程,C工程合同金额26000万元。

A、B、C工程部均已打点外出经营活动税收打点证明。

案例假设条件:建筑业于2024年5月1日开始完成“营改增〞,甲公司适用一般计税方法,增值税税率11%,A、B、C工程部“营改增〞后统一由甲公司开具增值税专用发票。

甲公司以汇总纳税方式,缴纳增值税,即工程部预征、法人汇总缴纳,工程部地点地预征率为2%,简易计税方法征收率为3%,城市维护建设税7%、教育费附加3%、处所应交教育费附加2%。

发生以下经济业务:第一局部:A工程部1〕2024年5月收业主开工预付款8156777.72元〔总合同额的10%〕;购设备117万元,取得增值税专用发票;预付专业路基分包单元款222万元,未取得增值税专用发票;工程部预缴增值税146968.97元。

2〕2024年6月购入材料,取得增值税专用发票,金额585万元,材料领用采用假退库制度,验收后全部领用,月末盘点结余68万元;对专业分包计价666万元,并取得增值税专用发票,扣回预付款222万元,扣质保金66.6万元,已支付;对劳务分包计价111万元,取得增值税专用发票;发朝气械租赁费用82.4万元〔租赁设备于2024年购进〕,收到税务机关代开的增值税专用发票〔3%征收率〕;月底业主进行了验工计价,确认计价款19451196元,甲公司按此金额给业主开具增值税专用发票,按规定在本地预缴了增值税,扣留保金1752360元〔按10%,留保金达到合同价款的5%时不再扣款〕;工程部变卖废料,取得现金1.17万元〔注:因本例发卖废料收入与建筑业收入相差较大,所以本案例不计算工程部发卖废料应抵扣的增值税进项税金。

建筑业营业税改征增值税四川省建设工程计价依据调整办法的通知川建造价发Document number【SA80SAB-SAA9SYT-SAATC-SA6UT-SA18】四川省住房和城乡建设厅关于重新调整《建筑业营业税改征增值税四川省建设工程计价依据调整办法》的通知川建造价发〔2019〕181号各市(州)及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:根据财政部、税务总局、海关总署《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)有关规定及住房城乡建设部办公厅《关于重新调整建设工程计价依据增值税税率的通知》(建办标函〔2019〕193号)要求,做好增值税税率调整有关工作,确保调整工作平稳、有序推进,现将我省建设工程造价计价依据调整及有关事宜通知如下:一、增值税一般计税四川省住房和城乡建设厅《关于印发建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)调整如下:(一)附件调整附件第四条调整办法,第(一)条15定额调整,第6款中税金:“销项增值税按税率11%计算,销项税额=税前工程造价×销项增值税税率11%”调整为“销项增值税按税率9%计算,销项税额=税前工程造价×销项增值税税率9%”。

(二)附件2调整(详见附件)(三)有关说明未调整部分仍按四川省住房和城乡建设厅《关于印发建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)执行,安全文明施工及增加工程施工扬尘污染防治费基本费费率标准(一般计税法)仍按四川省住房和城乡建设厅《关于印发四川省建设工程安全文明施工费计价管理办法>的通知》(川建发〔2017〕5号)及《四川省住房和城乡建设厅关于调增工程施工扬尘污染防治费等安全文明施工费计取标准的通知》(川建造价发〔2019〕180号)执行。