企业社会责任管理模式研究:以东风汽车股份有限公司为例

- 格式:pdf

- 大小:453.20 KB

- 文档页数:5

东风汽车发布第七份社会责任报告

刘书梅

【期刊名称】《《WTO经济导刊》》

【年(卷),期】2015(000)008

【摘要】“一个伟大的企业必须是具有梦想和责任感的企业.东风公司是一个怀揣梦想的企业,也是一个极具责任感的汽车企业.”履新快3个月的,东风汽车公司董事长、党委书记竺延风在《东风汽车公司2014年度社会责任报告》致辞中说道.【总页数】1页(P56)

【作者】刘书梅

【作者单位】

【正文语种】中文

【相关文献】

1.报告发布年初高开,热点可能向三方面扩散——2013年1-2月份国内社会责任报告发布情况概述 [J], 赵钧

2.小报告,彰显大价值——广州供电局有限公司发布第三份社会责任实践报告 [J], 孙维

3.公众企业社会责任意识正逐步走向成熟第三份快消、汽车行业企业社会责任调查报告发布 [J], 赵钧

4.广西电网公司发布第13份社会责任实践报告 [J], 韦露;周平

5.第一次提出全面社会责任管理的三个五年规划国家电网公司发布第7份企业社会责任报告 [J], 林波

因版权原因,仅展示原文概要,查看原文内容请购买。

东风日产方针管理体系简介:东风日产是中国最大的乘用车生产企业之一,始创于2003年,是由中国东风汽车集团和日本日产汽车公司合资组建的。

东风日产致力于提供优质的汽车产品和服务,以满足消费者的需求和期望。

为了确保产品质量和管理效率,东风日产建立了一套完善的方针管理体系。

方针管理体系的重要性:方针管理体系是企业用来确定和传达组织目标、方向和政策的框架。

它是一个全面的管理体系,包括了战略规划、目标设定、绩效管理、流程优化等各个方面。

方针管理体系能够帮助企业实现长期可持续发展,并确保组织的各项工作能够有条不紊地进行。

东风日产方针管理体系的核心要素:1. 顾客导向:东风日产始终以顾客为中心,不断提升产品质量和服务水平,满足消费者的需求和期望。

公司积极倾听顾客的意见和建议,不断改进产品设计和生产工艺,确保产品质量达到最高标准。

2. 持续改进:东风日产不断追求卓越,致力于持续改进产品和管理过程。

公司制定了一系列的质量目标和关键绩效指标,并通过不断的数据分析和反馈机制,不断优化流程和提高效率。

3. 团队合作:东风日产注重团队合作和员工发展。

公司鼓励员工之间的合作和沟通,激发员工的创造力和潜力。

通过培训和发展计划,提高员工的专业能力和管理水平,为企业的发展提供有力支持。

4. 环境保护:东风日产积极践行可持续发展的理念,致力于减少对环境的影响。

公司采用先进的环保技术和工艺,推动节能减排,降低废物排放。

同时,东风日产也鼓励员工参与环保活动,共同守护美丽的家园。

5. 法律合规:东风日产严格遵守国家法律法规和行业规范,保持良好的商业道德和社会责任。

公司建立了一套完善的内部控制体系,确保业务运作的合规性和透明度。

方针管理体系的实施与监控:东风日产通过制定明确的政策和流程,将方针管理体系贯穿于整个组织。

公司设立了专门的管理部门,负责方针管理体系的实施和监控。

定期进行内部审计和绩效评估,及时发现问题并采取纠正措施,确保方针管理体系的有效运行。

东风汽车集团股份有限公司财务经营状况的分析研究前言随着经济全球化和资本市场的快速发展,公司财务经营状况分析在社会经济活动中的地位和重要性日益显著。

社会市场经济竞争越来越激烈,这要求企业时时关注自身的发展状况,以便在竞争中获得更大的优势。

财务分析是一种有效的管理方法,根据分析主体的需求客观的科学的分析企业财务经营状况。

为企业的决策提供依据,以满足信息使用者的所关注的企业发展需求。

通过阅读大量的文献和期刊,笔者初步了解到财务经营状况分析的实质性内容,已经可以根据上市公司的财务数据以及非财务指标,运用所学知识合理筛选信息以便计算出准确有效的财务指标数据。

然后结合各种财务指标的联系分析出案例企业真实的财务经营状况。

文章以东风汽车集团股份有限公司为例(此后简称:东风汽车),笔者通过阅读多种文献和期刊材料深度挖掘财务经营状况的分析方法。

力争灵活运用财务分析的方法,理性客观评价案例企业的财务经营状况,利用案例企业可公开获得的财务及非财务相关信息为评价客体,通过经验数据、行业及政府统计数据、时间序列标准和主要竞争对手平均水平等方式确定评价标准,采用定量和定性相结合的评价方法。

通过比较认识财务经营状况中存在的缺陷(指出问题)提出可行性的分析和合理化的建议,为企业的持续长久稳定的发展献计献策。

1、企业财务经营状况分析的概念及发展1.1财务经营状况分析的概念财务经营状况分析是指其利益相关者和其他分析者采用一系列专门的分析技术和方法,利用一定期间的会计核算及有关方面提供的资料,运用各项财务指标以全面、客观地评价企业的财务状况和经营成果及其发展趋势,为有关各方的财务决策及风险控制提供准确的信息依据的活动。

财务经营状况是企业财务状况和经营成果全面规范的体现。

体现在企业资金来源、资金占用、资金周转等情况。

资金来源和占用反映了企业的偿债能力,资金周转情况反映了企业资金的营运能力,经营成果反映了企业的盈利水平和盈利能力。

财务经营状况主要体现在企业资产负债表、利润表、现金流量表、所用者权益变动表和财务报表附注外,还要依据其他资料,如日常会计核算资料、财务情况说明书、统计资料、内部管理报告、审计报告、业务资料,以及行业发展背景、市场信息、宏观经济政策制度国际经济形势等。

中小企业融资困难的原因及对策以东风汽车为例开题报告一、毕业设计(论文)目的及意义目的:中小企业是国民经济的重要组成部分,对我国的经济发展做出了很大的贡献,它灵活性强,对于城镇人口就业有着促进作用,近几年我国提倡扶持中小企业的发展,然而中小企业融资这一方面并没有得到很好的解决,各大金融机构仍对中小企业有着较高的门槛。

本文研究的目的主要从企业、金融机构和社会发展方面来进行分析,查找融资困难的原因,以及解决这些问题的相关对策。

意义:本文对中小企业和金融机构的调查研究,分析中小企业融资困难的原因,发现其中管理运营的不足,通过研究找出中小企业发展的问题,进一步改善经营方式。

国家要时刻关注中小企业实施政策的到位情况,不断去完善金融担保体系,优化融资体系,使我国中小企业有一个良好的发展环境,促进社会的发展。

二、毕业设计(论文)提纲一.中小企业相关理论概述(一)中小企业概念及特点(二)中小企业融资的基本概念二.东风汽车融资的现状(一)公司简介(二)东风汽车融资的现状三.企业融资存在的问题及原因(一)从企业自身分析(二)从企业环境分析(三)政府管理方面分析四.关于东风企业融资的建议(一)从企业自身方面提出的融资建议(二)从发企业外部环境方面提出的融资建议(三)从相关政策方面提出的融资建议五.结论三、毕业设计(论文)思路、方法及进度安排本文以东风企业与我国中小型企业发展现状着手,通过案例分析,找到了我国中小型企业出现融资困难的内因外因,提出了针对性的防范措施,促进了我国中小企业的发展。

研究方法:1.论文研究法2.案例分析法3.调查法中小企业融资困难的原因及对策——以东风汽车企业为例摘要资金是公司生存的立足的基础和前提,很多公司在不断发展壮大过程中不可避免要涉及到融资问题,在多轮竞争压力和市场大环境下,正确的融资模式关系到公司未来的发展和存亡问题。

不少公司由于融资模式选择不合理,融资过程中的很多问题没有得到及时有效的处理,导致公司资金运转陷入恶性循环。

基于杜邦分析法的东风汽车盈利能力研究华南理工大学广州学院学位论文原创性声明本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。

除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的作品成果。

对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律结果由本人承担。

学位论文作者签名:日期:年月日学位论文版权使用授权书本人完全了解华南理工大学广州学院关于收集、保存、使用学位论文的规定,即:按照有关要求提交学位论文的印刷本和电子版本;华南理工大学广州学院图书馆有权保存学位论文的印刷本和电子版,并提供目录检索与阅览服务;可以采用复印、数字化或其它复制手段保存论文;在不以赢利为目的的前提下,可以公布论文的部分或全部内容。

学位论文作者签名:日期:年月日指导教师签名:日期:年月日作者联系电话:电子邮箱:摘要由于传统的盈利分析方法没有将每个财务指标联系起来,仅仅就单个指标进行分析和评价,不能全面地反映企业的财务状况和经营业绩。

而杜邦分析法正好避免这一缺陷,将几种主要的财务比率按其内在关系有机地结合起来,并最终由净资产收益率来综合反映,有助于企业管理者更加清晰地了解到净资产收益率的决定因素,以及销售净利率、总资产周转率和权益乘数之间的相互关系,为恰当评估和提升企业盈利水平指明路径。

本文首先表明,在当前市场用的各种财务分析方法中,杜邦分析法对上市公司的盈利水平是最为准确的。

本文以在上海证券交易所上市的东风汽车股份有限公司为例,以其2011-2015年的财务报表数据为研究对象,基于杜邦分析法对该公司的盈利水平进行了系统地研究,然后运用连环替代法,寻找出影响东风汽车盈利能力的因素,并提出提升其盈利水平的建议。

关键词:杜邦模型;盈利能力;财务分析;连环替代法AbstractThe traditional enterprise profitability analysis only a single financial index to the profit ability analysis and evaluation, not the relationship between indicators of organically, form a complete profitability analysis framework. DuPont Model can avoid the defect and combine the several financial ratios according to their intrinsic relationship, reflected by return on equity eventually. It helps to understand the determinants of the return on equity for the enterprise managers and The relationships between the Sales net interest rate, total asset turnover and equity multiplier, for managers to take measures to improve the profitability of the business level specified path.This article first indicates that, in the current market on the various financial analysis method, evaluation of DuPont analysis for a listing Corporation profitability is the most accurate. In this paper, taking DFAC an example ,we can research its profitability based on the DuPont analysis from 2011 to 2015 annual report data. Through the use of Serial substitution method on DFAC, we can find out the factors that affect its profitability and propose the suggestions to improve its profitability.Keywords:DuPont Model; Profitability; Financial analysis; Sequential substitution第一章绪论目录摘要 (I)Abstract (II)第一章绪论 (1)1.1研究背景和意义 (1)1.2文献综述 (2)1.2.1国外文献综述 (2)1.2.2国内研究综述 (3)1.3研究内容和研究方法 (4)1.3.1研究内容 (4)1.3.2研究方法 (4)第二章盈利能力基本理论分析 (5)2.1盈利能力含义 (5)2.2盈利能力分析方法 (5)2.2.1比率分析法 (5)2.2.2比较分析法 (5)2.2.3趋势分析法 (5)2.2.4杜邦分析法 (6)2.3盈利能力的分析指标 (6)2.3.1资本资产经营盈利能力指标 (6)2.3.2商品经营盈利能力指标 (6)2.3.3上市公司盈利能力指标 (6)2.4研究方法的选取 (7)2.5本章小结 (7)第三章实证设计 (8)3.1企业概况 (8)3.2影响因素的选取 (8)3.2.2销售净利率 (9)3.2.2总资产周转率 (9)3.2.3权益乘数 (9)3.3模型构建 (9)3.4本章小结 (14)第四章实证分析 (15)4.1杜邦分析 (15)4.1.1 销售净利率 (18)4.1.2 总资产周转率 (21)4.1.3 权益乘数 (23)4.2 盈利能力的影响因素 (23)4.3 实证结果 (25)4.4 本章小结 (25)第五章提升东风汽车盈利能力的建议 (27)结论 (29)参考文献 (30)附录 (31)致谢 (34)第一章绪论第一章绪论1.1研究背景和意义如今市场经济发展迅速,全球化的步伐不断加快,特别是我国加入了WTO之后,企业身处的生存环境日趋复杂,企业之间的竞争越演欲裂,这无疑加大了财务危机和经营风险的程度。

中国地质大学长城学院本科毕业论文题目作业成本法在制造业成本核算中的应用研究——以东风汽车为例院别经济学院专业会计学学生姓名柴冰学号 013131038指导教师崔茜职称讲师2017 年 4 月 30 日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:柴冰学号: 013131038 2017年 4 月 30 日我国来说,对于作业成本法的探究是相对比较晚的。

在上个世纪90 年代时,我国学者余绪缨等人将作业成本法从美国引进到国内,并且根据我国的实际做出了研究和探讨。

然而当前作业成本法在国内的实践应用角度来看,还是处在相对初级的阶段的,国内采纳作业成本法能够获得成功的相对较少。

国外学者对作业成本法的研究较早,Carola Raab和Kathleen B.Nelson在《成本治理系统设计》中指出,作业成本法的进展得益于作业成本法理论的不断改进以及在实践中的运用,使之更加符合企业生产及进展的需要。

国内采纳作业成本法能够获得成功的相对较少。

朱春艳(2014)认为通常情况下的成本计算方式在当下的市场经济环境之中已经不再适用,由于制造的消耗成本在总成本中所占比重逐渐增高,而单一的成本计算方式已经明显不能够应对当前的成本估算,无法精准地体现出公司的成本状况,况且传统的成本核算提供的成本费用信息相对粗糙,无法解决细微的费用问题,而作业成本法则可以提供详细的成本明细,又依托计算机技术,使成本控制既全面又高效,激发企业潜能,扩大企业的利润空间。

作业成本法对于公司的成本消耗管控,既包括了直接的成本,也包含了间接的成本,从而充分展现公司的成本状况。

苏文兵(2015)等研究人员在实践探究的过程中,观察到,当前国内的有一部分的企业在一定层面上使用了作业成本法。

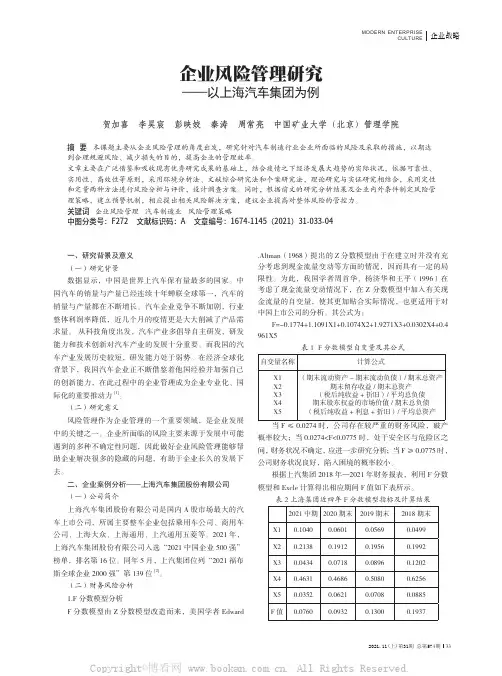

CULTURE企业风险管理研究——以上海汽车集团为例贺加喜 李昊宸 彭映姣 秦涛 周常亮 中国矿业大学(北京)管理学院摘 要 本课题主要从企业风险管理的角度出发,研究针对汽车制造行业企业所面临的风险及采取的措施,以期达到合理规避风险、减少损失的目的,提高企业的管理效率。

文章主要在广泛借鉴和吸收现有优秀研究成果的基础上,结合疫情之下经济发展大趋势的实际状况,依据可靠性、实用性、高效性等原则,采用环境分析法、文献综合研究法和个案研究法,理论研究与实证研究相结合,采用定性和定量两种方法进行风险分析与评价,设计调查方案。

同时,根据前文的研究分析结果及企业内外条件制定风险管理策略,建立预警机制,相应提出相关风险解决方案,建议企业提高对整体风险的管控力。

关键词 企业风险管理 汽车制造业 风险管理策略中图分类号:F272 文献标识码:A 文章编号:1674-1145(2021)31-033-04一、研究背景及意义(一)研究背景数据显示,中国是世界上汽车保有量最多的国家。

中国汽车的销量与产量已经连续十年蝉联全球第一,汽车的销量与产量都在不断增长。

汽车企业竞争不断加剧,行业整体利润率降低,近几个月的疫情更是大大削减了产品需求量。

从科技角度出发,汽车产业多倡导自主研发,研发能力和技术创新对汽车产业的发展十分重要。

而我国的汽车产业发展历史较短,研发能力处于弱势。

在经济全球化背景下,我国汽车企业正不断借鉴着他国经验并加强自己的创新能力,在此过程中的企业管理成为企业专业化、国际化的重要推动力[1]。

(二)研究意义风险管理作为企业管理的一个重要领域,是企业发展中的关键之一。

企业所面临的风险主要来源于发展中可能遇到的多种不确定性问题,因此做好企业风险管理能够帮助企业解决很多的隐藏的问题,有助于企业长久的发展下去。

二、企业案例分析——上海汽车集团股份有限公司(一)公司简介上海汽车集团股份有限公司是国内A股市场最大的汽车上市公司,所属主要整车企业包括乘用车公司、商用车公司、上海大众、上海通用、上汽通用五菱等。

基于现金流量的财务风险研究——以东风汽车为例摘要:本文研究的是在现金流视角下企业面临的财务风险及应对策略。

我国自改革开放以来,企业数量激增,以及外资企业的入驻;我国企业之间的竞争也愈演愈烈,企业所面临的财务风险也在增加。

许多企业因为无法抵御财务风险而陷入困境甚至破产这一问题仍然普遍。

本文以此为背景,通过现金流量视角,并抽取了相应的现金流量财务风险指标,以东风汽车为例,对它进行财务风险研究。

分析出了东风汽车现在所面临的财务风险并提出了相应对策;并进一步得出结论:在现金流视角下,经营活动现金流量是影响财务风险的最主要因素,企业应从根源提高自身经营业绩,增强自身抵御风险的能力从而使企业在复杂多变的经济形势下稳健发展。

关键词:现金流量财务风险东风汽车Research on Financial Risk Based on Cash Flow——Take Dongfeng Automobile as An Example Abstract:This paper studies the financial risks and measures of companies from the perspective of cash flow. Since China's reform and opening up, the number of companies surged, as well as the entry of foreign companies; The competition among Chinese companies is becoming more and more fierce, and the financial risks faced by companies are also increasing .It is still common for many companies to get into trouble or even go bankrupt because they cannot resist financial risks. This paper takes this as the background, through the perspective of cash flow, and extracts the corresponding cash flow financial risk indicators, taking dongfeng motor as an example to study its financial risk. This paper analyzes the financial risks faced by dongfeng motor and puts forward the corresponding measures. And further draw a conclusion: in the perspective of cash flow, cash flow of business activities is the most important factor affecting financial risk, companies should root to improve theirbusiness performance, enhance their ability to resist risk so that companies in the complex and volatile economic situation can develop steadily.Key words:Cash flow Financial risk Dongfeng Automobile目录1 引言 (1)1.1 研究背景 (1)1.1.1 现实研究背景 (1)1.1.2 理论研究背景 (1)1.2 研究意义 (2)1.3 研究内容、思路与方法 (2)1.3.1 主要研究内容 (2)1.3.2 研究思路 (2)1.3.3 研究方法 (3)2 相关理论研究 (3)2.1 现金流相关理论 (3)2.1.1 现金流的概念 (4)2.1.2 现金流的种类 (4)2.2 财务风险相关理论 (4)2.2.1 财务风险的概念 (4)2.2.2 财务风险的种类 (4)2.3 基于现金流研究财务风险的优势 (5)2.4 如何基于现金流视角研究财务风险 (6)3 案例分析 (8)3.1 东风汽车案例简介 (8)3.2 东风汽车现金流量分析 (9)3.2.1 现金总流量分析 (9)3.2.2 经营活动现金流量分析 (10)3.2.3 投资活动现金流量分析 (10)3.2.4 筹资活动现金流量分析 (11)3.3 基于现金流的东风汽车财务风险分析 (12)3.3.1 经营活动现金流量结构分析 (12)3.3.2 偿债能力的财务风险分析 (12)3.3.3 获现能力的财务风险分析 (14)4 总结及对策 (17)4.1 总结 (17)4.2 对策及建议 (18)5 结论 (18)参考文献 (19)致谢..................................................... 错误!未定义书签。

东风汽车公司管理会计案例

第一条为有效防范、及时控制和化解东风电子科技股份有限公司(以下简称“公司”)及下属子公司与东风汽车财务有限公司(以下简称“东风财务公司”)金融业务的风险,保证资金安全,根据《上海证券交易所上市公司自律监管指引第5号——交易与关联交易》的规定,特制定本风险处置预案。

第二条公司成立风险预防处置领导小组(以下简称“领导小组”),由公司总经理任组长,为风险预防处置第一责任人,领导小组成员包括财务会计部、审计室、经营管理部等相关部门负责人。

领导小组负责组织开展金融业务风险的防范和处置工作,领导小组在财务会计部下设协调配合工作组,由财务会计部协调配合工作组具体负责东风财务公司日常监督与管理工作,并及时向领导小组反映情况,以便领导小组按本预案防范和处置风险。

(一)领导小组统一领导金融业务风险的应急处置工作,全面负责在东风财务公司金融业务风险的防范和处置工作,对董事会负责。

(二)公司财务会计部等有关部门按照职责分工,积极筹划落实各项防范风险措施,相互协调,共同控制和化解风险。

(三)财务会计部协调配合工作组应督促东风财务公司及时提供相关信息,关注东风财务公司经营情况,定期测试东风财务公司资金流动性,并从控股股东及其成员单位或监管部门及时了解信息,做到信息监控到位,风险防范有效。

(四)加强对风险的监测,一旦发现问题,及时向领导小组预警

报告,并采取果断措施,防止风险扩散和蔓延。

厂OMMERCIAL"J A ccounting企业社会责任投资系列文章(二)东风汽车风险规避"之谜:公益性捐赠视角的一种解读吴良海(教授)何星王玲茜(安徽工业大学商学院安徽马鞍山243032)[摘要】当下,基于环境不确定性从风险承担的角度探索现代企业资本保值增值之道已经成为学术界和实务界的新潮流,十九大报告倡导通过社会责任的承担推进现代企业的可持续发展,然而实证研究表明,公益性捐赠抑制了企业的风险承担水平,其背后的机理究竟为何?文章选择东风汽车作为案例分析对象,运用与行业水平的比较分析方法,剖析了该公司201()—2(117年的风险规避之谜,研究结果表明,国有的产权性质、集中的股权结构、偏低的薪酬激励与慷慨的公益性捐赠等是造成东风汽车风险承担水平低于行业均值的原因所在文章的研究为东风汽车一类的国有企业推行混合所有制改革、薪酬激励制度构建与现代企业理性捐赠提供了有益启示。

[关键词】公益性捐赠;企业风险承担;东风汽车;公司治理[中图分类号]F275[文献标识码】A【文章编号11002-5812(2019)08-0010-09—、弓I言企业的公益性捐赠行为一直受到社会各界的广泛关注和赞扬。

企业的公益性捐赠似乎和企业“趋利”的形象产生了矛盾,但事实上,随着市场经济的不断完善,企业捐赠逐渐表现出很强的互利性Michael E.Porter and Mark B.Kramer(2002)的研究表明,企业可以利用捐赠来改善竞争环境.同时实现企业的社会效益和商业效益,从而改善企业长远业务前景」。

当然,捐赠所带来的弊端同样是不可忽视的.企业参与捐赠会转移企业有价值的资产,企业能够为股东创造利益的资产因此减少,从而抑制企业绩效的增长(Friedman,1970)⑵。

因此,如何正确看待捐赠的两面性,最大限度地发挥捐赠能为企业带来的积极效应,已经成为了企业可持续发展过程中不容忽视的重要问题。

企业风险承担可以被理解为企业为了获取高收益和有前景的发展机会,而自愿承担风险的倾向(Lumpkin and Dess,1996)',在企业的投资决策中表现为企业对投资项目的选择情况(毛其淋和许家云,2016)⑷。

中国地质大学长城学院本科毕业论文题目东风汽车股份有限公司财务报表分析院别经济学院专业会计学学生姓名范晓涵学号013141119指导教师胡俊芬职称副教授2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:范晓涵学号:0131411192018 年4 月15 日Lukáš Faláta,Martin Holubčík(2017)在《从汽车行业的案例 - 营销传播对公司财务状况的影响》中指出,通过审查和分析了一些财务指标,以评估营销传播对选定公司财务状况的主要影响。

刘丹,郭蕾(2015)在《A汽车股份有限公司财务报表分析》中指出,财务分析是企业进行经营管理的重要手段,也是其他外部信息使用者获取该企业信息的必要途径。

本文主要运用了比较分析法、趋势分析法以及比率分析法对该财务报表进行分析,透过现象看本质,对报表使用者提供对决策有用的信息。

杨萍萍(2017)在《论企业财务报表分析》中指出,在对上市公司做财务报表分析时要突出重点,要透过现象看本质,制作报表时要思路清晰、明确,财务报表分析重在存在的问题,因而查找原因,从而解决问题。

为决策者提供有助于决策的信息;在对财务报表进行分析时,看待问题要灵活,数据分析要客观、准确、全面,既要看到积极肯定的一面也要无保留的指出其存在的问题。

吴粤茹(2016)在《基于哈佛框架下的财务报表分析——以长城汽车股份有限公司为例》中指出,在对企业进行财务报表分析时,不仅应该注重对企业内部财务信息的应用,而且还应该注重利用非财务信息进行分析。

哈佛财务报表分析框架是当前财务报表分析理论中的重要内容,有助于克服传统财务报表分析的局限性以及结果的片面性,因而能够从整体上把握企业的经营状况,从而更准确地预测企业的发展前景。

借东风工作经历一、引言借东风,是中国古代战争中的一种策略,意为趁势而为,事半功倍。

如今,这一词汇被赋予了新的含义,成为了中国企业借力发展、扩大影响力的象征。

本文将以东风公司为例,分析其在借东风过程中所取得的成绩、面临的挑战以及未来的发展前景。

二、东风工作的借力与发展1.政策扶持在我国政府的大力支持下,东风公司紧抓政策机遇,积极投身于国家战略性新兴产业。

在新能源汽车、智能网联汽车等领域取得了丰硕的成果。

2.产业协同东风公司通过与国内外优秀企业合作,实现了产业协同发展,提升了整体竞争力。

与合作伙伴在技术研发、零部件供应、市场拓展等方面共享资源,降低了成本。

3.技术创新东风公司高度重视技术创新,投入巨资开展研发工作。

在新能源汽车、智能网联汽车等领域取得了一系列具有国际竞争力的核心技术。

4.人才培养东风公司注重人才培养,通过内部培训、高校合作等多种途径,提升员工素质。

人才队伍的壮大,为公司的快速发展提供了源源不断的人力支持。

5.国际化战略东风公司积极实施国际化战略,拓展海外市场。

通过并购、合资、技术输出等方式,提升国际知名度,树立国际品牌形象。

三、东风公司的成果与挑战1.销售业绩近年来,东风公司销售业绩稳步增长,市场份额不断扩大,产品线日益丰富。

2.市场份额在激烈的市场竞争中,东风公司逐步提升市场份额,成为我国汽车行业的领军企业。

3.产品质量东风公司始终坚持品质为先,不断提升产品质量。

旗下多个品牌获得了国内外权威机构的认可。

4.环保责任东风公司在发展过程中,充分认识到环保的重要性,加大新能源汽车研发力度,为我国绿色出行贡献力量。

5.市场竞争压力随着汽车行业竞争的加剧,东风公司面临着巨大的市场竞争压力。

如何在保持自身优势的同时,不断创新、提升竞争力,成为了公司亟待解决的问题。

四、未来展望与建议1.新能源汽车发展随着国家对新能源汽车产业的支持,东风公司将进一步加大研发投入,推动新能源汽车的普及和升级。

2.智能网联汽车技术未来,东风公司将深入研究智能网联汽车技术,打造更加智能、便捷的出行体验。

人力资源管理经典案例研究分析:东风汽车的绩效管理策略绩效管理是帮助企业维持和提高生产力、实现企业目标的最有效手段之一。

20世纪80年代人力资源管理模式提出后,人们逐步意识到员工对企业的价值,并努力使员工对企业的贡献达到最大化。

绩效管理作为评估和改善员工表现的一种有效手段已经建立起一套完整的理论体系,它为企业的管理者及其下属人员提供了一个机会,使大家能够坐下来对下属人员的工作行为进行一番审查,使得管理者及其下属人员通过制定计划来克服在工作绩效评价过程中所揭示出来的那些低效率行为,同时帮助管理者们强化下属人员已有的正确行为,另外,它能够被运用于企业的雇员职业发展规划制定过程,更重要的是绩效评价所提供的信息有助于企业判断应当做出何种晋升或工资方面的决策。

但是,如同其它许多新兴的理论一样,绩效管理在企业的实际操作过程中暴露了很多不完善的地方,例如由于评估标准不明确、评估过程不诚实等原因而导致的评估失败和由于反馈渠道不通畅而导致的绩效增进失效等等。

本文结合东风汽车有限公司工艺研究所的实际情况,系统阐述了企业中绩效管理的现状和存在的问题,并且针对这些问题,借鉴国外的先进经验,提出建立有效的绩效评估与改善体系的对策和建议。

东风汽车有限公司工艺研究所绩效评估中存在的问题及其对策1、评估员工工作的标准要素不全面、不科学2000年度,东风汽车有限公司工艺研究所对所内工程技术人员采用全新的EVA绩效工资年度考核系统,该系统基本分为两大块:量化的考核项目(权重95%)和工作态度(权重5%),鉴于研究所这种知识型企业的特殊性质,考核系统的具体形式见表2—1但是,这个EVA考核系统实施起来效果并不尽如人意。

观察表2—1可以发现,这个考核系统太过于简单,首先,它没有根据职位分析中所确定的工作职责来具体区分不同的职位,而是把所有的工程技术人员统一划线,这就造成了实际操作中员工做的工作很多,但都不是表2—1所列的考核项目,所以只拿到了权重很小的工作态度分;另外,它只是硬性的关注工作的数量,例如,某人完成多少项目,发表多少文章等,而不注重工作的质量这势必会造成员工盲目追求考核项目中包括的硬性指标,而对对于企业息息相关的其他工作漠不关心;再有,它只注重个人成就,并没有反映出团队合作精神。

作业成本法在中国制造业的应用-以东风汽车为案例【摘要】作业成本法是西方国家于上个世纪810年代末开始研究、910年代在制造企业首先应用起来的1种全新的企业管理理论和方法。

作业成本法相比传统的制造成本法有更准确的成本信息、更好的产销模式、更合理的内部管理及战略等优点,但是在中国现阶段的经济大环境下实际的应用仍然有许多问题。

因此在国内专门的研究比较缺乏的情况下,本文经调研汇总提出信息系统、支持程度、内部管理以及成本管理4个ABC法在中国制造业应用的关键点,并对作业成本法在中国制造业的应用加以深入的分析。

首先通过实际的理论背景介绍给读者1个理论上的了解,然后通过东风汽车股份有限公司应用作业成本法的案例,进1步印证说明本文论点,即中国制造业如果要成功的应用ABC法必须要建立完善的信息系统、充分的支持程度、完善的内部管理和精确的成本管理。

关键词:作业成本法成本管理制造业ABC Activity-Based Costing in the manufacturing sector of China --DongFeng Automobile to Case ABSTRACT Activity-Based Costing, which is a new enterprise management theory and methods, has been developed in Western countries in the beginning of the end of the 1980s, and since the 1990s it has begin to use up to advanced manufacturing enterprises, and In 1990s came to China, in the country which is vigorously developing advanced manufacturing, and it is a new attempt to Chinese manufacturing management model. Compared to the traditional manufacturingcost method more aurate cost information, better marketing model more reasonable internal management and strategic advantages, but in special circumstances, there are still many problems in the domestic, and as specialized research lack circumstances, this paper proposed by the research summary, and figured out information systems, support, internal management and cost management four key points for Activity-Based Costing in the manufacturing sector of China. This paper will then use a case of DongFeng Automobile Co., Ltd. applicationActivity-Based Costing further verifies this argument, and finally a theory and practice two lessons this point.Keywords: Activity-Based Costing Cost Management ABC Manufacturing Sector 目录第1章序言 5 第1节作业成本法产生的背景及发展现状 5 第2节研究意义及内容框架 6 第2章文献回顾 6 第3章作业成本法的基本理论概述 7 第1节作业成本法的定义 7 第2节作业成本法产生的依据 7 1、理论依据 8 2、实践依据 8 第3节作业成本法的优势 9 1、ABC使成本信息更加科学,解决了传统成本信息失真问题 9 2、ABC使企业产销决策更加合理 10 3、ABC对企业内部管理的意义 10 4、ABC对企业优化资源配置的意义 10 第4章 ABC在中国制造业中的应用 11 第1节在我国实施ABC的必要性 11 第2节我国作业成本法在制造业应用的建议 11 1、信息系统状况 12 2、支持程度 12 3、内部管理方面 12 4、适度的成本动因 13 第5章案例应用及分析 13 第1节公司简介 13 第2节东风公司改革流程 14 1、发现问题 14 2、调研分析选定改革方向 15 3、实际推行改革 15 第3节东风公司作业成本改革引来的思索 17 第6章总结 17 和 __ 20序言作业成本法产生的背景及发展现状作业成本法是西方国家于上个世纪810年代末开始研究、910年代以来在先进制造企业首先应用起来地1种全新地企业管理理论和方法。

作业成本法在中国制造业的应用-以东风汽车为案例(下)四、适度的成本动因根据实际的调研,很多企业在进行作业成本改革的过程中都会碰到成本动因选择的问题,在制造业中尤其如此。

由于制造企业的特点造成的成本体系的复杂,在成本动因的确定上往往会发生贪图全面导致成本动因过多、作业中心过分分散、成本核算过于复杂的问题。

由于作业成本法的理论核心就在于对成本的“过程控制”来对成本“追根溯源”,因此对于成本动因的选择是非常重要的,是整个作业成本体系正常运作的基础。

而对于成本动因的选择,某些低成本作业,花费大量时间和精力来获取几个复杂的动因,其收益与花费的成本相比是不值得的,我们应该关注的是作业中心里最重要的几个成本动因,首先确定两、三个绝对关键的流程环节,在每个环节中找出两、三个成本因素,即成本动因的选择应遵循帕累托最优,过多的成本动因会使会计人员的注意力集中在数据和处理上,而非集中在信息的分析上,其势必会是作业成本法的实施效率降低,因此在应用作业成本法时,尤其是在制造业中,现代的制造业正向着多元化经营发展,产品品种的多样化,成本结构愈发复杂,制造费用进一步加大,适度数量的,有效的成本动因是成功应用作业成本法非常重要的前提。

此外,如果对企业的作业成本法工作有一个明确的目标也能有效的避免“成本动因太多”的问题。

下面我将通过东风汽车股份有限公司应用作业成本法的案例来进一步介绍案例应用及分析公司简介为了更进一步地阐述本文观点,下面引入东风汽车股份有限公司地案例。

首先对东风汽车股份有限公司地背景作一个简单地介绍。

东风汽车股份有限公司由东风汽车公司独家发起,采取公开募集方式于1997年7月15日创立。

当时公司总股本10亿股,其中国有法人股7亿股,流通3亿股,资产总值及销售收入达70亿元,净资产40亿元。

是一家非常大型的汽车整车制造企业。

公司主营业务是设计、制造和销售东风系列轻型商用车、东风康明斯发动机及相关零部件。

东风轻型商用车已形成东风小霸王、东风金霸、东风多利卡、东风之星、东风金刚、东风皮卡、东方快车等多系列上千个品种。