各国累计生产的工业级3D打印设备量共26页文档

- 格式:ppt

- 大小:2.49 MB

- 文档页数:26

3D打印(3D Printing)是“增材制造”(Additive Manufacturing)的主要实现形式,是制造业领域正在迅速发展的一项新兴技术,被称为“世界第三次工业革命”。

3D打印技术无需原胚和模具,就能直接根据计算机图形数据,通过增加材料的方法生成任何形状的物体,简化产品的制造程序,缩短产品的研制周期,提高效率并降低成本。

3D打印技术应用领域十分广泛,包括:工业设计、机械制造、医疗、珠宝制造、模型制作、家居用品、军工装备、航空航天以及时装、电影、建筑、创意设计等多个不同的行业和领域复杂构件的一次成型制造,是传统制造技术与新材料的完美结合。

2013我国政府已将3D打印产业纳入国家战略发展项目,国内众多城市已经展开产业化发展, 纷纷加入到3D打印产业“跑马圈地”的行列,开始兴建3D打印产业园。

成都市已率先制定3D打印产业技术路线图;世界第一台成型的3D生物打印机现身青岛;全球最大3D打印机在武汉问世;世界最快工业级3D打印机在长沙下线。

3D打印也将成为国家重点扶持项目。

据全球知名的3D打印行业研究机构WohlersAssociates近日发表的2013年全球打印产业报告显示,2012年,全世界3D打印行业总产值增长了28%,预计3D打印行业在未来几年有望继续保持两位数增长。

中国3D打印联盟提供的数据,2013年全球3D打印市场规模相比2012年增长翻了一番。

摩根大通日前发布报告称,3D打印正成为美国制造业多数部门的“组成部分”,预计未来几年3D打印厂商的年复合增长率将达到20-25%之间。

另一家资讯机构Gartner的预期更为激进,预计2014年3D打印厂商的收入增长率将达到74%,2015年3D打印机的销量将翻番。

目前,我国正处于工业转型升级的关键时期,3D打印技术的发展应用,给我国制造业带来了重大机遇。

加快推进增材制造技术研发及产业化,对于提升我国制造业的整体创新能力,取得在数字化制造、智能制造方面发展的主动权,抢占先进制造业发展制高点,加快工业转型升级和经济发展方式转变都具有重要意义。

3d打印技术调研报告(精选3篇)3d打印技术篇1亚洲3D打印展览会近日在珠海国际会展中心开幕,它被认为是华南最具影响力的3D打印专业展览会。

在许多企业的展台前,3D打印机以及打印成品吸引了众多的观众。

无论是民用领域还是工业领域,3D打印概念近年来都非常火。

作为一种以数字模型文件为基础,运用粉末状金属或塑料等可黏合材料,通过逐层打印的方式来构造物体的技术,在30年前就已经被研究,美国等国家在上世纪90年代已经运用。

有专业人士认为,3D在国内的火爆,其中一个原因便是国外专利技术到期,这为国内发展3D打印提供了发展的基础。

据了解,20xx年,全球3D打印市场的规模大概是50亿美元,而这一数据在20xx年为30.7亿美元。

20xx年中国的3D打印市场规模为10亿元,预计20xx年将增至100亿元。

尤其是今年2月,国家三部委制定了《国家增材制造业发展推进计划(20xx—20xx)》,中国3D 打印产业被认为将迎来新一轮发展机遇,并有望成为世界最大的3D打印应用市场。

国际著名调研机构IDC亚太区成像、打印和文件解决方案项目主管MaggieTan在本届亚洲3D打印展览会上认为,中国市场很快会超越日本市场,而成为继美国之后第二大3D打印的市场。

20xx年,中国3D打印机出货量37260台,“到20xx年,我们期待这个市场将会翻倍。

”据了解,以上海为龙头的长三角与以珠海及周边城市的珠三角,占据了中国3D打印产业市场的80%份额。

行业内共识,只要占领了长三角和珠三角市场,就等于占领了中国3D打印市场的制高点。

应用煤老板用3D打印技术挖煤MaggieTan说:“直到20xx年之前,人们都会质疑,3D是不是只是一个噱头,但是人们现在慢慢意识到它是一个真正在技术上可行的东西。

”MaggieTan举例,中国在飞机制造行业也已经开始使用3D技术制造一些零部件,它改善了成本效益,飞机机身的重量也减少了不少。

珠海天威是全球最大的打印机通用耗材制造商,他们也在本月正式宣布由2D产业向3D产业转变。

全球3D打印产业链全面分析报告导读:根据2013版的Wohlers显示,2013年全球3D打印市场规模约40亿美元,相比2012年几乎翻了一番。

其大体廿布槪况是欧洲约10亿美元美国约15亿美元冲国所占份麒约3亿美元。

而据Wohlers 和研兄机构Gartner统计,预计2017年3D打印设备销售触将达到将近50-60亿美元,整个市场将维持近20%*§长率。

当前3D打印领域主要业务包括:设备制造、打印材料和打印服务。

据此,我们将目前市场上的厂商分为以下3类:设备制造商、材料提供商和打印服务商。

目前3D打印成本较高,主要由于设备成本和材料成本处于较高水平•以金属3D打印为例■根据匡算,在总的成本构成中,设备成本占到总制造成本的约3/4 , 耗材成本以及后期处理成本分别占比为11%和7%.上游环节:根据Wohlers Associates统计显示,2012工业级3D打E卩设笛中,销售额前三位分别为光固化31% , FDM材料挤出22% ,紛末尿焙化21%。

而服务商最想购买的设备来看,以金属紛末作为主要耗材的粉末床焰化设备的需求量超过了整体的一半以上。

金属材料将成为工业发展的趋势,而粉末制备是3D打E卩非箒重要的一个技术难度,直接彩响3D打印技术进步的快慢。

中游设备:兵马未动,粮草先行。

我们认为随着3D打印行业的兴起,设备厂商作为早周期部分将显苦受益.中游设笛大致分为高端和低端两类,大多数中小企业的产品隼中在门槛较低的基于塑料热焙融技术的低端设备,缺乏投资价值.在较高端的基于激光焙覆技术的高端设备方面,某些具有核心技术和应用市场拓展能力的企业具备一定投资价值.下游服务:在工业领域中,3D打印可能会率先在军工、核电等价格不敏感型领域率先推广和应用,主要针对大型、小批重、非标准件产品,尤其在试制阶段的经箒进行修改的产品。

此夕卜,从量化角度看,鉴于海内外股市大环墳的不同,海外和国内的3D概念股的走势也十分迥异,总体的相关性不高,相关系数不到0.1,不过分年来看,2014年以来,海内外3D打印慨念股的联动性明显壇强,相关系数超过0.2。

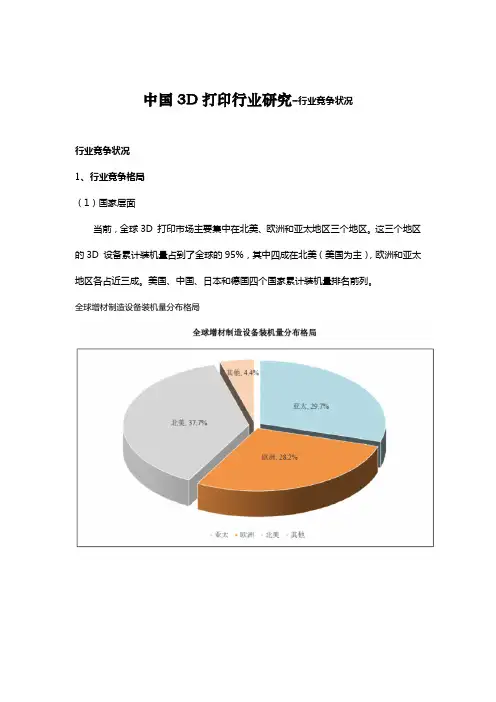

中国3D打印行业研究-行业竞争状况行业竞争状况1、行业竞争格局(1)国家层面当前,全球3D 打印市场主要集中在北美、欧洲和亚太地区三个地区。

这三个地区的3D 设备累计装机量占到了全球的95%,其中四成在北美(美国为主),欧洲和亚太地区各占近三成。

美国、中国、日本和德国四个国家累计装机量排名前列。

全球增材制造设备装机量分布格局资料来源:Wohlers Associates: Wohlers Report 2018全球增材制造产业已基本形成了美、欧等发达国家和地区主导,亚洲国家和地区后起追赶的发展态势。

美国率先将增材制造产业上升到国家战略发展高度,引领技术创新和产业化。

欧盟及成员国注重发展金属增材制造技术,产业发展和技术应用走在世界前列。

俄罗斯凭借在激光领域的技术优势,积极发展激光增材制造技术研究及应用。

日本全力振兴增材制造产业,借助增材制造技术重塑制造业国际竞争力。

1)美国美国是3D 打印技术全球最为重要的推动者,率先在国家层面上建立了战略规划,强力推动本土3D 打印技术的统一协调发展。

一方面,通过政府资金投入的牵引,突破现有技术瓶颈;另一方面,通过商业合作、媒体宣传、人才培养等多种方式,拓展3D 打印技术在各领域应用和商业推广,突破产业瓶颈。

2009 年12月,奥巴马政府发布《振兴美国制造业框架》的政策纲要,提出从七个方面推进“再工业化”,也就是美国的“再工业化,再制造化”战略,或“重振美国制造业”发展战略。

美国政府将人工智能、3D 打印、机器人作为重振美国制造业的三大支柱产业,3D 打印是第一个得到政府扶持的产业。

2012年3月,奥巴马政府批准投资10亿美元设立国家制造业创新网络(The NationalNetwork for Manufacturing Innovation,NNMI),NNMI 将由15所区域性制造业创新研究所构成,旨在通过官产学合作方式,加强制造业创新和美国制造业的全球竞争力。