应付账款的入账时间应为所购买商品的所有权转移之

日 , 即对所购的商品、材料等验收入库后 , 按发票金额 登记入账。 本科目应当按照债权单位(或个人)进行明细核算。

本科目期末贷方余额,反映事业单位尚未支付的应付

账款。

应付账款的核算

应付账款的核算

【例3-1】某省气象局装备中心有关应付账款业务如下 :

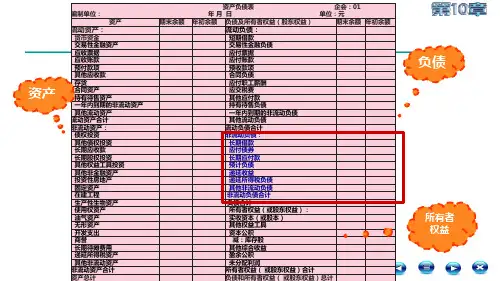

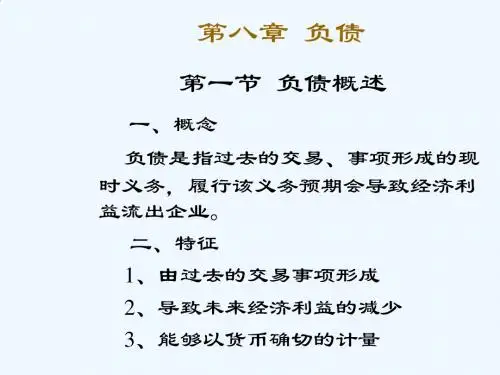

负债的概念(2)

短期借款:事业单位借入的期限在1年内(含1年)

的各种借款 应付及预收款项:指事业单位在开展业务活动中发 生的各项债务,包括应付票据、应付账款、其他应 付款等应付款项和预收账款。 应付职工薪酬:事业单位应付未付的职工工资、津 贴补贴等。 应缴款项:指事业单位应缴未缴的各种款项,包括 应当上缴国库或者财政专户的款项、应缴税费,以 及其他按照国家有关规定应当上缴的款项。

度”、“代扣个人工会会费”和“其他”明细科目 之外的其他明细科目。

新制度删除“预提费用”科目。中国气象局建议保

留,限定执行科学事业单位会计制度的单位使用。

其他区别

应付票据到期无力支付转入“短期借款” 应付账款--不再限定内部成本核算单位 明确长期借款利息的处理

讲解提纲

一、负债概述 二、新旧制度变化 三、新旧制度衔接处理 四、流动负债的核算 五、非流动负债的核算

应付票据的主要账务处理如下:

1、开出、承兑商业汇票时,

借记“存货”等科目,贷记本 科目。 以承兑商业汇票抵付 应付账款时,借记“应付账款 ”科目,贷记本科目

3、商业汇票到期时,应当分

以下情况处理: ①收到银行支付到期票据的付款 通知时,借记本科目,贷记“ 银行存款”科目。 ②银行承兑汇票到期,本单位无 力支付票款的,按照汇票票面 金额,借记本科目,贷记“短 期借款”科目。 ③商业承兑汇票到期,本单位无 力支付票款的,按照汇票票面 金额,借记本科目,贷记“应 付账款”科目。