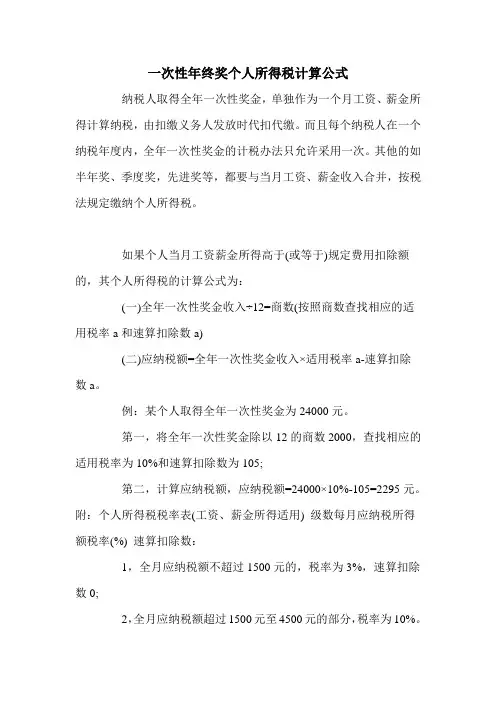

全年一次性奖金的个人所得税计算方法

- 格式:doc

- 大小:40.00 KB

- 文档页数:6

1 解读全年一次性奖金的个人所得税计算方法

2011-12-9 10:0 江苏省南京地税局 【大 中 小】【打印】【我要纠错】 临近年底,各单位开始陆续给员工发放年终奖。在《个人所得税法》修订以后,员工取得年终奖该如何计算缴纳个人所得税,成为当前纳税人关注的焦点。

一、年终奖采用老算法新税率 全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

修改后的《个人所得税法》调整了工薪所得税率、级距结构,税率由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%.而年终奖的计税方法仍然采用国税发[2005]9号文件的规定,而费用减除标准、税率和速算扣除数根据《关于贯彻执行修改后的个人所得税有关问题的公告》(国税发[2011]46号)规定按照新《个人所得税法》的执行。

国税发[2005]9号文件(《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》)规定:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为: 2

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

二、案例分析 案例一:方女士是一家公司雇员,2011年12月取得当月工资8500元,年终奖48000元,其应缴纳多少个人所得税?

按照新《个人所得税法》规定,方女士当月工资薪金应缴纳个税=(8500-3500)×20%-555=445元

年终奖48000÷12=4000,对应税率为10%,速算扣除数为105 年终奖应纳税额=48000×10%-105=4695元 方女士12月份共计应缴纳个人所得税=445+4695=5140元。 案例二:我国公民王先生在某银行工作,2011年12月11日取得工资收入3000元,月底又一次取得年终奖金50000元,计算其12月份缴纳多少个人所得税?

王先生月工资收入低于3500元,可用其取得的奖金收入50000元补足其差额部分500元,剩余49500元除以12个月,得出月均奖金4125元,其对应的税率和速算扣除数分别为10%和105元。

全年一次性奖金的应纳税额=49500×10%-105=4845元 工资薪金的应纳税额=0元 12月份应纳个人所得税额=4845+0=4845元 案例三:中国公民李某2011年12月份工资4000元,12月取得不含税全年一次性奖金50000元,问李某取得的不含税全年一次性奖金应缴纳的个人所得税?

1、不含税的全年一次性奖金适用的税率和速算扣除数为: 50000元按12个月分摊后得出每月奖金为4166.66元,对应的税率和速算扣除数分别为20%和555元。

2、含税的全年一次性奖金收入=(50000-555)÷(1-20%)=61806.25元

3、含税的全年一次性奖金适用的税率和速算扣除数为: 3

61806.25元按12个月分摊后每个月收入为5150.52元,对应的税率和速算扣除数仍然为20%和555元。

4、应缴纳的个人所得税=61806.25×20%-555=11806.29元 三、注意事项 值得注意的是,在一个纳税年度内,对每一个纳税人只允许按上述方法计算一次全年一次性奖金。员工取得的除全年一次性奖金以外的其他名目的奖金,如半年奖、季度奖、加班奖、现金奖、考勤奖等,一律与当月工资、薪金收入合并缴纳个人所得税。 4

解读财会[2011]17号文:小企业会计处理有了新规范 2011-12-1 8:45 读者上传 【大 中 小】【打印】【我要纠错】 近日,财政部下发了《小企业会计准则》(财会[2011]17号),规范小企业会计确认、计量和报告行为。

《小企业会计准则》的定位 目前,国际上制定小企业会计准则的模式主要有两种:一体法模式和分立法模式。一体法是指在一个会计准则框架下考虑和处理小企业问题并且在准则中提供报告豁免条款的方法,即对小企业不再制定一套会计准则,而是在同一个企业会计准则中进行规范。这种模式使得小企业应用适合自己的准则时,不得不到庞杂的主导会计准则体系中对号入座,执行成本较高。分立法是指单独制定一个准则,把其他准则中阐述的所有与小企业有关的问题都集中在这个准则上。国际会计准则理事会所发布的小企业会计准则就属于这一种。

按照《小企业会计准则(征求意见稿)》的起草说明,“按照我国企业会计改革的总体框架,基本准则是纲,适用于在中华人民共和国境内设立的所有企业;企业会计准则和小企业会计准则是基本准则框架下的两个子系统,分别适用于大中型企业和小企业。”显然,由于目前我国的中小企业会计人员整体素质不高,缺乏很强的职业判断力,此次发布的《小企业会计准则》采用分立法模式,更具有可行性。

《小企业会计准则》取代《小企业会计制度》 我国中小企业数量众多,但随着经济改革的深化,在同大企业的激烈竞争中,中小企业暴露出明显的弱势,突出表现为面临的市场竞争压力较大、融资渠道不畅、财务管理能力偏弱等。小企业要想摆脱目前的“亚健康”状态,必须“内外兼修”,健全核算体系,加强财务管理。

随着经济的发展以及《企业会计准则》的颁布实施,《小企业会计制度》本身的不统一、不完善、不规范问题日益突出,主要表现在以下方面:1.《小企业会计制度》思想和原则的局限性。《小企业会计准则》以原则为基础,按照会计要素确认、计量和披露为顺序,层层深入;而《小企业会计制度》以规则为基础,以会计科目使用和报表的填列为主线,不利于从本质上掌握。2.《小企业会计制度》内容上的局限性。《小企业会计制度》没有涉及企业合并、租赁、投资性房地产、生物资产、辞退福利等业务,小企业发生以上业务无以参照。3.《小企业会计制度》使用上的局限性。《小企业会计制度》会计信息主要满足政府的需求,无法兼顾其他信息使用者的需求和利益,在一定程度上导致了会计信息失真。

两个准则体系相互协调 《企业会计准则》和《小企业会计准则》虽然是两套独立的准则体系,但也有协调之处。 5

相对于《企业会计准则》,《小企业会计准则》充分考虑小企业的特点,在以下方面进行了简化:

1.小企业经济业务相对简单,一级会计科目设置明显较少。《小企业会计准则》比《企业会计准则》少设了60个一级科目。就资产类而言,除少了《企业会计准则》中银行、保险、证券以及开采行业专用科目外,还少设置了持有至到期投资、可供出售金融资产、投资性房地产、存货跌价准备、持有至到期投资减值准备、长期股权投资减值准备等科目,但保留了原《小企业会计制度》下的长期债券投资科目,去掉了原《小企业会计制度》下的待摊费用科目,增加了消耗性生物资产、生产性生物资产、生产性生物资产累计折旧、累计摊销等科目。《小企业会计准则》总共有66个科目,但其科目名称与《企业会计准则》完全一致,提高了会计信息的可比性和一致性,符合与国际准则趋同的要求。

2.考虑到小企业会计人员的知识结构以及企业规模特点,简化了部分业务的账务处理。例如《小企业会计准则》对任何资产都不计提资产减值准备;对会计与税法形成的暂时性差异一律采用应付税款法,小企业计提当期应缴的所得税时,借记“所得税费用”科目,贷记“应交税费——应交企业所得税”科目即可,并不采用《企业会计准则第18号——所得税》资产负债表债务法;简化了确认收入的判断条件,规定小企业在发出商品且收到货款或取得收款权利时确认收入的实现,而减少了关于风险报酬转移的职业判断;简化了长期股权投资的核算,长期股权投资只采用成本法进行会计处理,在长期股权投资持有期间,被投资单位宣告分派的现金股利或利润,应当按照应分得的金额确认为投资收益,不要求严格区分投资前被投资企业实现的利润的分配还是投资后被投资企业实现的利润的分配,而是一律借记“应收股息”科目,贷记“投资收益”科目;简化了资本公积的核算项目,即只核算资本溢价等。

3.兼顾报表使用者决策和编报的成本效益原则。小企业的财务报表进行了简化,不编制所有者权益变动表,只包括资产负债表、利润表、现金流量表和附注。小企业的财务报表资产负债表以历史成本为原则,不考虑部分资产的公允价值,对部分资产(存货、应收账款、固定资产、长期股权投资)采用账面余额填列,并不按照账面价值填列;简化了现金流量表内容,只进行直接法填报等。总之,《小企业会计准则》对以上3种报表都进行了项目和结构的调整,增强了报表的清晰度和实用性。

《小企业会计准则》操作规定消除会计与税法差异 可操作性是《小企业会计准则》执行质量的关键所在。《小企业会计准则》制定的理念、框架结构、计价方法、核算原则等都充分考虑了税务部门和银行等企业外部会计信息使用者的需求,小企业部分会计要素核算与计价方法完全采取税法规定。例如,按照税法上实际发生制原则,对所有资产不计提减值准备,而是在实际发生时确认资产损失;会计要素采用历史成本作为记账基础,没有采用税法上不认可的公允价值为记账基础;长期股权投资采用成本法,不采用权益法;固定资产、生产性生物资产的折旧方法应考虑税法的规定,合理确定固定资产的使用寿命和预计净残值等。上述准则中的操作规定,使得准则与税法更加统一,