国际贸易实务中出口预算表的填写

- 格式:pptx

- 大小:232.15 KB

- 文档页数:33

出口预算表的填写说明一、以CIF/CIP成交时的预算表:费用栏:商检费=CIF成交总价×0.0025L/C:银行费用=CIF成交总价×0.13% 最低AUD32(澳大利亚) D/P:银行费用=CIF成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CIF成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CIF成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)出口保险费I=CIF成交总金额×110%×保险费率报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CIF成交总价格-CIF总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT):不填对外报价(CIF/CIP):CIF成交价格二、以CFR成交时的预算表:费用栏:商检费=CFR成交价×0.0025L/C:银行费用=CFR成交总价×0.13% 最低AUD32D/P:银行费用=CFR成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CFR成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CFR成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)出口保险费:没有CFR预期盈亏额P=CFR成交总价格-CFR总成本报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CFR成交总价格-CFR总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT): CFR成交价格对外报价(CIF/CIP):不填三、以FOB成交时的预算表1.费用栏:商检费=FOB成交价×0.0025L/C:银行费用=FOB成交总价×0.13% 最低AUD32(澳大利亚)D/P:银行费用=FOB成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=FOB成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=FOB成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)2.出口保险费:不填3..报价栏:预期盈亏率=预期盈亏额÷出口总成本CFOB预期盈亏额P=FOB成交总价格-FOB总成本对外报价(FOB/FCA): FOB成交价格对外报价(CFR/CPT): 不填对外报价(CIF/CIP):不填进口预算表的填写说明一、以FOB/FCA成交时的填写说明:1.填写成交价格2.国外运费:查找运输公司第4项. 国外保险费:I保险费=(FOB+海运费)×〔(投保加成110%×保险费率)/(1 -投保加成110%×保险费率)〕保险费率:一切险的费率一般是0.8%,罢工险和战争险一般是0.08%,如果同时投保罢工险和战争险,费率只计算其中一种。

出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"B2B(淘金网)"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、银行费用十、其他费用十一、退税收入十二、利润基本计算(一)毛重、净重、体积计算首先到"B2B(淘金网)"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱,如不满整箱亦按整箱计算毛净重。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

汇率 6.314642毛重(KGS)8.5净重(KGS) 2.8体积(CBM)0.0515总毛重127.5总体积0.75出口报价数量外销合同金额工厂报价数量采购成本货物总体积14000.000030042000001000030030000000.75内陆运费=出口货物的总体积×60毛重净重体积6.31460.006由CFR换算成FOB价:FOB=CFR - 海运费由CIF换算成FOB价:FOB=CIF - 海运费 - 保险费255,745.00(注:出口商在报价前需向工厂询价,工厂的报价(单价)即为出口商的 采购价。

出口商可根据采购价预估一个对进口商的报价<例如:采购价价100RMB/PC ,可设定报价为120RMB/PC>,然后根据报价计算各项费用与利润 ,具体计算方法请参考"出口报价"。

如利润满足预期则报价合理,反之可重新设定报价。

)20'集装箱的有效容积为25CBM ,限重17.5TNE ,40'体积吨重量吨USD LCL M(MTQ)LCL M(TNE)20’40’基本运费7110215503100港口附加费62124燃油附加费7615153.2513.00516883375RMB 336.2524582.12137310659.04521311.775内陆运费率内陆运费报检费报关费海运费保险加成率保险金额60452002000 1.104620000陆运费=出口货物的总体积×60注:出口交易中,采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费。

如为FOB方式,则此栏填"0"。

460329066.103810000006000A 整箱装:整箱运费分三部分,总运费=三部分费用的和。

1.基本运费=单位基本运费×整箱数2.港口附加费=单位港口附加费×整箱数3.燃油附加费=单位燃油附加费×整箱数20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重B 拼箱装:拼箱运费只有基本运费,分按体积与重量计算两种方式1.按体积计算,X1=单位基本运费(MTQ)×总体积2.按重量计算,X2=单位基本运费(TNE)×总毛重取 X1、X2 中较大的一个20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26保险费=保险金额×保险费率 额=CIF货价×(1+保险加成率) 中,根据有关的国际惯例,保险加成率通常为10%,进口商的要求与保险公司约定不同的保险加成率。

出口预算表填写附录三:出口预算表填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在“乐天综合实习平台”中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"乐天外贸网"中的"银行列表"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、核销费十、银行费用十一、其他费用十二、退税收入十三、利润基本计算(一)毛重、净重、体积计算首先到"乐天外贸网"的"贸易商品"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、核销费十、银行费用十一、其他费用十二、退税收入十三、利润基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

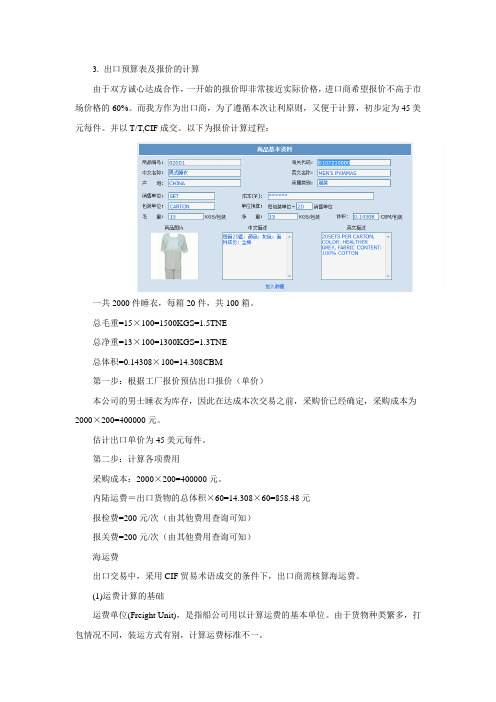

3. 出口预算表及报价的计算由于双方诚心达成合作,一开始的报价即非常接近实际价格,进口商希望报价不高于市场价格的60%。

而我方作为出口商,为了遵循本次让利原则,又便于计算,初步定为45美元每件。

并以T/T,CIF成交。

以下为报价计算过程:一共2000件睡衣,每箱20件,共100箱。

总毛重=15×100=1500KGS=1.5TNE总净重=13×100=1300KGS=1.3TNE总体积=0.14308×100=14.308CBM第一步:根据工厂报价预估出口报价(单价)本公司的男士睡衣为库存,因此在达成本次交易之前,采购价已经确定,采购成本为2000×200=400000元。

估计出口单价为45美元每件。

第二步:计算各项费用采购成本:2000×200=400000元。

内陆运费=出口货物的总体积×60=14.308×60=858.48元报检费=200元/次(由其他费用查询可知)报关费=200元/次(由其他费用查询可知)海运费出口交易中,采用CIF贸易术语成交的条件下,出口商需核算海运费。

(1)运费计算的基础运费单位(Freight Unit),是指船公司用以计算运费的基本单位。

由于货物种类繁多,打包情况不同,装运方式有别,计算运费标准不一。

A 整箱装:以集装箱为运费的单位,在SimTrade中有20'集装箱与40'集装箱两种。

20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26TNE,其中1TNE=1000KGS;B 拼箱装:由船方以能收取较高运价为准,运价表上常注记M/W或R/T,表示船公司将就货品的重量吨或体积吨二者中择其运费较高者计算。

拼箱装时计算运费的单位为:A重量吨(Weight Ton):按货物总毛重,以一公吨(1 TNE=1000KGM)为一个运费吨;B体积吨(Measurement Ton):按货物总毛体积,以一立方公尺(1 Cubic Meter;简称1MTQ或1CBM或1CUM;又称一才积吨)为一个运费吨。

出口成本预算表

编号:

日期:商品名称及规格:

供货单位:出口国家/地区:

买方:出口报价:

成交数量:当日汇率:

装卸口岸/地点:从至经由

主管部门意见:财务部门意见:总经理批示:复核:

注:

1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间

的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

出口预算表的填写说明一、以CIF/CIP成交时的预算表:费用栏:商检费=CIF成交总价×0.0025L/C:银行费用=CIF成交总价×0.13% 最低AUD32(澳大利亚) D/P:银行费用=CIF成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CIF成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CIF成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)出口保险费I=CIF成交总金额×110%×保险费率报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CIF成交总价格-CIF总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT):不填对外报价(CIF/CIP):CIF成交价格二、以CFR成交时的预算表:费用栏:商检费=CFR成交价×0.0025L/C:银行费用=CFR成交总价×0.13% 最低AUD32D/P:银行费用=CFR成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=CFR成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=CFR成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)出口保险费:没有CFR预期盈亏额P=CFR成交总价格-CFR总成本报价栏:预期盈亏率=预期盈亏额÷出口总成本C预期盈亏额P=CFR成交总价格-CFR总成本对外报价(FOB/FCA):不填对外报价(CFR/CPT): CFR成交价格对外报价(CIF/CIP):不填三、以FOB成交时的预算表1.费用栏:商检费=FOB成交价×0.0025L/C:银行费用=FOB成交总价×0.13% 最低AUD32(澳大利亚)D/P:银行费用=FOB成交总价×D/P入账手续费率最低AUD32(澳大利亚) D/A:银行费用=FOB成交总价×D/A入账手续费率最低AUD32(澳大利亚) T/T:银行费用=FOB成交总价×T/T入账手续费率最低AUD32(澳大利亚) 其他费用:产地证、质量证等(在商检机构查询)2.出口保险费:不填3..报价栏:预期盈亏率=预期盈亏额÷出口总成本CFOB预期盈亏额P=FOB成交总价格-FOB总成本对外报价(FOB/FCA): FOB成交价格对外报价(CFR/CPT): 不填对外报价(CIF/CIP):不填进口预算表的填写说明一、以FOB/FCA成交时的填写说明:1.填写成交价格2.国外运费:查找运输公司第4项. 国外保险费:I保险费=(FOB+海运费)×〔(投保加成110%×保险费率)/(1 -投保加成110%×保险费率)〕保险费率:一切险的费率一般是0.8%,罢工险和战争险一般是0.08%,如果同时投保罢工险和战争险,费率只计算其中一种。

进口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当合同由出口商起草,进口商签字后确认合同时;或者进口商合同起草完毕,在发送给出口商时,必须先填写进口预算表,预估各项费用;在交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就进口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意进口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、CIF总价三、内陆运费四、报检费五、报关费六、关税七、增值税八、消费税九、海运费十、保险费十一、银行费用十二、其他费用基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

出口预算表的填写技巧进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

如果交易数量为1000只,试分别计算毛、净重、体积?解:毛重的计算:单件的毛重=23÷6=3.833KGS总毛重=3.8333×1000=3833.3KGS净重的计算:单件的净重=21÷6=3.5KGS总净重=3.5×1000=3500KGS体积的计算:包装箱数=1000÷6=166.6,取整167箱总体积=167×0.08052=13.447CBM例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。

出口预算表具体成本核算出口商在进行完对外报价后,现在就要利用这个报价来计算出口预算表里的一系列费用了,包括商检费、银行费用、国内费用、出口保费等,最后算出盈亏额和盈亏率(作为验证报价和费用计算是否正确,如果正确,此时算出的盈亏率应该与计算报价时假设的相同)。

一、汇率•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。