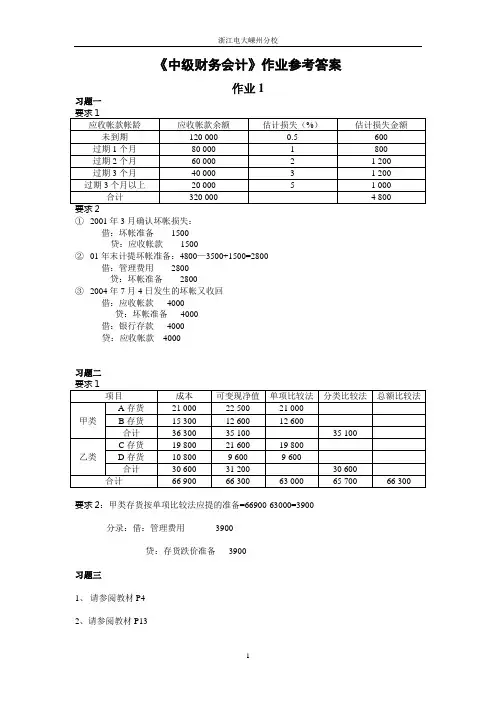

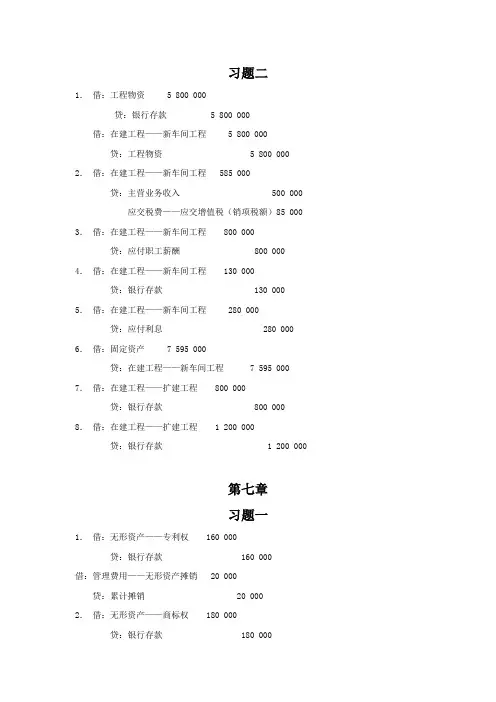

中级财务会计课后作业及参考答案1130

- 格式:doc

- 大小:40.50 KB

- 文档页数:5

中级财务会计课后作业参考答案

1、2011年1月,丙股份有限公司准备自行建造一座厂房,为此发生以下业务:(l)购入工程物资一批,价款为500 000元,支付的增值税进项税额为85 000元,款项以银行存款支付;

借:工程物资585000

贷:银行存款585000

(2)工程领用工程物资545 000元;

借:在建工程545000

贷:工程物资545000

(3)领用生产用原材料一批,价值为64 000元,购进该批原材料时支付的增值税进项税额为10 880元;

借:在建工程74880

贷:原材料64000

应交税费——应交增值税(进项税额转出)10880

(4)辅助生产车间为工程提供有关的劳务支出为50 000元;

借:在建工程50000

贷:生产成本50000

(5)计提工程人员工资95 800元;

借:在建工程95800

贷:应付职工薪酬95800

(6)6月底,工程达到预定可使用状态,办理竣工决算手续;

借:固定资产765 680

贷:在建工程765 680

2、甲公司是一家从事饮料生产的企业,有关资料如下:

(1)2009年12月,该公司自行建成了一条饮料生产线并投入使用,建造成本为568 000元;采用年限平均法计提折旧;预计净残值率为固定资产原价的3%,预计使用年限为6年。

(为简化计算,公司按年度计提折旧)

该公司2010年就该设备计提折旧。

借:制造费用91 826.67

贷:累计折旧91 826.67

(2)2011年1月1日,由于生产的产品适销对路,现有生产线的生产能力已难以满足企业生产发展的需要,但若新建生产线成本很高、周期太长,于是企业决定对现有生产线进行改扩建,以提高其生产能力。

借:制造费用7652.22

贷:累计折旧7652.22 (注:2011年1月)

借:在建工程 468 521.11

累计折旧 99 478.89 (注:91 826.67+7652.22)

贷:固定资产 568000

(3)经过3个月的改扩建,2011年3月31日,完成了对这条饮料生产线的改扩建工程,共发生支出268 000元,全部以银行存款支付。

用银行存款支付扩建工程:

借:在建工程 268000

贷:银行存款 268000

固定资产达到可使用状态:

借:固定资产 736 521.11

贷:在建工程 736 521.11

3、甲企业有一台设备,因使用期满经批准报废。

该设备原价为450 000元,累计已提折旧为435 000元。

在清理过程中。

以银行存款支付清理费用6 000元,残料变卖收入6 800元已存入银行。

(1)借:固定资产清理15000

累计折旧435000

贷:固定资产450000

(2)借:固定资产清理 6000

贷:银行存款 6000

(3)借:银行存款 6800

贷:固定资产清理 6800

(4)借:营业外支出―处置非流动资产损失14200

贷:固定资产清理14200

4、甲企业出售一幢建筑物,原价2 000 000元,已使用6年,计提折旧300 000元,支付清理费用10 000元,出售收入为1 900 000元,营业税率5%。

款项均通过银行存款收付。

(1)借:固定资产清理 1700000

累计折旧 300000

贷:固定资产 2000000

(2)借:固定资产清理 10000

贷:银行存款 10000

(3)借:银行存款 1900000

贷:固定资产清理 1900000

(4)借:固定资产清理 95000

贷;应交税费——应交营业税 95000

(5)借:固定资产清理 95000

贷:营业外收入——处置非流动资产利得 95000

5、正保公司2009年3月20日购入一台不需要安装的机器设备,售价为3 500万元,增值税税额为595万元,发生的运杂费为110万元(不考虑运费抵扣增值税的因素),预计使用5年,预计净残值为10万元,按年数总和法计提折旧。

则该企业2011年就该设备应计提的折旧额为( 780 )万元。

6、(1)2009年5月10日,甲公司以620万(含以宣告但尚未领取的现金股利20万元)购入已公司股票200万股作为交易性金融资产,另支付手续费6万元(要求编写相关的分录)。

借:交易性金融资产——成本600

应收股利20

投资收益 6

贷:银行存款626

(2)5月30日,甲公司受到现金股利20万元。

(要求编写相关的分录)。

借:银行存款20

贷:应收股利20

(3)2009年6月30日该股票每股市价3.2元,(要求编写相关的分录)。

借:交易性金融资产——公允价值变动40

贷:公允价值变动损益40

(4)2009年8月10日,乙公司宣告派发现金股利每股0.2元,(要求编写相关的分录)。

借:应收股利40

贷:投资收益40

(5)8月20日,甲公司收到8月10日乙公司宣告派发每股0.2元的现金股利,(要求编写相关的分录)。

借:银行存款 40

贷:应收股利 40

(6)12月31日,甲公司仍持有该交易性金融资产,期末每股市价为3.6元,(要求编写相关的分录)。

借:交易性金融资产——公允价值变动 80

贷:公允价值变动变动损益 80

2010年1月3日以630万元出售该交易性金融资产,(要求编写相关的分录)。

借:银行存款 630

投资收益 90

贷:交易性金融资产——成本 600

交易性金融资产——公允价值损益 120

借:公允价值变动损益 120

贷:投资收益 120

要求:编写相关的分录。

(答案中的金额单位用万元表示)

(假定甲公司每年6月30日和12月31日对外提供财务报表。

)。