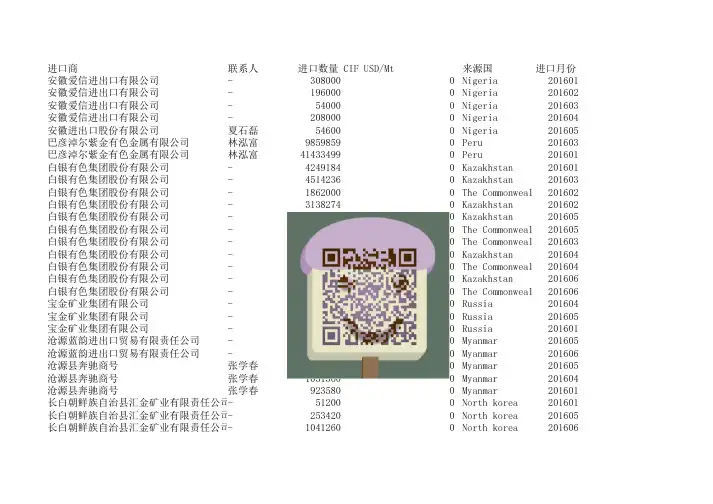

2016年1-6月份锌矿进口信息

- 格式:pdf

- 大小:258.36 KB

- 文档页数:12

2023年税务师之税法一自我提分评估(附答案)单选题(共40题)1、(2010年)某企业进口一批材料,货物价款95万元,进口运费和保险费5万元,报关进口后发现其中的10%有严重质量问题并将其退货,出口方为补偿该企业,发送价值10万元(含进口运费、保险费0.5万元)的无代价抵偿物,进口关税税率为20%,该企业应缴纳进口关税()万元。

A.18.00B.20.00C.22.00D.22.10【答案】 B2、某企业2020年5月转让6年前建造的办公楼,取得含税销售收入1500万元,该办公楼账面原值905万元,已提折旧270万元,该企业为一般纳税人,选择简易办法计税,2020年5月该企业应纳的增值税为()万元。

A.28.57B.57.14C.40.95D.71.43【答案】 D3、某市区房地产开发公司为一般纳税人,2019 年发生相关业务如下:A.672.73B.523.81C.400D.308.26【答案】 D4、某企业为增值税一般纳税人,对外出租房屋,适用简易计税方法,由于承租方(增值税一般纳税人)提前解除租赁合同,收取承租方的违约金。

关于收取的违约金,下列税务处理正确的是()。

A.不需要缴纳增值税B.按照3%征收率缴纳增值税C.按照5%征收率缴纳增值税D.需要缴纳增值税,不得开具增值税专用发票【答案】 C5、2021年8月,某化工生产企业以委托加工收回的已税高档化妆品为原料继续加工高档化妆品。

委托加工收回的已税高档化妆品期初库存的已纳消费税30万元、当期收回的已纳消费税10万元、期末库存的已纳消费税20万元。

当月销售高档化妆品取得不含税收入280万元。

该企业当月应纳消费税()万元。

(消费税税率15%)A.12B.42C.39D.22【答案】 D6、根据规定,下列人员中不属于车辆购置税纳税义务人的是()。

A.进口车辆用于销售的商业企业B.应税车辆的购买使用者C.免税车辆的受赠使用者D.应税车辆的进口使用者【答案】 A7、某房地产开发公司于2017年1月~2019年5月开发一个住宅项目,发生相关业务如下:A.1055.25B.1655.25C.1460.25D.2060.25【答案】 C8、甲服装厂为增值税一般纳税人,2020年3月销售给乙企业300套服装,不含税价格为700元/套。