研究开发费用投入编表说明

- 格式:doc

- 大小:35.50 KB

- 文档页数:4

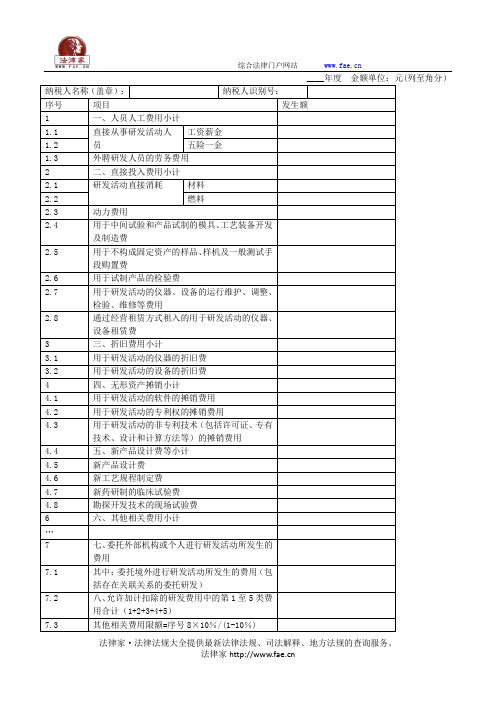

____年度金额单位:元(列至角分)

【表单说明】

(一)“税款所属时间”、“纳税人名称”的填写同主表。

(二)第1栏反映本期申报抵扣进项税额的合计数。

按表中所列公式计算填写。

本栏“税额”列=《附列资料(二)》第12栏“税额”列。

(三)第2至17栏分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的不同税率(或征收率)的进项税额。

其中,用于购建不动产的进项税额按照本期实际抵扣的进项税额填写。

(四)第18栏反映纳税人按照农产品增值税进项税额核定扣除办法计算抵扣的进项税额。

(五)第19栏反映纳税人按照外贸企业进项税额抵扣证明注明的进项税额。

(六)本表内各栏间逻辑关系如下:

第1栏表内公式为1=2+4+5+10+13+15+17+18+19;

第2栏≥第3栏;

第5栏≥第6栏+第7栏+第8栏+第9栏;

第10栏≥第11栏+第12栏;

第13栏≥第14栏;

第15栏≥第16栏。

来源:/ws/detail15116.html。

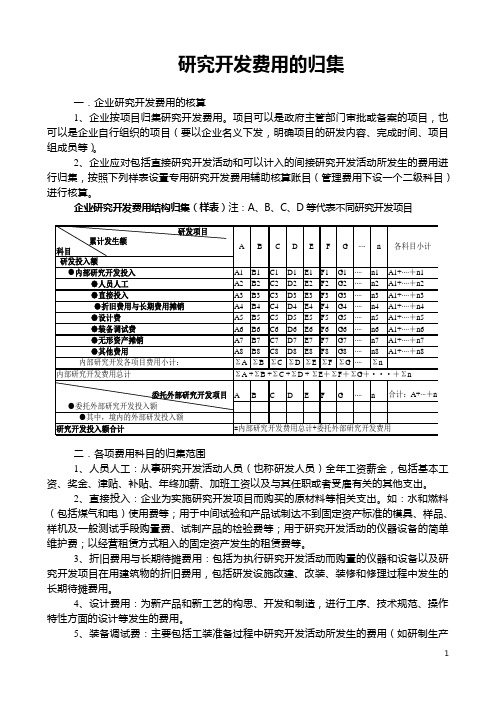

研究开发费用的归集一.企业研究开发费用的核算1、企业按项目归集研究开发费用。

项目可以是政府主管部门审批或备案的项目,也可以是企业自行组织的项目(要以企业名义下发,明确项目的研发内容、完成时间、项目组成员等)。

2、企业应对包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行归集,按照下列样表设置专用研究开发费用辅助核算账目(管理费用下设一个二级科目)进行核算。

企业研究开发费用结构归集(样表)注:A 、B 、C 、D 等代表不同研究开发项目二.各项费用科目的归集范围1、人员人工:从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

2、直接投入:企业为实施研究开发项目而购买的原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。

3、折旧费用与长期待摊费用:包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。

4、设计费用:为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

5、装备调试费:主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

A1B1C1D1E1F1G1····n1A1+····+n1A2B2C2D2E2F2G2····n2A1+····+n2A3B3C3D3E3F3G3····n3A1+····+n3A4B4C4D4E4F4G4····n4A1+····+n4A5B5C5D5E5F5G5····n5A1+····+n5A6B6C6D6E6F6G6····n6A1+····+n6A7B7C7D7E7F7G7····n7A1+····+n7A8B8C8D8E8F8G8····n8A1+····+n8ΣA ΣB ΣC ΣD ΣE ΣF ΣG ····Σn G F C D E F C D 各科目小计G 累计发生额研发项目研发投入额B n E ●人员人工●折旧费用与长期费用摊销●直接投入●内部研究开发投入A B 科目A 内部研究开发各项目费用小计:内部研究开发费用总计ΣA +ΣB +ΣC +ΣD + ΣE +ΣF +ΣG +···+Σn●设计费●装备调试费···· ●无形资产摊销●其他费用研究开发投入额合计=内部研究开发费用总计+委托外部研究开发费用····n合计:A+···+n ●委托外部研究开发投入额●其中,境内的外部研发投入额委托外部研究开发项目为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入。

一、填报依据•(一)财务数据:如果企业设立有研究开发会计科目,同时也建有研究开发辅助账,企业填报报表时数据来源需保持一致性。

譬如107-1表和107-2表全部都从研究开发会计科目取数或者全部都从研究开发辅助账取数,不能1张表从研究开发会计科目取数,另一张表从研究开发辅助账取数。

原则上先从研究开发会计科目取数。

•(二)项目名称:按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写,一般应与企业有关研究开发会计科目,或向税务部门提供的有关研究开发辅助账(以下简称“辅助账”)中归集的相关内容对应。

•(三)财务数据:指报告期内企业用于研究开发活动的费用合计,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。

该指标应与企业有关研究开发会计科目或辅助账中研究开发费用对应。

二、报表填报说明与审核重点◆ 填报时间:企业端开网时间为次年1月20日0时填报截止时间为次年3月10日24时◆上报方式:企业一套表网上直报/bjstat_web/yyaq/loginca.jsp◆重点说明:填报当年发生的研发项目,包括企业内部立项项目、在政府有关部门立项或备案的项目(涵盖当年立项开展、以前年份已开展但当年仍在继续进行的、当年内完成或当年内失败终止的项目)。

◆重点报表:1.企业研究开发项目情况(107-1表)2.企业研究开发活动及相关情况(107-2表)企业研究开发项目情况(107-1表)项目当年成果形式(代码3):01.论文、专著或研究报告02.新产品、新工艺等推广与示范活动03.对已有产品、工艺等进行一般性改进04.对已有产品、工艺等实现突破性变革05.软件著作权06.应用软件07.中间件或新算法08.基础软件09.发明专利10.实用新型专利或外观设计专利11.带有技术、工艺参数的图纸、技术标准、操作规范、技术论证、咨询评价12.自主研制的新产品原型或样机、样件、样品、配方、新装置13.自主开发的新技术或新工艺、新工法、新服务14.其他项目技术经济目标(代码4):(1)科学原理的探索、发现;(2)技术原理的研究;(3)开发全新产品;(4)增加产品功能或提高性能;(5)提高劳动生产率;(6)减少能源消耗或提高能源使用效率;(7)节约原材料;(8)减少环境污染;(9)其他。

“高企”研发费用归集包括哪些内容申请认定的企业必须出具经有资质并符合《工作指引》相关条件的中介机构鉴证的企业近3年的研发费用、近一年的高新技术产品(服务)收入专项审计报告。

企业应对人员工资。

从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关直接投入。

企业为实施研究开发项目而购买的原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标折旧费用与长期待摊费用。

包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过 (四)设计费用。

为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

(五)装备调试费。

主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

(六)无形资产摊销。

因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的费用摊销。

(七)委托外部研究开发费用。

指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为(八)其他费用。

为研发活动所发生的办公费、通讯费、专利申请维护费、高新科技研发保险费等。

此项费用一般不得超过研发总费用的10%。

《企业研究开发费用税前扣除管理办法(试行)》(国税发〔2008〕116号)尽管用正列举的办法从八个方面作了具体规定,且没有兜底条款,但企业在日常涉税处理实务中往往会出现一些无法正确判断是否可以加计扣除的开发费用,比如对一些与八项费用相关或相近,或从会计核算角度应该一、文件第四条第三款规定:“(三)在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

”可以理解为:(一)“在职直接从事研发活动人员”必须是在职,非在职的临时外聘研发人员不可加计扣除;必须是直接从事研发活动的人员,为研究开发活动提供直接管理和服务的人员,这部分人员的工资、薪金、奖金、津贴、补贴等也不可以加计扣除。

湛江市有限公司

研究开发费用结构明细表编制说明

2014年1月1日至2016年12月31日

金额单位:人民币万元

一、公司基本情况

湛江市有限公司于1997年07月09日经广东省湛江市工商行政管理局核准登

记注册,取得注册号为 的《企业法人营业执照》。公司地址:湛江市霞山区延

安路57号三楼。注册资本:610.00万元,法定代表人: 公司经营范围:生产、

销售:生物肥料,生物水质改良剂;生产技术转让、咨询服务;生产肥料新产品

研究开发(不含生产)、推广服务。

本公司所属高新技术领域:二、生物与新医药,(七)农业生物技术,1.农林

植物优良新品种与优质高效安全生产技术。

二、研究开发费用结构明细表的编制基础

本公司在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高

新技术企业认定管理工作指引》的规定编制研究开发费用结构明细表。

三、公司采用的编制原则和方法

本公司于附表中所列的研究开发项目,2014年至2016年度发生的研究开发费

用总额为53.32万元。其中:2014年11.55万元,2015年15.18万元,2016年

26.59万元,在中国境内的研究开发费用总额为53.32万元,占全部研究费用总额

的比例为100%。研究开发费用结构情况如下:

(一)人员人工

人员人工是指从事研究开发活动人员(也称开发人员)的工资薪金,包括基本

工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其

他支出。

本公司研发人员是指从事研究开发活动的,全年累计工作时间在183天以上的

全时工作人员,具体包括从事研究开发项目、拥有技术职称的专业人员;具有工

程技术知识和经验,在研究人员指导下进行实验、测试和分析的技术人员以及参

与研究开发活动的技术员。

上述研究开发项目的人员人工支出合计8.78万元,其中: 2014年2.42万元,

2015年3.13万元,2016年3.23万元。

(二)直接投入

直接投入是指为实施研究开发项目而购买的原材料等相关支出,包括用于研究

开发的原材料、水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制

达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检

验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固

定资产发生的租赁费等。

以上研究开发项目的直接投入合计27.60万元。其中: 2014年直接投入7.95

万元,2015年直接投入9.64万元,2016年直接投入10.01万元。

(三)折旧费用与长期待摊费用摊销

折旧费用是指为执行研究开发活动而购置的仪器和设备以及研究开发项目在

用建筑物的折旧费用。

本公司固定资产是指本公司为生产商品、提供劳务、出租或经营管理而持有

的,使用寿命超过一年的有形资产,其取得时的实际成本为该项资产达到预定可

使用状态前所发生的必要支出。

本公司固定资产折旧采用直线法计算,各类固定资产使用年限和折旧率如下:

固定资产类别 使用年限 (年) 年折旧率(%)

房屋及建筑物 20 4.7

机械设备 10 9.5

办公设备 5 19

车间工具 5 19

办公工具 5 19

运输设备 5 19

长期待摊费用摊销是指研发设施改建、改装、装修和修理过程中发生的摊销期

在一年以上各项费用的摊销。

本公司用于上述研究开发项目的相关仪器、设备及建筑物的折旧费用及在研发

设施改建、改装、装修和修理过程中发生的长期待摊费用合计2.17万元,其中:

2014年0.71万元,2015年0.72万元,2016年0.74万元。

(四)设计费用

设计费用是指为新产品和新工艺的构思、开发和制造,进行工序、技术规范、

操作特性方面的设计等发生的费用。

本公司未发生此项费用。

(五)设备调试费

装备调试费是指工装准备过程中研究开发活动所发生的费用,包括研究生产机

器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等。为大规模

批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不计入。本

公司在上述研究开发期间暂未发生装备调试费。

上述设备调试费合计:13.01万元:其中:2014年0万元,2015年1.00万元,

2016年12.01万元。

(六)无形资产摊销

无形资产摊销是指因研究开发活动而需要购入的专有技术(包括专利、非专利

发明、许可证、专有技术、设计和计算方法等)所发生的支出的摊销费用。本公

司在上述研究开发期间暂未发生无形资产摊销。

(七)委托外部研究开发费用

委托外部研究开发费用是指委托境内其他企业、大学、研究机构、转制院所、

技术专业服务机构和境外机构进行的项目成果为公司所有,且与公司的主要经营

业务紧密相关的研究开发活动所发生的费用。

委托外部研究开发发生的费用按独立交易的原则确定,按发生额的80%归集。

(八)其他费用

其他费用是指为研究开发活动所发生的其他费用,包括办公费、通讯费、专利

申请维护费、高新技术研究保险费等。此项费用按不超过研究开发费用总额的10%

确认。

本公司用于上述研究开发项目中发生的其他费用合计1.76万元,其中: 2014

年0.47万元,2015年0.69万元,2016年0.60万元。各项目的“其他费用”均

未超过该项目“研究开发费用总额”的10%。

四、报告期内主要研究开发项目的基本情况说明

本公司2014年至2016年编制了财务预算并已执行的研究开发项目共九个,已

经为公司产生了良好的经济效益。

具体研究开发项目情况如下:

项目编号 项目名称 起止时间 进度

RD01 光合细菌菌剂生产关键技术研发 2013.06—2014.12 已取得成果

RD02 生物有机肥生产的发酵工艺技术研发 2014.01—2014.12 已取得成果

RD03 基于肥料的颗粒干燥技术研发与应用 2014.06—2015.10 已取得成果

RD04 复合微生物菌肥的螺旋式包膜技术开发 2015.01—2015.12 已取得成果

RD05 复合微生物菌剂的关键技术研发及产业化 2015.01—2016.06 已取得成果

RD06 微生物菌肥的菌种生产培养技术研发与生产 2015.06—2016.12 已取得成果

RD07 微生物菌肥生产用的烘干技术研发 2016.01—2016.12 已取得成果

RD08 高活性生物有机肥生产技术研发及应用 2016.01—2017.06 已取得成果

RD09 基于柑桔类黄化的微生物菌剂技术研发 2016.06—2017.12 已取得成果

五、报表数据说明

本公司按照高新技术企业认定的要求设置了研究开发费用辅助核算账目,对

包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行了分类

和归集。

本公司2014至2016年销售总收入为600.77万元,其中2014年的销售收入是

189.40万元,2015年的销售收入是201.02万元;2016年的销售收入是210.35万

元;近三个会计年度(2014至2016年度)发生的研究开发费用总额为53.32万元,

其中基础研究投入为0万元,研发费用占销售收入比例为8.88%,符合《高新技术

企业认定管理办法》规定的比例不低于5%;同时企业在中国境内发生的研究开发

费用总额占全部研究开发费用总额的比例为100%,符合不低于60%的条件。

湛江市有限公司

二〇一七年七月五日