第二章 会计科目会计账户和复式记账15版(1)

- 格式:pdf

- 大小:272.52 KB

- 文档页数:40

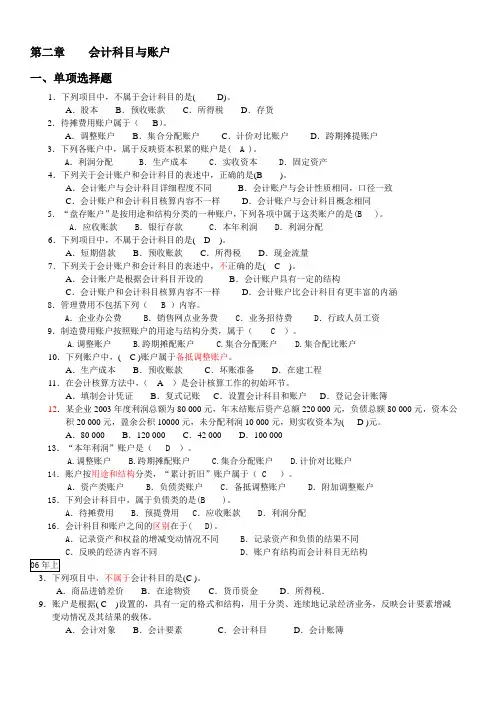

第二章 会计科目与账户一、单项选择题

1.下列项目中,不属于会计科目的是( D)。

A.股本 B.预收账款 C.所得税 D.存货

2.待摊费用账户属于( B)。

A.调整账户 B.集合分配账户 C.计价对比账户 D.跨期摊提账户

3.下列各账户中,属于反映资本积累的账户是( A )。

A.利润分配 B.生产成本 C.实收资本 D.固定资产

4.下列关于会计账户和会计科目的表述中,正确的是(B )。

A.会计账户与会计科目详细程度不同 B.会计账户与会计性质相同,口径一致

C.会计账户和会计科目核算内容不一样 D.会计账户与会计科目概念相同

5.“盘存账户”是按用途和结构分类的一种账户,下列各项中属于这类账户的是(B )。

A.应收账款 B.银行存款 C.本年利润 D.利润分配

6.下列项目中,不属于会计科目的是( D )。

A.短期借款 B.预收账款 C.所得税 D.现金流量

7.下列关于会计账户和会计科目的表述中,不正确的是( C )。

A.会计账户是根据会计科目开设的 B.会计账户具有一定的结构

C.会计账户和会计科目核算内容不一样 D.会计账户比会计科目有更丰富的内涵

8.管理费用不包括下列( B )内容。

A.企业办公费 B.销售网点业务费 C.业务招待费 D.行政人员工资

9.制造费用账户按照账户的用途与结构分类,属于( C )。

A.调整账户 B.跨期摊配账户 C.集合分配账户 D.集合配比账户

10.下列账户中,( C )账户属于备抵调整账户。

第二章 会计科目、账户和复式记账

班级 姓名 学号

一、单项选择题

1.会计科目是指对( B )的具体内容进行分类核算的项目。

A. 经济业务 B. 会计要素 C.会计账户 D. 会计信息

2.会计科目按其(B )不同,可分为资产类、负债类、所有者权益类、成本类和损益类科目。

A. 反映的会计对象 B. 反映的经济业务

C. 反映的经济内容 D. 提供信息的详细程度及其统驭关系

3.会计科目按其(D )不同,分为总分类科目和明细分类科目。

A. 反映的会计对象 B. 反映的经济业务

C. 反映的经济内容 D. 提供信息的详细程度及其统驭关系

4.应根据企业自身特点,设置符合企业需要的会计科目,是指会计科目设置的(D )原则。

A. 合法性 B. 相关性 C. 谨慎性 D. 实用性

5.对会计要素具体内容进行总括分类、提供总括信息的会计科目称为(A. )。

A. 总分类科目 B. 明细分类科目 C. 二级科目 D. 备查科目

6.下列会计科目中,属于损益类科目的是(B. )。

A. 预收账款 B. 销售费用 C. 制造费用 D. 利润分配

7.下列会计科目中,(B. )属于成本类科目。

A. 其他业务成本 B. 生产成本 C. 管理费用 D. 主营业务成本

8.“其他业务成本”科目按其反映的经济内容,属于(D. )类科目。

A. 资产 B. 所有者权益 C. 成本 D. 损益

9.账户是根据( C )设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

A. 会计要素 B. 会计对象 C. 会计科目 D. 会计信息

7:47 PM5/25/2015

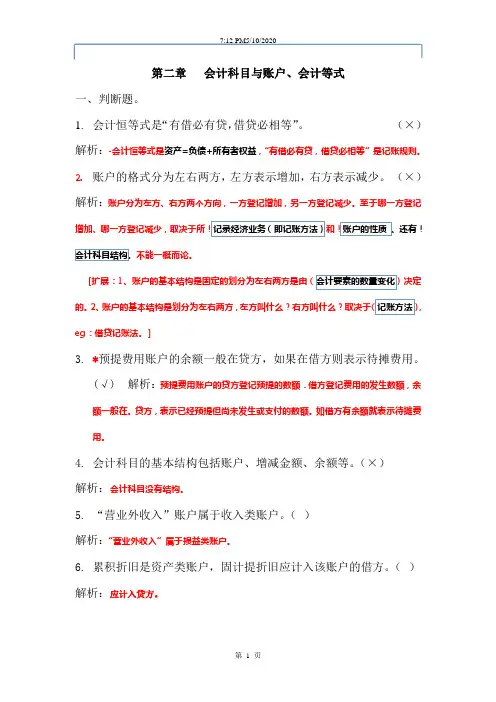

第 1 页 第二章 会计科目与账户、会计等式

一、判断题。

1. 会计恒等式是“有借必有贷,借贷必相等”。 (×)

解析:-会计恒等式是资产=负债+所有者权益,“有借必有贷,借贷必相等”是记账规则。

2. 账户的格式分为左右两方,左方表示增加,右方表示减少。 (×)

解析:账户分为左方、右方两个方向,一方登记增加,另一方登记减少。至于哪一方登记增加、哪一方登记减少,取决于所!记录经济业务(即记账方法)和!账户的性质 、还有!会计科目结构。不能一概而论。

[扩展:1、账户的基本结构是固定的划分为左右两方是由(会计要素的数量变化)决定的。2、账户的基本结构是划分为左右两方,左方叫什么?右方叫什么?取决于(记账方法),eg:借贷记账法。]

3. *预提费用账户的余额一般在贷方,如果在借方则表示待摊费用。

(√) 解析:预提费用账户的贷方登记预提的数额.借方登记费用的发生数额,余额一般在。贷方,表示已经预提但尚未发生或支付的数额。如借方有余额就表示待摊费用。

4. 会计科目的基本结构包括账户、增减金额、余额等。(×)

解析:会计科目没有结构。

5. “营业外收入”账户属于收入类账户。(×)

解析:“营业外收入”属于损益类账户。

6. 累积折旧是资产类账户,固计提折旧应计入该账户的借方。(×)

解析:应计入贷方。

7:47 PM5/25/2015

第 2 页 7. 会计科目是对会计对象的基本分类。(×)

解析:会计科目是对会计要素的基本分类,形成项目。

8. 为了适应企业管理精细化要求,要求每一个总账科目下都应设置明细类科目。 (×)

解析:不是所有的总分类科目下都设明细分类账户。

9. 按经济业务发生的先后顺序,逐日逐笔登记的账簿是明细分类账。(×)解析:是现金日记账。

《会计学原理》课后练习答案

第一章 总 论

复习思考题

1、会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门的方法对企业、机关、事业单位和其他组织的经济活动进行全面、综合、系统的监督与核算,并随着经济日益发展,逐步开展预测、决策、控制和分析的一种经济活动。

特点:以货币为主要计量单位,全面、系统、综合、连续的核算,会计核算与会计监督相结合、提高经济效益。

2、会计在经济管理中功能,核算与监督

3、提高经济效益

4、会计所要核算和监督的内容。会计要反映一个组织的经济活动,只有在其可货币化的基础上才能予以反映,而可货币化的经济活动就只能是资金运动——社会资金运动。

5、略

6、设置科目—复式记账—填制和审核凭证—登记账簿—成本计算—财产清查—编制报表

7、略

8、它是对会计所处的时间和空间环境所做的合理假定,及对会计领域里某些无法证面加以论证的事物。根据客观的,正常的情况和趋势经过逐步的认识所做的合理的判断。

会计主体、会计假设、会计分期、持续经营

9、要求会计确认、计量、报告质量的保证—可靠性、及时性、相关性、重要性、实质重于形、可比性、可理解性、谨慎性

10、11略

第二章 会计科目、会计账户和复试记账

复习思考题

1、略

2、资产=负债+所有者权益

3、会计要素概念——会计要素是对会计对象按其经济特征所作的进一步分类

4、 等式两边同增同减 等式一边一增一减

资产增加导致负债增加 资产内部一增一减

资产增加导致所有者权益增加 负债内部一增一减

资产减少导致负债减少 所有者权益一增一减

资产减少导致所有者权益减少 负债增减导致所有者权益增减

5、会计科目是对会计对象要素的具体内容进行分类核算的类目,而会计账户是通过会计科目开设的,具有一定结构,用来系统、连续、完整、综合的记载各项经济业务的一种工具。会计科目没有结构而会计账户有结构。会计科目是会计账户的名称。