难点:1.资产与负债及所有者权益的关系。 2.借贷记账法的基本原理。

第一节 资金平衡原理

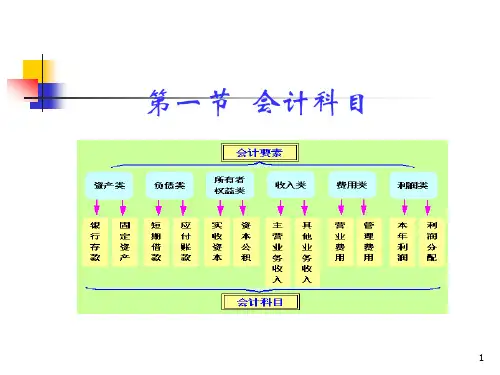

一、会计要素

(一)会计要素概念 会计要素是对会计对象按其经济特征所作的基本分类,是

从会计角度揭示的构成经济活动的必要因素。

国际会计准则 规定的会计要素

资产 负债 权益 收益 费用

美国的会计要素 资产 负债 权益

贷:银行存款 100 ③资产内部有关项目有增有减。 贷:短期借款 200

销售商品、提供劳• 务等费主用要经会营活导动致所取资得的产收入减少或负债增加,或二者兼有。

(1)每一项经济业务的发生都会引起两个或两个以上的资产或权益项目发生增减变化,但其变化的结果不会破坏“资产=权益” 这一 会计等式的恒等关系。 所以,“借”、“贷”二字的原始含义是站在“钱庄主” (借贷资本家)的立场对货币流向做出的解释:分别表示债权、债务。 会计要素、资产、负债、所有者权益、会计科目 资产=负债+所有者权益+(收入—费用)

业主投资 派给业主款

收入 费用 全面收益 利得 损失

(二)企业会计要素的内容

1.资产

资产 指企业过去的交易或者事项形成、

企业拥有或控制的、预期会 给企业带来经济利益的资源。

资产的特征

• ①资产是由于过去的交易或事项所形成的。 • ②资产必须为企业所拥有或控制。 • ③资产预期会给企业带来经济利益,即资产是可望给予企业现 • 金流入的资源。

费用的分类

费用

的

按经济

分类

用途分

营业成本

营业税金及附加

期间 费用

管理费用 财务费用 销售费用

6.利润

利润是指企业在一定会计期间的经营成果,利润包括收入减去 费用后的净额、直接计入当期利润的利得和损失等。