资产负债表日后事项

- 格式:pdf

- 大小:2.22 MB

- 文档页数:57

项 目 行 次 实收 资本 (或股 本) 资本 公积

本年金额 减: 库存 股 盈余 公积 未 分配 利润 所有者权 益合计

一、上年年末余额

加:会计政策变更

前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-” 号填列) (一)净利润 (二)直接计入所有者权益的利得和 损失 1.可供出售金融资产公允价值变动净 额 2.权益法下被投资单位其他所有者权 益变动的影响 3.与计入所有者权益项目相关的所得 税影响 4.其他 上述(一)和(二)小计

=负

债

原2007年末资产负债表

华北电力大学工商院张莉萍 24

School of Business Administration

营业利润 减:营业外支出 税前利润 减:所得税 净利润

300 - 300 - 75 -225

原2007度年利润表

华北电力大学工商院张莉萍

25

School of Business Administration

练习

下列于年度资产负债表日至财务会计报告批 准报出日之间发生的事项中,属于资产负债 表日后事项的有( )。 • A、支付生产人工资 • B 、发现年度报告中的长期股权投资发生严 重减值 • C、股票和债券的发行 • D、发生上年度的销售退回 答案:bcd

华北电力大学工商院张莉萍 17

School of Business Administration

华北电力大学工商院张莉萍 14

School of Business Administration

(二)非调整事项

自年度资产负债表日至财务会计报告批准报 出日之间发生的下列事项中,属于非调整事 项的有: A.董事会作出转让子公司的决议 B.董事会作出与债权人进行债务重组的决议 C.债务人因资产负债表日后发生的自然灾害 而无法偿还到期债务 D.购入一批存货

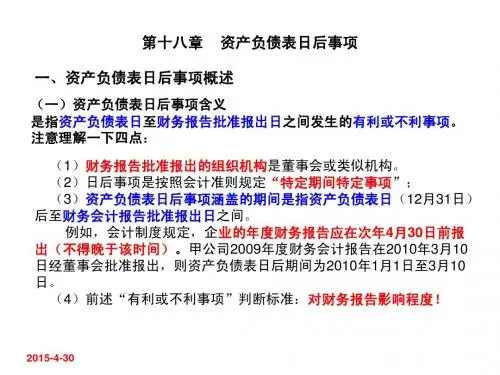

特定时期发生的特定事项。

华北电力大学工商院张莉萍 7

School of Business Administration

• 需要调整的事项__修正期

• 需要说明的事项__搭便车时期

资产负债表日后事项涵盖期间

资 产 负 债 表 日 次 日

准财 报务 出会 日计 报 告 批

华北电力大学工商院张莉萍 8

School of Business Administration

School of Business Administration

甲股份有限公司2012年度财务报告经董事会批 准对外公布的日期为2013年3月30日, 该公司 2013 年 1 月 1 日至 3 月 30 日发生下列事项: A 2月1日发现2012年一项金额巨大的固定资产 未计提折旧。 B. 3 月 11 日 ,2012 年度资产负债表中的一批重 要存货在火灾中毁损。 C.3月5日,支付职工二月份工资10万元。 以上三笔交易或事项在对外公布2012年度报告 时,该如何处理?

华北电力大学工商院张莉萍 26

-225

School of Business Administration

项 目 行 次 实收 资本 (或股 本) 资本 公积

本年金额 减: 库存 股 盈余 公积 未 分配 利润 所有 者权 益合 计

(三)所有者投入和减少资本 1. 所有者投入资本 2.股份支付计入所有者权益的金 额 3.其他 (四)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 -22.5 +22.5

华北电力大学工商院张莉萍 12

School of Business Administration

典型的调整事项:

• 资产负债表日后诉讼案件结案,法院判决证实了 企业在资产负债表日已经存在的现实义务或者确 认一项新负债 • 资产负债表日后取得确凿证据,表明某项资产在 资产负债表日已减值,或为该项资产已确认的减 值损失需要调整; • 进一步确定了资产负债表日前购入资产的成本或 售出资产的收入 • 在资产负债表日后期间发现资产负债表所属期间 或以前期间存在重大会计差错

(五)所有者权益内部结转

1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额

华北电力大学工商院张莉萍

-22.5

-202.5

27

School of Business Administration

甲公司在日后事项涵盖期间进行调整的 账务处理

进行账务处理时,仅调整当期资产负债表账 户金额,如果涉及调整利润表账户时,采 用“以前年度损益调整”科目。 “以前年度损益调整”科目属于暂记科目, 用以调整与以前年度利润表科目有关的金 额。调整完毕后,转入“利润分配——未 分配利润”科目。

华北电力大学工商院张莉萍 13

School of Business Administration

(二)非调整事项

是指在资产负债表日该状况并不存在,而是 期后才发生或存在的重要事项。 非调整事项的特点: • 资产负债表日并未发生或存在,完全是期 后新发生的事项,对报告期资产负债表无 影响; • 重要的非调整事项对会计信息使用者非常 有用,所以要在报表附注中进行披露。

华北电力大学工商院张莉萍 11

School of Business Administration

调整事项的特点:

• 在资产负债表日及所属会计期间已经存在某 种情况,但当时并不知道其存在或者不能确 切地知道其存在。资产负债表日后发生的事 项能够核实该情况的存在或者知道确切结果, 则该事项属于资产负债表日后调整事项。 即:调整事项是资产负债表日之前已经发生 的事项的后续结果。

练习

某上市公司 2012 年度的财务会计报告批准报 出日为2013年4月20日,该公司在2013年3月 份发生的下列事项中,应作为资产负债表日 后调整事项处理的有( )。 • A、2013年1月份销售的商品,在 2013年3月 份被退回 • B、发现2012年无形资产少摊销500万元 • C、发现2008年固定资产少提折旧2000万元 • D、发现2007固定资产少提折旧1000万元 18 华北电力大学工商院张莉萍 答案:bcd

转入未分配利润 第二年度资产负债表 第三年度资产负债表账户 第二年度利润表

School of Business Administration

例23-5

2007年度中,甲乙企业因销售行为发生债务纠 纷450万,乙公司将甲公司提起诉讼,至年 底诉讼未决。 2007年12月31日,甲公司确认预计负债300万 元,乙公司没有确认资产。假设预计负债引 起的营业外支出影响当期所得税费用,税率 25%。 2008年甲公司的资产负债表日后事项涵盖期间 内,法院判决甲公司向乙公司支付赔偿款 40对资产负债表日存在的情况提供进一 步证据的事项——调整事项; • 与资产负债表日存在情况无关的事 项——非调整事项

资产负债表日之后新发生的非重大 事项不属于资产负债表日后事项!

华北电力大学工商院张莉萍 9

School of Business Administration

–调表:在资产负债表日后调整事项发生时,调 整报告期会计报表中相应项目的金额

• 对当期的调整

–调账:在资产负债表日后调整事项发生时,调 整当期资产负债表相关账户

华北电力大学工商院张莉萍

20

第一年度资产负债表账户

第一年度利润表账户

转入未分配利润

第一年度资产负债表

第二年度资产负债表账户

第一年度利润表

第二年度利润表账户

资产负债表日后非调整事项的会计处理

5

Company Logo

School of Business Administration

第一节 资产负债表日后事项概述

华北电力大学工商院张莉萍

6

School of Business Administration

一、资产负债表日后事项的定义

资产负债表日后事项是指 自资产负债表日次日起 至财务会计报告批准报出日止之间 发生的需要调整或者说明的有利或不利 事项。

华北电力大学工商院张莉萍

School of Business Administration

第二节 资产负债表日后调整事项 的会计处理

华北电力大学工商院张莉萍

19

School of Business Administration

一、处理原则(就报告期年度报告

而言)

视同调整事项在资产负债表日之前已经发生 • 对报告期的调整

华北电力大学工商院张莉萍 15

School of Business Administration

(三)调整事项与非调整事项的区别

调整事项所表明的情况在资产负债表日或 以前已经存在; 非调整事项所表明的情况是在资产负债表 日以后新发生的。

华北电力大学工商院张莉萍

16

School of Business Administration

华北电力大学工商院张莉萍 22

School of Business Administration

甲公司在报告期末进行的处理

借:营业外支出 300万 贷:预计负债 300万 借:应交税费 75万(300*25%) 贷:所得税费用 75万(300*25%) 借:盈余公积 22.5万(300*75%*10%) 借:利润分配——未分配利润22.5万

华北电力大学工商院张莉萍

实务中, 这两笔 分录均 不独立 存在。 此处是 为了说 明该调 整事项 对所得 税和利 润分配 的影响。

23

School of Business Administration

+所有者权 资产 益 应交 其他应 预计负 盈 余 未分配 税费 付款 债 公积 利润 300 -300 -75 +75 -22.5 +22.5 -75 300 -22.5 -202.5

本年金额 减: 库存 股 盈余 公积 未 分配 利润 所有者权 益合计

一、上年年末余额

加:会计政策变更

前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-” 号填列) (一)净利润 (二)直接计入所有者权益的利得和 损失 1.可供出售金融资产公允价值变动净 额 2.权益法下被投资单位其他所有者权 益变动的影响 3.与计入所有者权益项目相关的所得 税影响 4.其他 上述(一)和(二)小计

=负

债

原2007年末资产负债表

华北电力大学工商院张莉萍 24

School of Business Administration

营业利润 减:营业外支出 税前利润 减:所得税 净利润

300 - 300 - 75 -225

原2007度年利润表

华北电力大学工商院张莉萍

25

School of Business Administration

练习

下列于年度资产负债表日至财务会计报告批 准报出日之间发生的事项中,属于资产负债 表日后事项的有( )。 • A、支付生产人工资 • B 、发现年度报告中的长期股权投资发生严 重减值 • C、股票和债券的发行 • D、发生上年度的销售退回 答案:bcd

华北电力大学工商院张莉萍 17

School of Business Administration

华北电力大学工商院张莉萍 14

School of Business Administration

(二)非调整事项

自年度资产负债表日至财务会计报告批准报 出日之间发生的下列事项中,属于非调整事 项的有: A.董事会作出转让子公司的决议 B.董事会作出与债权人进行债务重组的决议 C.债务人因资产负债表日后发生的自然灾害 而无法偿还到期债务 D.购入一批存货

特定时期发生的特定事项。

华北电力大学工商院张莉萍 7

School of Business Administration

• 需要调整的事项__修正期

• 需要说明的事项__搭便车时期

资产负债表日后事项涵盖期间

资 产 负 债 表 日 次 日

准财 报务 出会 日计 报 告 批

华北电力大学工商院张莉萍 8

School of Business Administration

School of Business Administration

甲股份有限公司2012年度财务报告经董事会批 准对外公布的日期为2013年3月30日, 该公司 2013 年 1 月 1 日至 3 月 30 日发生下列事项: A 2月1日发现2012年一项金额巨大的固定资产 未计提折旧。 B. 3 月 11 日 ,2012 年度资产负债表中的一批重 要存货在火灾中毁损。 C.3月5日,支付职工二月份工资10万元。 以上三笔交易或事项在对外公布2012年度报告 时,该如何处理?

华北电力大学工商院张莉萍 26

-225

School of Business Administration

项 目 行 次 实收 资本 (或股 本) 资本 公积

本年金额 减: 库存 股 盈余 公积 未 分配 利润 所有 者权 益合 计

(三)所有者投入和减少资本 1. 所有者投入资本 2.股份支付计入所有者权益的金 额 3.其他 (四)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 -22.5 +22.5

华北电力大学工商院张莉萍 12

School of Business Administration

典型的调整事项:

• 资产负债表日后诉讼案件结案,法院判决证实了 企业在资产负债表日已经存在的现实义务或者确 认一项新负债 • 资产负债表日后取得确凿证据,表明某项资产在 资产负债表日已减值,或为该项资产已确认的减 值损失需要调整; • 进一步确定了资产负债表日前购入资产的成本或 售出资产的收入 • 在资产负债表日后期间发现资产负债表所属期间 或以前期间存在重大会计差错

(五)所有者权益内部结转

1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额

华北电力大学工商院张莉萍

-22.5

-202.5

27

School of Business Administration

甲公司在日后事项涵盖期间进行调整的 账务处理

进行账务处理时,仅调整当期资产负债表账 户金额,如果涉及调整利润表账户时,采 用“以前年度损益调整”科目。 “以前年度损益调整”科目属于暂记科目, 用以调整与以前年度利润表科目有关的金 额。调整完毕后,转入“利润分配——未 分配利润”科目。

华北电力大学工商院张莉萍 13

School of Business Administration

(二)非调整事项

是指在资产负债表日该状况并不存在,而是 期后才发生或存在的重要事项。 非调整事项的特点: • 资产负债表日并未发生或存在,完全是期 后新发生的事项,对报告期资产负债表无 影响; • 重要的非调整事项对会计信息使用者非常 有用,所以要在报表附注中进行披露。

华北电力大学工商院张莉萍 11

School of Business Administration

调整事项的特点:

• 在资产负债表日及所属会计期间已经存在某 种情况,但当时并不知道其存在或者不能确 切地知道其存在。资产负债表日后发生的事 项能够核实该情况的存在或者知道确切结果, 则该事项属于资产负债表日后调整事项。 即:调整事项是资产负债表日之前已经发生 的事项的后续结果。

练习

某上市公司 2012 年度的财务会计报告批准报 出日为2013年4月20日,该公司在2013年3月 份发生的下列事项中,应作为资产负债表日 后调整事项处理的有( )。 • A、2013年1月份销售的商品,在 2013年3月 份被退回 • B、发现2012年无形资产少摊销500万元 • C、发现2008年固定资产少提折旧2000万元 • D、发现2007固定资产少提折旧1000万元 18 华北电力大学工商院张莉萍 答案:bcd

转入未分配利润 第二年度资产负债表 第三年度资产负债表账户 第二年度利润表

School of Business Administration

例23-5

2007年度中,甲乙企业因销售行为发生债务纠 纷450万,乙公司将甲公司提起诉讼,至年 底诉讼未决。 2007年12月31日,甲公司确认预计负债300万 元,乙公司没有确认资产。假设预计负债引 起的营业外支出影响当期所得税费用,税率 25%。 2008年甲公司的资产负债表日后事项涵盖期间 内,法院判决甲公司向乙公司支付赔偿款 40对资产负债表日存在的情况提供进一 步证据的事项——调整事项; • 与资产负债表日存在情况无关的事 项——非调整事项

资产负债表日之后新发生的非重大 事项不属于资产负债表日后事项!

华北电力大学工商院张莉萍 9

School of Business Administration

–调表:在资产负债表日后调整事项发生时,调 整报告期会计报表中相应项目的金额

• 对当期的调整

–调账:在资产负债表日后调整事项发生时,调 整当期资产负债表相关账户

华北电力大学工商院张莉萍

20

第一年度资产负债表账户

第一年度利润表账户

转入未分配利润

第一年度资产负债表

第二年度资产负债表账户

第一年度利润表

第二年度利润表账户

资产负债表日后非调整事项的会计处理

5

Company Logo

School of Business Administration

第一节 资产负债表日后事项概述

华北电力大学工商院张莉萍

6

School of Business Administration

一、资产负债表日后事项的定义

资产负债表日后事项是指 自资产负债表日次日起 至财务会计报告批准报出日止之间 发生的需要调整或者说明的有利或不利 事项。

华北电力大学工商院张莉萍

School of Business Administration

第二节 资产负债表日后调整事项 的会计处理

华北电力大学工商院张莉萍

19

School of Business Administration

一、处理原则(就报告期年度报告

而言)

视同调整事项在资产负债表日之前已经发生 • 对报告期的调整

华北电力大学工商院张莉萍 15

School of Business Administration

(三)调整事项与非调整事项的区别

调整事项所表明的情况在资产负债表日或 以前已经存在; 非调整事项所表明的情况是在资产负债表 日以后新发生的。

华北电力大学工商院张莉萍

16

School of Business Administration

华北电力大学工商院张莉萍 22

School of Business Administration

甲公司在报告期末进行的处理

借:营业外支出 300万 贷:预计负债 300万 借:应交税费 75万(300*25%) 贷:所得税费用 75万(300*25%) 借:盈余公积 22.5万(300*75%*10%) 借:利润分配——未分配利润22.5万

华北电力大学工商院张莉萍

实务中, 这两笔 分录均 不独立 存在。 此处是 为了说 明该调 整事项 对所得 税和利 润分配 的影响。

23

School of Business Administration

+所有者权 资产 益 应交 其他应 预计负 盈 余 未分配 税费 付款 债 公积 利润 300 -300 -75 +75 -22.5 +22.5 -75 300 -22.5 -202.5