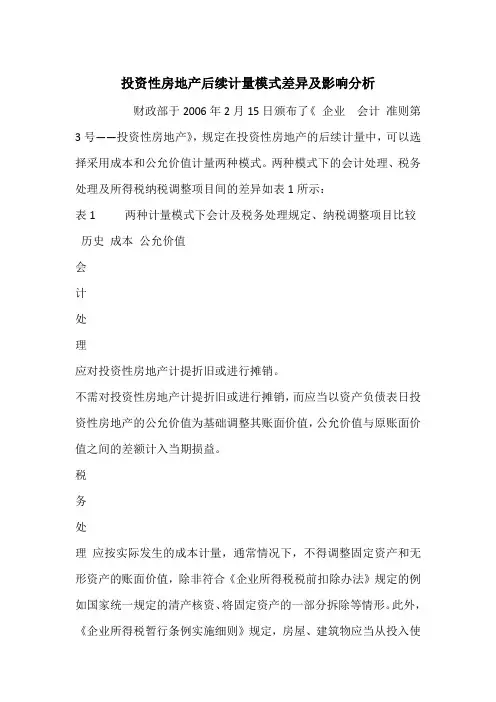

投资性房地产后续计量的纳税调整及账务处理[摘要]投资性房地产的后续计量有成本模式和公允价值模式两种,它们的会计核算方法比较特殊。

税法将投资性房地产列作固定资产或无形资产处理,从而导致会计准则与税法之间存在较大的差异。

因此,在会计期末企业需要将两者之间的差异进行纳税调整,并作出相应的账务处理。

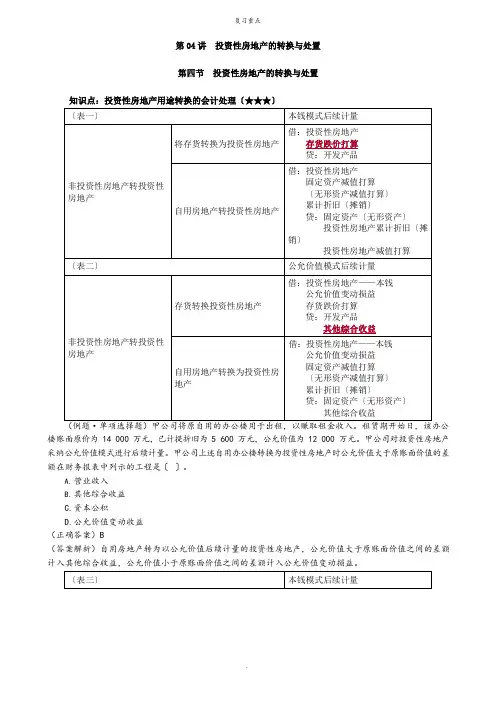

[关键词]投资性房地产准则:税法;差异;纳税调整;账务处理投资性房地产准则规定,企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量,但如有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。

由于投资性房地产业务的会计核算方法比较特殊。

加之财务会计与税法遵循的原则不同。

服务的目的不同,因此。

其会计处理与税法规定有一定的差异。

企业在申报纳税时,必须按照税收政策进行分析,对应纳税所得额进行调整,并作出相应的账务处理。

一、成本计量模式的纳税调整与账务处理(一)会计准则规定企业外购的投资性房地产或自行建造的投资性房地产达到预定可使用状态时,应按其实际发生的成本入账。

对于投资性房地产中的建筑物而言,应当比照固定资产准则对其计提折旧,计提折旧的政策与固定资产计提折旧的政策完全一致;对于投资性房地产中的土地使用权而言,应当比照无形资产准则对其进行摊销,摊销的政策与无形资产摊销政策完全一致。

投资性房地产如存在减值迹象,应当按照资产减值准则的规定进行减值测试。

计提相应的减值准备,而且减值损失一经确认,由于其价值恢复的可能性极小或不存在,因此,应当视其为一项为永久性减值,在以后会计期间不允许转回。

(二)税法规定税法没有将投资性房地产单独列出,而是将其分别作为固定资产或无形资产处理。

同时规定,对外出租的房地产,允许在所得税前扣除按税法规定计提的折旧或摊销,但出租的房地产计提的减值准备不得在所得税前扣除。

从会计准则与税法的规定可以看出,投资性房地产在不存在减值迹象的情况下,如果会计上计提折旧的政策与税法的折旧政策完全相同,那么采用成本模式进行后续计量,会计规定计提的累计折旧或累计摊销额与税法规定计提的累计折旧或累计摊销额是一致的,即投资性房地产期末会计的账面价值(初始计量成本或原价一会计累计折旧或累计摊销额)与税法规定的计税基础(初始计量成本或原价一税规累计折旧或累计摊销额)相同,不存在计提折旧方面的暂时性差异。