2018年中国通讯云服务行业研究报告

- 格式:pptx

- 大小:3.97 MB

- 文档页数:43

2018年网络安全行业深度分析报告报告摘要网络安全重要性不断凸显,包含云安全的行业规模有望达数千亿•数量不断增长的数据中蕴含丰富信息,一旦泄露将造成严重后果。

而目前我国网络安全形势较为严峻,亟需优秀的网络安全产品保障信息安全。

•随着云计算从概念推广的萌芽期转变为行业发展期,市场规模快速增长,网络安全的范围逐渐扩大,云计算安全已成为广义网络安全的重要组成部分。

云计算安全是指基于云计算,保护云基础设施、架构于云端之上的数据与应用的安全措施。

•未来三我年国网络安全市场规模将不断扩大,2016年市场规模有望突破100亿元,2018年预计将超过170亿元,2015至2018年的复合增长率为25.8%。

传统安全厂商纷纷转型云计算安全;云计算安全厂商占据越来越重要的地位•目前有很多传统安全厂商开始逐渐向包括云计算安全在内的广义网络安全服务转型,开始将相关产品与服务纳入自己原有的业务体系。

此外,以云计算安全作为业务主要切入点的厂商也开始在整个网络安全厂商中占据越来越多的席位。

这其中既包含了云计算提供商旗下的云安全产品,又包含了其他云安全初创厂商。

•在网络安全领域,每出现一种新的病毒或是攻击手段,必然会产生与之相对应的安全防护技术或措施。

因此,最先掌握这些新技术的厂商有机会引领安全领域的新潮流,这就为一些拥有优秀人才的中小型或是初创型安全厂商提供了弯道超车的机会。

•人才是网络安全厂商的核心竞争力,技术是网络安全领域的重要推动力;安全厂商的可信任度是企业客户选择安全厂商时的重点考虑因素。

目录C ontents•网络安全概述•网络安全行业发展背景•行业资本热度&市场规模•网络安全厂商概述•传统网络安全厂商的转型•云计算安全厂商成为重要组成部分•网络安全厂商价值判断•网络安全技术概述•已被商业化的技术举例•未被商业化的新技术举例•行业概述&未来发展趋势•网络安全厂商概述&价值判断CHAPTER I网络安全行业发展现状•网络安全概述•网络安全行业发展背景•行业资本热度&市场规模•广义的信息安全是指保护信息资源免受各种类型的威胁、干扰和破坏,即保证信息的安全性。

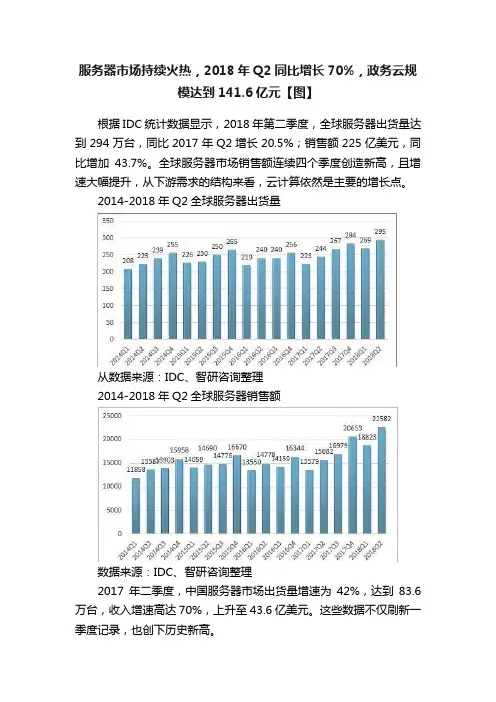

服务器市场持续火热,2018年Q2同比增长70%,政务云规模达到141.6亿元【图】根据IDC统计数据显示,2018年第二季度,全球服务器出货量达到294万台,同比2017年Q2增长20.5%;销售额225亿美元,同比增加43.7%。

全球服务器市场销售额连续四个季度创造新高,且增速大幅提升,从下游需求的结构来看,云计算依然是主要的增长点。

2014-2018年Q2全球服务器出货量从数据来源:IDC、智研咨询整理2014-2018年Q2全球服务器销售额数据来源:IDC、智研咨询整理2017年二季度,中国服务器市场出货量增速为42%,达到83.6万台,收入增速高达70%,上升至43.6亿美元。

这些数据不仅刷新一季度记录,也创下历史新高。

2014年-2018年Q2中国市场服务器出货量数据来源:IDC、智研咨询整理2014年-2018年Q2中国市场服务器销售额数据来源:IDC、智研咨询整理从全球主要的服务器厂商来看,戴尔和惠普依然是全球两个最大的服务器厂商,2018年Q2,两家企业在全球服务器市场上市场份额(按出货量计算)分别为19.5%和15.1%,两家合计34.6%,这一数据在2017年二季度为40.9%。

一年时间,下降了6.3%,这些市场份额主要由中国厂商瓜分。

2018年二季度全球服务五大厂商出货量及市场份额占比统计表数据来源:IDC、智研咨询整理从中国企业在全球市场上的表现来看,虽然与服务器市场前两大企业还有显著的差距,但增长快速,表现亮眼。

2018年二季度,全球服务器市场出货量前五的企业中有三家中国企业,分别是联想、浪潮和华为。

联想在二季度出货量22.4万台,排名第三;华为服务器出货量18.7万台,在二季度跻身全球服务器出货量前五。

浪潮的出货量依然增长显著,但是增速不如联想,出货量被联想超越。

2018年二季度,三家企业合计市场份额达到20.9%,去年同期仅为16.4%,一年时间上升了4.5%。

从增速来看,浪潮、联想、华为三大国产服务器品牌的出货量增速和销售额增速都包揽了前三名,这说明了中国服务器市场的火热以及服务器国产品牌在全球竞争力的显著提升。

目录2018年中国互联网用户与市场重要数据1 2018年中国互联网基础资源发展情况 2 2018年中国互联网基础设施建设情况 3 2018年中国云计算发展状况 5 2018年中国大数据发展状况 6 2018年中国人工智能发展状况7 2018年中国物联网发展状况8 2018年中国虚拟现实发展状况9 2018年中国工业互联网发展状况10 2018年中国移动互联网发展状况11 2018年中国电子政务发展状况13 2018年中国网络资本发展状况14 2018年中国互联网金融服务发展状况16 2018年中国电子商务发展状况19 2018年中国网络游戏发展状况20 2018年中国搜索引擎发展状况21 2018年中国网络音视频发展状况22 2018年中国在线教育发展状况23 2018年中国网络医疗健康服务发展状况24 2018年中国网络出行服务发展状况25 2018年中国网络广告发展状况272018年中国互联网用户与市场重要数据用户市场网民第三方支付8.29亿208.07万亿即时通讯电子商务7.92亿31.63万亿搜索引擎网络零售6.81亿9.01万亿网络新闻网络广告6.75亿4914亿网络视频网络教育6.12亿3734.1亿网络购物网络游戏6.10亿2871亿网民使用率网民规模保持平稳增长 手机网民数量持续增长 截至2018年底,我国手机网民规模达8.17亿,较2017年底增加手机网民6433万,其中网民中使用手机上网的比例由2017年底的97.5%提升至2018年底的98.6%。

2018年中国手机网民规模和网民占比 数据来源:CNNIC 域名略有减少,“.CN ”域名略有增加 截至2018年底,我国域名总数为3792.8万个,较2017年底减少1.4%,其中,“.CN ”域名总数为2124.3万个,较2017年底增长1.9%,占我国域名总数的56.0%。

数据来源:CNNIC 网页数量达2816亿 截至2018年底,我国网页数量为2816亿个,较2017年底增长8.2%。

01中国共享服务领域调研报告2018年联合调研单位学术支持单位012017年,ACCA 与中兴新云、通用电气(GE )全球运营对中国企业的财务共享服务中心进行了广泛的调研,探索了共享服务模式在中国的应用现状及未来发展趋势。

2018年,ACCA 与中兴新云、上海财经大学联合对中国共享服务领域进行调研。

此次调研聚焦于成熟运营的财务共享服务中心,调研涉及战略定位、组织架构、人员管理、业务流程、信息化应用、运营管理、实施收益与未来发展等方面。

为了研究标杆财务共享服务中心的特点,我们对两百多家企业的财务共享服务中心发放了调研问卷,并实地走访了各个地区、各行各业二十余家财务共享服务中心,与高级财务管理者和共享中心负责人进行了深度访谈,为本报告的内容提供了更深入的见解。

报告执笔人孙彦丛 赵旖旎 郭奕 傅若希 ACCA 学术支持上海财经大学ABB (中国)有限公司戴姆勒大中华区投资有限公司德国大陆集团(中国)有限公司飞利浦(中国)投资有限公司广东海大集团股份有限公司海尔集团公司华新水泥股份有限公司康宁(上海)有限公司美的集团股份有限公司山东鲁花集团有限公司施耐德电气(中国)有限公司顺丰控股股份有限公司苏宁易购集团股份有限公司通力电梯有限公司万科集团有限公司温氏食品集团股份有限公司西门子(中国)有限公司兖矿集团有限公司宜家(中国)投资有限公司中国广核集团有限公司中国石油天然气集团有限公司中交第二公路工程局有限公司中交第一航务工程局有限公司其他若干未具名企业鸣谢参与访谈的企业(排名不分先后)下载本报告电子版02我们很荣幸,今年ACCA 可以携手中兴新云和上海财经大学联合对“财中国共享服务的最佳实践,并分享我们的发现 。

今年的调研,我们走访了多个具有代表性的共享服务中心。

最深刻的感受是,无论规模大小、所属行业和发展阶段,共享服务中心总是绕不过“人才管理”这一难题。

人才的吸引、留任和发展是萦绕在每位共享服务中心负责人脑中的问题,是他们最关心也最担心的问题。

信息技术技术硬件与设备Q2业绩反弹明显,新基建和华为链表现亮眼行业研究报告太平洋证券股份有限公司证券研究报告目录一、 5G建设如期推进,二季度业绩反弹 (4)二、行业景气度较去年同期基本持平,疫情后恢复明显 (6)(一)5G规模建设逐步加速,疫情影响下营收增长尚需时间 (6)(二)利润水平在疫情下出现负增长,5G需求攀升有望拉动 (7)(三)竞争加剧,通信行业毛利净利缓慢下滑 (7)(四)资金周转放缓,5G加速可提升行业活力 (8)(五)行业三费率基本稳定,管理研发费用近年走高 (9)(六)头部公司占据大部分市场份额,中小公司生存空间狭小 (10)三、分板块情况 (10)(一)基站设备:5G基站建设如火如荼,基站设备厂商收入有望增长 (11)(二)光通信行业:光模块速率升级与数据中心建设互相促进 (12)(三)物联网行业:2G逐步退网,NB-IOT放量 (13)(四)天线射频行业:基站设备价格下滑,相关厂商业绩承压 (13)(五)卫星导航:北斗三完成全球组网,未来应用端高速发展 (14)(六)IDC:互联网巨头携手运营商近万亿布局公有云服务 (15)四、风险提示 (15)图表目录图1、中信一级行业年初至今涨跌幅情况(2020/1/1-2020/9/4) (4)图2、各行业交易额占总交易额情况(%) (5)图3、2020以来通信行业涨幅前五名个股(截至2020/9/4) (5)图4:、2020以来通信行业涨幅前五名个股(截至2020/9/4) (5)图5、SW通信行业总收入(单位:亿元) (6)图6、SW通信行业总收入(不含联通中兴)(亿元) (6)图7、SW通信行业总扣非利润(单位:亿元) (7)图8、SW通信行业总扣非利润(不含异常标的)(单位:亿元) (7)图9、行业算数平均毛利率 (8)图10、行业算数平均净利率 (8)图11、行业平均应收帐款周转率 (8)图12、行业平均应收账款周转天数 (8)图13、行业算数平均销售费率 (9)图14、行业算数平均财务费率 (9)图15、各行业交易额占总交易额情况(%) (9)图16、SW通信市场集中度变化(收入/亿元) (10)图17、行业头部公司收入占比 (10)图23、基站设备板块营业收入及增速(单位:亿元) (11)图24、基站设备板块扣非净利润及增速(单位:亿元) (11)图25、基站设备板块不含中兴营业收入及增速(单位:亿元) (11)图26、基站设备板块不含中兴扣非净利润及增速(单位:亿元) (11)图27、光通信板块营业收入及增速(单位:亿元) (12)图28、光通信板块扣非净利润及增速(单位:亿元) (12)图29、物联网板块营业收入及增速(单位:亿元) (13)图30、物联网板块扣非净利润及增速(单位:亿元) (13)图31、天线射频板块营业收入及增速(单位:亿元) (14)图32、天线射频板块扣非净利润及增速(单位:亿元) (14)图19、卫星导航板块算数平均销售费率 (14)图20、卫星导航板块算数平均财务费率 (14)图21、IDC板块营业收入及增速(单位:亿元) (15)图22、IDC板块扣非净利润及增速(单位:亿元) (15)一、5G建设如期推进,二季度业绩反弹2020年中报期收尾,全球贸易争端叠加疫情,关键产业链国产化替代进程加速。

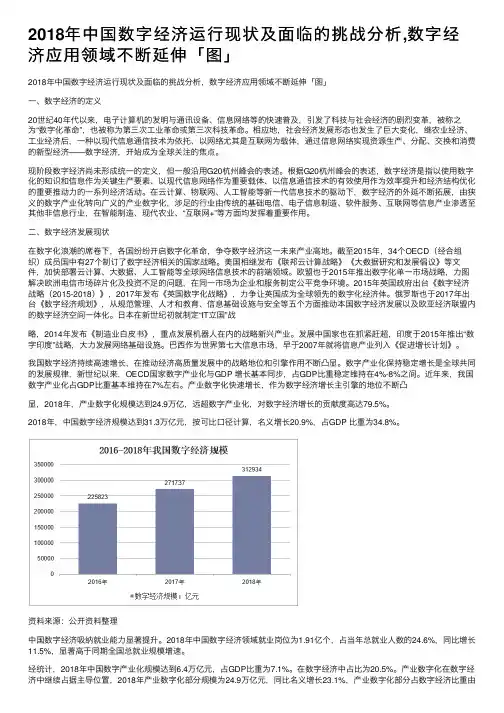

2018年中国数字经济运⾏现状及⾯临的挑战分析,数字经济应⽤领域不断延伸「图」2018年中国数字经济运⾏现状及⾯临的挑战分析,数字经济应⽤领域不断延伸「图」⼀、数字经济的定义20世纪40年代以来,电⼦计算机的发明与通讯设备、信息⽹络等的快速普及,引发了科技与社会经济的剧烈变⾰,被称之为“数字化⾰命”,也被称为第三次⼯业⾰命或第三次科技⾰命。

相应地,社会经济发展形态也发⽣了巨⼤变化,继农业经济、⼯业经济后,⼀种以现代信息通信技术为依托、以⽹络尤其是互联⽹为载体,通过信息⽹络实现资源⽣产、分配、交换和消费的新型经济——数字经济,开始成为全球关注的焦点。

现阶段数字经济尚未形成统⼀的定义,但⼀般沿⽤G20杭州峰会的表述。

根据G20杭州峰会的表述,数字经济是指以使⽤数字化的知识和信息作为关键⽣产要素、以现代信息⽹络作为重要载体、以信息通信技术的有效使⽤作为效率提升和经济结构优化的重要推动⼒的⼀系列经济活动。

在云计算、物联⽹、⼈⼯智能等新⼀代信息技术的驱动下,数字经济的外延不断拓展,由狭义的数字产业化转向⼴义的产业数字化,涉⾜的⾏业由传统的基础电信、电⼦信息制造、软件服务、互联⽹等信息产业渗透⾄其他⾮信息⾏业,在智能制造、现代农业、“互联⽹+”等⽅⾯均发挥着重要作⽤。

⼆、数字经济发展现状在数字化浪潮的席卷下,各国纷纷开启数字化⾰命,争夺数字经济这⼀未来产业⾼地。

截⾄2015年,34个OECD(经合组织)成员国中有27个制订了数字经济相关的国家战略。

美国相继发布《联邦云计算战略》《⼤数据研究和发展倡议》等⽂件,加快部署云计算、⼤数据、⼈⼯智能等全球⽹络信息技术的前端领域。

欧盟也于2015年推出数字化单⼀市场战略,⼒图解决欧洲电信市场碎⽚化及投资不⾜的问题,在同⼀市场为企业和服务制定公平竞争环境。

2015年英国政府出台《数字经济战略(2015-2018)》,2017年发布《英国数字化战略》,⼒争让英国成为全球领先的数字化经济体。

通信行业深度研究报告一、通信设备和IDC机房是通信行业碳排放主要来源1.1 2020年通信行业占全球碳排放总量的4%左右根据国际能源署与法国Great IT 联合发布的《The environmental footpoint of the digital world》,2019 年全球碳排放总量约330 亿吨,2020 年全球碳排放总量约为310 亿吨,同比减少5.8%。

各行业的碳排放占碳排放总量的比重基本稳定,我们选取2019 年通信行业碳排放数据作为分析对象。

2019 年信息通信行业(ICT)碳排放量约为14 亿吨,占全球碳排放总量的4.2%。

在ICT 行业碳排放总量中,通信网络环节(CT 网络环节)/数据中心/用户终端碳排放量分别占比22%/15%/63%。

通信网络环节(CT 网络环节)的二氧化碳主要在通信设备运行/制造/运输/安装过程中产生。

其中通信设备运行过程中产生的碳排放量最高,占整个通信网络环节碳排放总量的75%。

随着5G 基站加快部署,通信设备运行过程中产生的碳排放量将迅速增加,根据中国移动设计院数据,通信设备运行过程中产生的碳排放量预计将由2019 年的2.3 亿吨,增长至2025 年的4.1 亿吨,增幅达到78%。

在数据中心方面,伴随着数据流量的爆发式增长以及算力成本的普遍下降,全球算力资源有望实现大幅增长,全球数据中心耗电量也将随之急剧增加。

根据中国电信数据,2020 年中国电信数据中心能耗占公司总能耗的20%,通信基站能耗占比为39%,通信机楼及其他的占比为41%。

增量方面,2021 年1-7 月,中国电信5G 基站带来的能耗增量占总能耗增量的比重最大,超过50%;IDC 带来的能耗增量占比为32%,网络及其他带来的能耗增量占比为17%。

数据中心和通信设备运行产生的碳排放主要来自二者的电力能耗。

1.2 5G基站数量的增长以及单站耗电量的增加造成5G基站碳排放大幅增长根据中国移动研究院数据,2019 年全国通信网络运行环节中,机房/通信站点/站点维护各环节碳排放量分别为7391 万吨/15201 万吨/734 万吨,分别占通信网络运行环节碳排放总量的31%/65%/4%。

中国服务器行业市场现状分析:服务器市场需求巨大,行业未来增长可期全球数据中心 IP 流量维持快速增长,其中云数据中心流量增速超过传统数据中心增速,亚太地区云数据中心流量增速超过全球平均增速。

至 2021 年,全球数据中心流量(包括数据中心与用户、数据中心与数据中心以及数据中心之内的所有流量)将达到20,555 EB/月(约 20.6 ZB/年), 2016-2021 CAGR 达 24.7%。

其中,云数据中心流量增速要远超传统数据中心增速, CAGR 达 26.6%,至 2021 年云数据中心流量将占所有数据中心流量的 95%以上。

从全球范围来看,亚太、中东等地区增速要稍快于北美、西欧等其它地区,其中亚太地区 CAGR 达 29%,西欧CAGR 达 26%,北美 CAGR 达 24%。

2016-2021 全球数据中心流量增长情况数据来源:公开资料整理2016-2021 全球云数据中心流量结构(按地区)数据来源:公开资料整理流量快速增长下,国内数据中心建设将持续, IDC 市场将维持快速增长。

我国数据中心建设比欧美发达国家落后 5-10 年,当前全球数据中心市场增速已经滑落到 10%左右,而我国预计未来仍将维持高增长。

2017 年全球数据中心行业总收入为 465.5 亿美元;中国数据中心行业总收入为 650.4 亿元,预计至 2020 年增加至 1494.2 亿元。

2017 年,全国机架数量达到 166 万个,同比增长 33.8%,大型以上数据中心数量 82.8 万个,同比增长 68.0%。

由此可见,国内数据中心市场正在经历高速增长的蓬勃发展阶段。

2015-2018 全球 IDC 市场规模数据来源:公开资料整理2015-2020 中国 IDC 市场规模数据来源:公开资料整理服务器是数据中心成本支出的最大部分。

数据中心设备采购成本中服务器、网络设备、存储设备、安全设备和光模块/光纤等占比分别为 69%、 11%、 6%、 9%和 5%,不同的方案略有不同,但是总体来讲,服务器成本占比 IDC 硬件成本约 60-70%。

2017—2018年中国通信设备市场研究年度报告作者:来源:《中国计算机报》2018年第30期本报告研究对象包括中国的通信设备市场,主要研究移动通信设备,含LTE/4G、3G等核心设备产品;光通信设备,包括光传输设备、光接入设备、光纤光缆光器件等产品;网络通信设备包括路由器、交换机、WLAN等设备产品等。

本报告数据不含中国的台湾、香港、澳门地区。

2017年全球通信设备市场发展概况全球通信设备市场增长趋缓2017年,随着4G网络的逐步普及,全球通信网络投资呈现缓慢增长态势,也导致了通信设备增速的放缓,而5G目前尚处于标准制定阶段,5G网络建设尚未兴起。

总体来看,全球通信设备产业规模增长乏力。

2017年全球通信设备市场增长继续趋缓,市场规模达到了5834.1亿美元,同比增长2.5%。

移动通信设备占比逐步下降2017年,随着4G网络建设力度持续减弱,移动通信设备在全球通信设备市场中占比继续下降。

2017年,全球光通信设备规模为2694.6亿美元,占比达到46.1%;移动通信设备市场规模为2383.1亿美元,占比达到40.8%,下降1.6个百分点;网络通信设备市场规模为765.4亿美元,占比达到13.1%。

欧洲和亚太地区发展较好美国通信设备市场持续低迷:2017年,通信设备产业需求增速放缓,主要源于美国运营商因为无线频谱竞买和价格战所导致的成本压力增大而设备采购意愿下滑。

受此影响,美国通信设备市场规模开始出现负增长。

欧洲持续推动高速宽带建设:2017年,欧盟各国根据“宽带欧洲”战略,持续稳步发展基础电信设施的建设工作,增速在全球保持领先地位。

英法德等欧洲国家在建立各国不同战略的同时,将陆续完成各国所指定的战略目标,力争在2020年实现高速宽带的全面覆盖工作。

其中比较突出的国家有瑞典、丹麦和荷兰,在2017年这三个国家平均宽带下载速度分别为40.16Mb/s、33.54Mb/s和33.52Mb/s。

受此影响,欧洲通信设备市场保持稳定增长。

我国信息通信业国际合作成效显著“一带一路”国际政策交流合作不断深化中国发起了携手构建网络空间命运共同体行动,提出并推动达成《“一带一路”数字经济国际合作倡议》《中国-东盟关于建立数字经济合作伙伴关系的倡议》《金砖国家数字经济伙伴关系框架》《全球数据安全倡议》《中阿数据安全合作倡议》《“中国+中亚五国”数据安全合作倡议》,并牵头制定了《跨境电“数字丝绸之路”带来发展新机遇“数字丝绸之路”作为共建“一带一路”的重要组成部分,自2017年正式提出以来,共建国家信息通信领域合作持续深入。

截至2022年底,中国已与17个国家签署“数字丝绸之路”合作谅解备忘录,与30个国家签署电子商务合作谅解备忘录,大幅提升共建国家数字基础设施能力和网络互联互通水平,为当地经济增长和数字化转型创造新机遇,成为“一带一路”高质量发展的重要引擎。

未来,中国将持续与“一带一路”共建国家和地区共同把握数字经济时代发展机遇,共建数字基础设施,共享数字技术发展红利,共促经济社会高质量发展,让古老的丝绸之路重新焕发勃勃生机。

商标准框架》,加强顶层设计和制度基础。

同时通过“一带一路”国际合作高峰论坛、世界互联网大会等国际会议平台和G20、APEC、国际电信联盟等国际组织,大力推动与共建国家开展政策规划、技术研发、标准制定等方面的务实合作。

“一带一路”沿线信息联通水平不断提升中国积极推进数字基础设施互联互通,加快建设数字交通走廊,多条国际海底光缆建设取得积极进展,并与周边国家建立多条跨境陆缆传输系统,进一步提升了我国与“一带一路”■ 樊思晨 ︱ 文共建国家的网络互联互通水平。

中国广泛参与共建国家通信网络建设,承建了马尔代夫国内骨干海缆、巴布亚新几内亚国家海底光缆、肯尼亚光缆骨干网、乌干达国家骨干网等国家骨干网项目,有效提升当地网络服务能力。

此外,中国还与印尼、加纳、尼日利亚等国合作开展农村地区移动通信网络覆盖,加快网络向偏远地区普及,帮助消除数字鸿沟。

中国公有云发展调查报告(2018年)版权声明本调查报告版权属于中国信息通信研究院,并受法律保护。

转载、摘编或利用其它方式使用本调查报告文字或者观点的,应注明“来源:中国信息通信研究院”。

违反上述声明者,本院将追究其相关法律责任。

I中国公有云发展调查报告(2018年)前言2017年,中国公有云市场继续保持高速增长,零售、制造和金融等行业用户对于公有云的接受程度越来越高,公有云在传统行业的渗透率进一步提升。

为进一步掌握中国公有云的使用状况和发展特点,中国信息通信研究院开展了2017-2018年度中国公有云发展状况的调查。

本次活动采用电话访谈和在线调查相结合的方式,对中国公有云市场规模、用户对公有云服务的选择、用户对公有云服务商的选择以及企业对政府或政策的需求等基本情况进行了调查,共回收有效问卷3,915份。

本报告以调查结果为基础,结合行业专家的深度访谈,力争详实客观的反映公有云用户需求,为政府和企业了解中国公有云市场并制定相关决策提供参考,也为广大关注公有云的从业人员、专家学者和研究机构提供真实可信的数据支撑。

本次报告的编写以及数据采集工作得到了中国IDC圈的大力支持,各地政府、云服务企业、云服务用户以及社会各界也给予了大力支持,在此,谨表示最衷心的感谢!同时也对接受公有云应用调查访问的企业朋友表示最诚挚的谢意!中国信息通信研究院2018年8月10日II中国公有云发展调查报告(2018年)报告目录前言 (II)观点摘要 (1)一、调查背景 (3)(一)调查方法及样本 (3)1、调查方法 (3)2、样本描述 (3)3、样本说明 (4)(二)报告术语界定 (5)二、中国公有云市场规模 (6)(一)市场总体规模 (6)(二)细分市场规模 (7)三、用户对公有云服务的选择 (8)(一)公有云接受程度 (8)(二)公有云应用现状 (12)(三)公有云存在的问题 (14)(四)用户对公有云的满意程度 (15)(五)未来公有云投入趋势 (15)四、用户对公有云服务商的选择 (16)五、企业对政府/政策的需求 (19)III中国公有云发展调查报告(2018年)观点摘要1中国公有云市场规模➢2017年,中国公有云市场规模达到264.8亿元,相比2016年增长55.7%。