投资学(高级教程)(07)-单指数与多因素模型

- 格式:ppt

- 大小:81.50 KB

- 文档页数:22

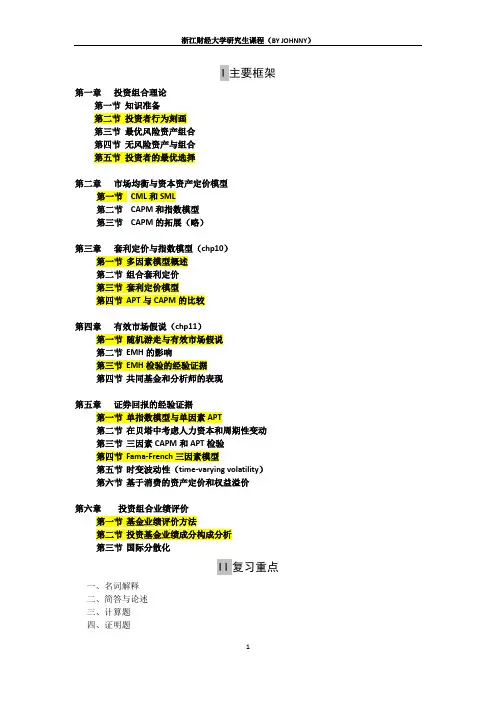

I主要框架第一章投资组合理论第一节知识准备第二节投资者行为刻画第三节最优风险资产组合第四节无风险资产与组合第五节投资者的最优选择第二章市场均衡与资本资产定价模型第一节CML和SML第二节CAPM和指数模型第三节CAPM的拓展(略)第三章套利定价与指数模型(chp10)第一节多因素模型概述第二节组合套利定价第三节套利定价模型第四节APT与CAPM的比较第四章有效市场假说(chp11)第一节随机游走与有效市场假说第二节EMH的影响第三节EMH检验的经验证据第四节共同基金和分析师的表现第五章证券回报的经验证据第一节单指数模型与单因素APT第二节在贝塔中考虑人力资本和周期性变动第三节三因素CAPM和APT检验第四节Fama-French三因素模型第五节时变波动性(time-varying volatility)第六节基于消费的资产定价和权益溢价第六章投资组合业绩评价第一节基金业绩评价方法第二节投资基金业绩成分构成分析第三节国际分散化II复习重点一、名词解释二、简答与论述三、计算题四、证明题第一章 投资组合理论一、名词解释1.超额收益(excess returns)指风险资产在持有期获得超过无风险利率(risk-free rate)部分的收益 2.夏普比率投资组合的风险溢价与超过收益的标准差之比 3.尾部风险(What’s tail risk?) A form of portfolio risk that arises , when the possibility that an investment will move more than three standard deviations from the mean is greater than what is shown by a normal distribution. The concept of tail risk suggests that the distribution is not normal, but skewed, and has fatter tails. The fatter tails increase the probability that an investment will move beyond three standard deviations.当投资收益可能偏离均值多于三个标准差时,尾部风险显现,它是投资组合风险的一种。