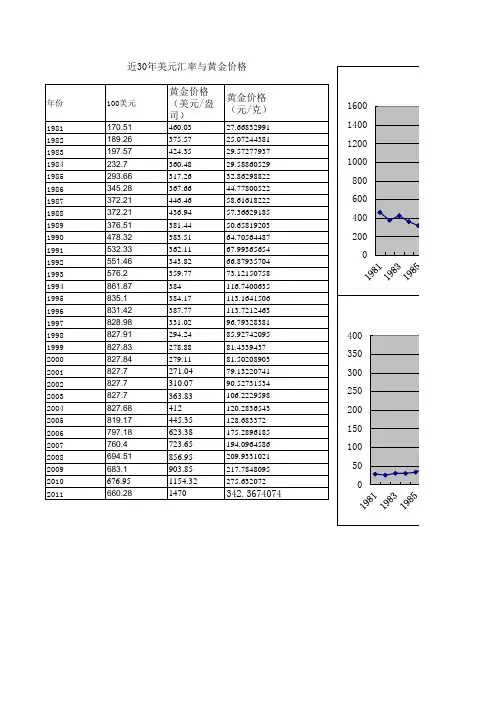

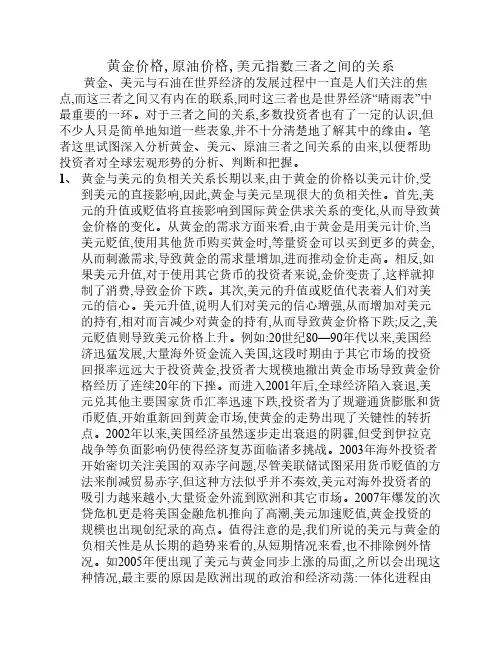

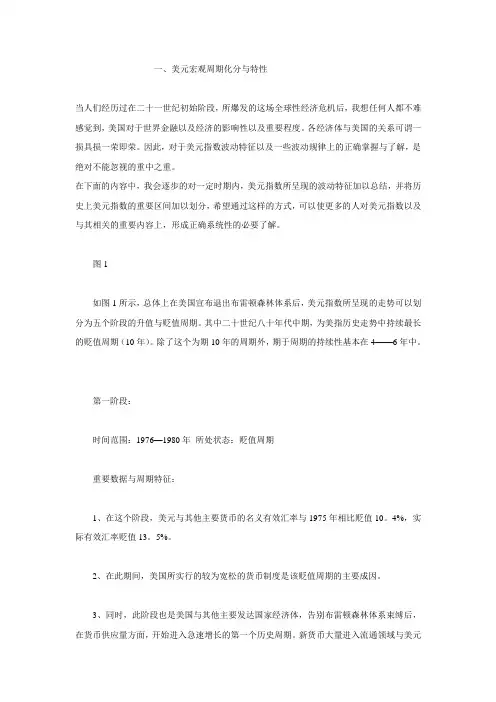

近30年美元汇率与黄金价格

- 格式:xls

- 大小:25.50 KB

- 文档页数:2

黄金价格,原油价格,美元指数三者之间的关系黄金、美元与石油在世界经济的发展过程中一直是人们关注的焦点,而这三者之间又有内在的联系,同时这三者也是世界经济“晴雨表”中最重要的一环。

对于三者之间的关系,多数投资者也有了一定的认识,但不少人只是简单地知道一些表象,并不十分清楚地了解其中的缘由。

笔者这里试图深入分析黄金、美元、原油三者之间关系的由来,以便帮助投资者对全球宏观形势的分析、判断和把握。

1、黄金与美元的负相关关系长期以来,由于黄金的价格以美元计价,受到美元的直接影响,因此,黄金与美元呈现很大的负相关性。

首先,美元的升值或贬值将直接影响到国际黄金供求关系的变化,从而导致黄金价格的变化。

从黄金的需求方面来看,由于黄金是用美元计价,当美元贬值,使用其他货币购买黄金时,等量资金可以买到更多的黄金,从而刺激需求,导致黄金的需求量增加,进而推动金价走高。

相反,如果美元升值,对于使用其它货币的投资者来说,金价变贵了,这样就抑制了消费,导致金价下跌。

其次,美元的升值或贬值代表着人们对美元的信心。

美元升值,说明人们对美元的信心增强,从而增加对美元的持有,相对而言减少对黄金的持有,从而导致黄金价格下跌;反之,美元贬值则导致美元价格上升。

例如:20世纪80—90年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其它市场的投资回报率远远大于投资黄金,投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。

而进入2001年后,全球经济陷入衰退,美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。

2002年以来,美国经济虽然逐步走出衰退的阴霾,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。

2003年海外投资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其它市场。

国家职业资格全国统一鉴定黄金投资分析师论文(国家职业资格二级)论文题目:近三十年黄金价格走势及对未来的预计姓名:哈然身份证号:单位名称:厦门理昂黄金交易有限公司目录摘要 (2)第一章近三十年宏观经济与金价走势概述 (2)一、布雷顿森林体系的崩溃 (2)二、70-80年代的通货膨胀 (3)三、黄金的20年熊市 (4)四、2001年后黄金价格的起飞 (4)第二章决定金价走势的因素 (5)一、美元 (5)二、石油 (5)三、地缘政治 (6)四、供应量 (7)第三章为什么要投资黄金 (7)一、美国国债的增加和美元的贬值 (7)二、油价上升 (8)三、各国对美国国债可能的减持 (10)四、黄金储备的重要性 (12)五、基金力托金市 (13)六、地缘政治不稳定 (14)七、本轮上涨行情的起源—美国次级信贷危机 (15)结论 (15)参考文献 (15)近三十年黄金价格走势和对未来的预计摘要:黄金自古便是财富的象征,随着经济社会的发展,更是成为了最重要的投资品种之一。

自1971年布雷顿森林体系崩溃以来,黄金经历了与美元脱钩到1980年市场最高价,然后是20年熊市,从2000年后金价一路走高。

本文通过对宏观面及资金面的分析,探讨了决定黄金价格的因素及对未来黄金投资的理由与预期。

第一章三十年宏观经济与金价走势概述一、布雷顿森林体系的崩溃由于20世纪60年代后期,美国进一步扩大了入侵越南战争,国际收支进一步恶化,美元危机再度爆发。

美国黄金储备大量外流,无法维持黄金美盎司35美元的官价。

在经过和其他国家协商后,美国政府宣布不再按官方价格向市场供应黄金,市场金价自由浮动,但各国银行或中央政府之间仍按官价结算。

在1973年3月,因为美元贬值,再次引发了欧洲抛售美元,抢购黄金的风潮。

西方各国经过磋商,最终达成协议,放弃固定汇率,实行浮动汇率。

至此布雷顿森林货币体系完全崩溃。

这就是黄金非货币化的开始。

国际黄金非货币化的结果,使黄金成为可以自由拥有和自由买卖的商品,黄金也从国家的金库走向寻常的百姓家。

一、美元宏观周期化分与特性当人们经历过在二十一世纪初始阶段,所爆发的这场全球性经济危机后,我想任何人都不难感觉到,美国对于世界金融以及经济的影响性以及重要程度。

各经济体与美国的关系可谓一损具损一荣即荣。

因此,对于美元指数波动特征以及一些波动规律上的正确掌握与了解,是绝对不能忽视的重中之重。

在下面的内容中,我会逐步的对一定时期内,美元指数所呈现的波动特征加以总结,并将历史上美元指数的重要区间加以划分,希望通过这样的方式,可以使更多的人对美元指数以及与其相关的重要内容上,形成正确系统性的必要了解。

图1如图1所示,总体上在美国宣布退出布雷顿森林体系后,美元指数所呈现的走势可以划分为五个阶段的升值与贬值周期。

其中二十世纪八十年代中期,为美指历史走势中持续最长的贬值周期(10年)。

除了这个为期10年的周期外,期于周期的持续性基本在4——6年中。

第一阶段:时间范围:1976—1980年所处状态:贬值周期重要数据与周期特征:1、在这个阶段,美元与其他主要货币的名义有效汇率与1975年相比贬值10。

4%,实际有效汇率贬值13。

5%。

2、在此期间,美国所实行的较为宽松的货币制度是该贬值周期的主要成因。

3、同时,此阶段也是美国与其他主要发达国家经济体,告别布雷顿森林体系束缚后,在货币供应量方面,开始进入急速增长的第一个历史周期。

新货币大量进入流通领域与美元的贬值在时间上也是相互吻合的。

4、商品市场中,例如;石油、黄金以及其他贵金属、基础原材料、的价格呈现着飞涨的状态。

5、总的世界经济处于实际的“滞胀”阶段,与此同时“石油化美元”大量流入拉美国家以及其他原材料供给国。

第二阶段:时间范围:1981—1985年所处状态:升值周期重要数据与周期特征:1、在此期间,以1979年起点美联邦基金开始大幅提高基准利率,该货币政策执行两年后,于1981年居然达到惊人的、前所未有的16%。

也正是于此为基础,美元才得以终结了近忽持续了十年的弱势状态,近而进入了美元强势周期。