资产负债表债务法下企业合并的所得税核算

- 格式:pdf

- 大小:113.59 KB

- 文档页数:2

\ - 采用资产 负债表 债务 法。在资产负债表债务法 下 , \J _ 所

得税会计 的关键在于确定资产 、 负债 的计税基础。 资产 、 负债 的 计税基础一经确定 , 即可以计算暂时性差异 。按照暂时 陛差异

对未来期 间应税金额的影响 , 可将暂时性差异分为应纳税暂时 性差异和可抵扣暂时性差异。当资产的账面价值小于其计税基 础或负债 的账面价值大于其计税基础时 ,产生应纳税暂时性差

固 中国 农业会 2o- 4 计 08_

维普资讯

财 会 实 务

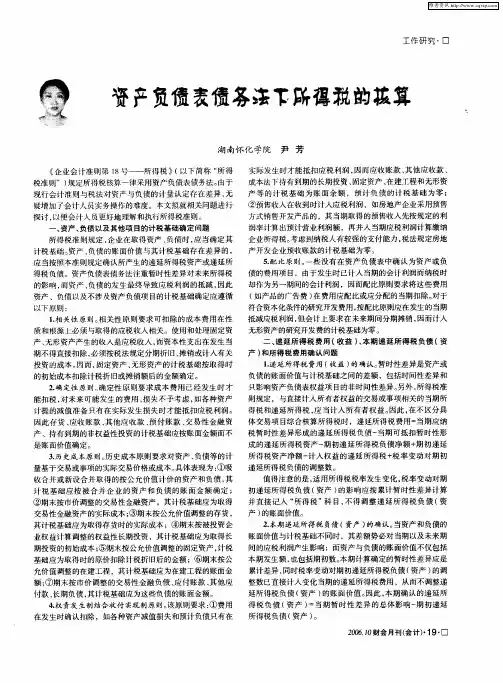

B公 司 2 X1年 1 0 2月 3 1日净 资产 的 账 面 价 值 和 公 允 价 值

账 面 价 值

应 收 账款 5O 6

银 行 存 款 股 本 资 本 公 积 递 延 所 得 税 负 债

资产 负债襄 债 务 法下

企业舍弄的所得 税核算

文/ 戴 华

∥

业会计准 ̄1号——所得税》 18 | 规定, 企业所得税核算

资产 ( 以下简称非股权支付额)不 高于所支付 的股权票 面价值 , ( 或支付 的股本 的账面价值)0 2 %的, 经税务机关 审核 确认 , 当事

各方可选择按下列规定进行所得税处理 : ( 被合并 企业 不确认全部资产 的转让所得或损失 , 一) 不计 算缴纳所 得税 。 被合并企业合并 以前 的全部所得税事项由合并 企业承担 , 以前年度的亏损 , 如果未超过法定弥补期限 , 可由合 并 企业继续规 定用 以后 年度实现 的与被合并 企业 资产相关 的 所得弥补 。具体计算方式如下 : 某一纳税年度可弥补被合并企业 亏损 的所得额= 合并企业

( 二)被合并企业 的股东 以其 持有的原被合并 企业 的股 权 ( 以下简称 旧股权) 交换合并企业 的股权( 以下简称 新股 权)不视 , 为出售旧股权 、 购买新股权 的处理 。被合并企业 的股东换得新 股 的成本 , 必须 以其所持有 旧股 的成本为基础确定 。但未交换 新股 的被合并企业的股东 取得 全部非股权支 付额 , 应视为其持

企业 合并 成本大于合并 中取 得的可辩认净 资产公允价值 份额

部分确认为商誉 , 企业合并 成本小 于合并 中取得 的可辩认 净资

产公允价值份额部分计入 当期损益。

二 、 业 合 并 的 所 得 税 处 理 企

企业 在合并过程 中, 可能会涉及免税交易 , 按税法规定 , 在

企业B 公司不确认 全部资产 的转让所得或 损失 ,不计算缴纳所

()0× 年 1月 3 日 22 2 2 1

1 0 2 7 0 2 13 5 0 1 35

公 允 价 值

50 6

存 货 其他 流动 资 产

固 定 资产

50 0 30 2

80 0

7( 0 ) 30 2

1 0 30

资 产 总计 应 付 账款 长期 应 付 款 股本 普通股 留存 收 益 负债 及 所 有 者 权 益 总计

维普资讯

蛄 会 实 务

0_ _ ● : l _ 0

_ _

一 =

。 l 曼 雾 _ 0攀 冀 l_ l l囊 囊 嚣匿 i_ _l= l _ 灞雾霜籁 毫 I 薰 譬 _ l黧 匿 l _ 嚣 皇 - 瓣

及递延所得税核算外 ,还存在一些如直接计入所有者权益 的交

易或事项 、 企业合并等特殊 的交易或事项产生所得税 的影响 , 笔

者针 对 企业 合并 涉及 的所 得 税 会计 核 算谈 点 粗 浅 的认 识 。

一

、

企 业 合并 中 的会 计 处 理

《 企业会计准则第 2号——企业合并》 视参 与合并各方 0 中,

异, 应确认为递延所得税负债 。 当资产的账面价值大于其计税基 础或负债的账 面价值小 于其计税基础时 ,产生可抵扣暂时性 差

异, 应确认为递延所得税 资产 。 而企业除 日常的交易或事项会涉

某一 纳税年 度未弥补亏损前 的所得额 ×( 被合并企 业净资产的 公允价值 ÷合并后 合并企业全部净资产的公允价值)

下的企业合并 ,合并 中取 得的资产和负债按其公允价值计量 ,

以被合并企业原账 面净值为基础确定。 例: 假设A公司在2 2 1 1 以银行存 款 10 0× 年 月 日, 2 万元 和 每股 面值8 、 元 市价2 元的普通股9 O O 股 , 5 O O O 以吸收合并 的方式

购买B 司的全部资产 , 承担 B 公 并 公司的全部负债。该项企业合 并为非 同一控制下的企业合并 。经税务机关 审核 确认 , 被合并

符 合条件 的情况下 , 被合并方转让 的全部资产可 以不确认其转

让 的所得或损失 , 不计算缴纳所得税。而受让方只能按原企业

资产 、 负债 的账 面价值( 计税基础) 为合并所取得 的资 产与 原 作

负债的计税基础 。 国家税务总局关于企业合并 、 《 分立业务有关

所得税 问题 的通 知》 规定 , 合并 企业支付给被合并企 业或其股 东 的收购价款 中 , 除合并企 业股权外 的现金 、 有价证 券和其他

在合并前及 合并后是否为 同一方或相同的多方最终控制 , 分为

同一控制下的企业合并和非 同一控制下的企业合并 。 确认财 产转让所得或损失 , 依

法缴纳所得税。 ( 合并企业 接受被合并企业 全部 资产 的计税成本 , 须 三) 必

控制下的企业合并 , 中取得 的资产和负债基本上维持其账 合并 面价值不变 , 合并 中不产生新 的资产和负债 ; 对于非 同一控制

得税。A 公司和B 公司的所得税率均为2 %。 5 假定发出存货 的成本按先进先 出法计算 , 计与税法对固 会 定资产均采用平均年 限法 、 1年计提折 旧, 按 0 不考虑残值 。 0× 2 2 年和2 0×3 公司的税前会计利 润均为 10 万元 , 年A 80 且未发生 会计与税法之间 的其他差异。