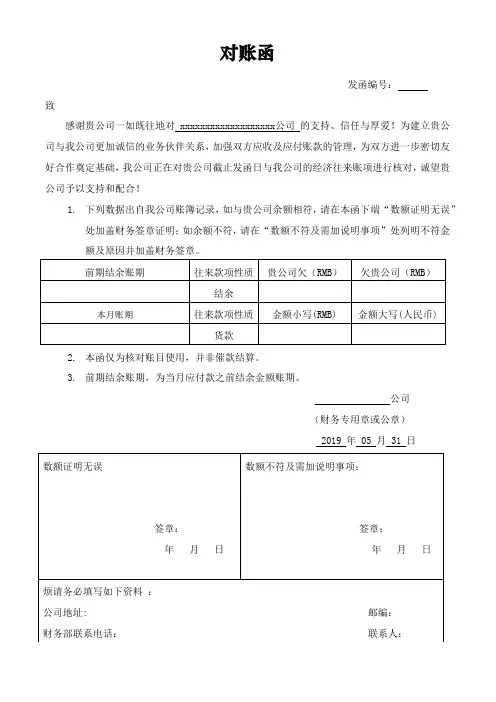

对账函

致:XXXXXX有限公司

感谢贵公司多年以来的支持与厚爱!

为了正确反映双方的往来账款金额,根据我司记录,与贵公司核对往来账款金额。本函仅为复核账目之用,非为结算凭证。若款项在截止日期之后,已经结算清

讫,仍请及时函复为盼。

1本公司与贵单位的往来账项如下:

截止日期 我公司欠贵公司 贵公司欠我公司 备注

20XX/04/30

以下空白

2、本对账函的金额与贵公司账面金额相符时,望贵公司在〃数据无误〃处加盖公章;若双方账面金额不符时,请在〃数据不符,我公司账面余额如下〃处盖章,并附贵司往来账务详单。谢谢合作!

发函单位:XXXXXX有限公司

20XX年X月17日

复函处

数据无误。 数据不符,我公司账面余额如下:

公司盖章: 公司盖章: 日期: 日期:

一、什么是对账函

对账函,又称询证函,一般是指审计机构(包括内部审计机构或外部审计机构)直接发给被审计单位的债务人,要求核实应收账款的记录是否正确的一种审计文书。其发函的目的主要是通过确认被审计单位债务人及其债务的存在从而达到核实被审计单位应收账款记录真实性、正确性的目的。对账函是债务纠纷中重要的证据,要妥善保管。

二、对账函的格式

从对账函的内容上看,一般情况下是由两部分内容构成的:

一是对账联,由发出对账函的一方根据自己的财务记录,列明原因并推导得出结算数额,并盖章、签名,以示对该数额负责。有些时候,发出对账函的一方不仅在此部分告诉相对方最终的往来金额,而且还具体描述业务发生的过程,包括货物的发出时间、数量,提供劳务的时间,已经结算的金额等情况;

二是确认联,由相对方对对账联所确认的包括往来数额在内的信息进行核对,如无异议则盖章、签名确认。

三、对账函的作用

从法律上看,我认为对账函至少具有如下三个方面的法律效力:

(1)有效地证明了交易关系的存在;

(2)有效地证明了债权债务关系的存在。一份经过相对方有效确认或者部分确认的对账函相当于欠条;