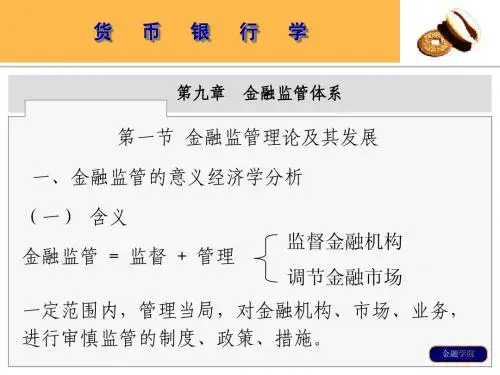

金融监管学课件第四章第一节金融监管理论的形成与发展

- 格式:ppt

- 大小:607.50 KB

- 文档页数:13

金融监管的趋势与未来发展随着经济的快速发展,金融业已经成为国家经济运行的重要支柱之一。

然而,金融业的快速发展也带来了一些隐患,如金融风险、不良贷款、洗钱等问题。

面对这些问题,金融监管机构必须加强监管以维护金融市场的稳定。

本文从金融监管的趋势和未来发展两个方面进行探讨。

一、金融监管的趋势1.科技监管的发展随着金融科技的崛起,科技监管已成为金融监管的重要手段。

科技监管能够为监管机构提供更加全面、精准和即时的数据,可以更好地识别和管控风险。

同时,科技监管也能“智能化”监管流程,提升监管效率。

2.跨界监管的强化由于金融业务的复杂性和联系性,有些金融机构会跨界经营,这给监管带来了一定的挑战。

因此,跨界监管正在成为未来金融监管的趋势之一。

跨界监管需要不同监管机构之间协作,实现监管有机衔接和共同监管,提高监管效果。

3.全球化监管的加强金融业已成为全球性的产业,金融监管也需要面对全球化的挑战。

因此,国际合作和协调也成为金融监管的重要方向,监管机构需要加强国际合作和交流,共同应对金融业的挑战。

二、金融监管的未来发展1.智能监管的实现随着人工智能和大数据技术的应用,监管机构可以使用智能监管系统来识别和监管金融风险。

智能监管有利于提高监管效率和准确性,降低监管成本。

2.自律监管的加强自律监管是目前市场上较为流行的一种监管模式,将监管的权力下放给市场机构。

自律监管有利于提高行业自律和规范化水平,但也需要监管机构对自律行为进行监督和评估。

3.合规治理的重要性合规治理在金融监管中越来越受到关注。

金融机构需要加强企业治理,强化内控合规管理,确保业务合法合规。

监管机构也需要加强对金融机构的监督和检查,逐步推动金融行业走向合规化、规范化。

结语金融监管时刻关注金融安全和稳定,保障金融市场健康发展。

未来,随着科技的发展、监管的创新和完善,金融监管将朝着更加精准、高效、智能、全球化、合规化的方向发展。

我们应该保持警惕,不断探索和提高金融监管的水平,为金融市场的稳定和健康发展作出积极贡献。

金融发展理论随着经济的发展,金融系统扮演了支持经济发展的角色,其重要性无可厚非。

在金融系统发展的过程中,金融发展理论给予了金融系统以重要的指导性作用。

金融发展理论通过研究金融系统的发展历史,分析其特性及其与经济发展的关系,提出了金融系统发展路径,以及政策措施来改善其发展状况,为政府和金融机构提供金融发展的重要指导。

金融发展理论的发展始于20世纪50年代,当时的金融发展理论主要是由A.G.N.和H.W.M.联合提出的。

他们主张金融发展的本质是通过金融市场对经济发展实现资源配置的有效性,并认为金融市场参与者必须建立完善的价格信息体系,以便能够实现可靠的资源配置。

20世纪70年代以后,全球金融体系的发展受到严重的影响,金融发展理论也随之发生了变化。

不同于以前的理论,社会心理学家R.杰克森发现金融发展的关键在于对金融参与者的行为的研究,他提出了金融行为理论,这一理论被认为是新的金融发展理论。

其主要内容是:金融市场参与者行为可能会影响金融市场的稳定性,因此政府需要创造一个安全的金融环境,这样可以促进金融市场内金融参与者的参与意愿。

现代金融发展理论主要是基于社会心理学家R.杰克森金融行为理论的基础上,结合了新古典经济学、经济史学、金融学和法律学等理论的思想,提出了系统的金融发展理论,认为金融体系的发展不仅受政府政策的影响,而且受到金融市场参与者的行为和社会环境的影响。

金融发展理论的实施侧重于政策的制定和实施,这种政策包括稳定机构,建立相应的金融制度,建立有效的金融监管机制,以及促进金融服务和金融创新等。

首先,政府应建立旨在确保金融稳定的各种制度,如金融改革、法律法规和金融结构的扩张等,这些制度的制定和实施应予以积极支持和改革,可以有效地控制金融风险,维护金融稳定和促进金融创新。

其次,政府和金融机构应加强监管力度,建立有效的金融监管机制,进一步完善金融体系,鼓励金融机构主动参与金融市场,提高市场规模,促进金融服务的居民和企业,并有助于促进金融活动的发展。

我国⾦融监管发展历程转载⾃,有部分删减。

我国的⾦融监管体系⼤致从改⾰开放之后慢慢形成,在此次银保监合并之前,可以⼤致分为三个阶段。

1978-1992年,是混业监管初试阶段。

1978年,⼈民银⾏从财政部独⽴出来,但那时⼈民银⾏的中央银⾏职能和商业银⾏职能尚未完全区分。

直到1983年,国务院做出《关于中国⼈民银⾏专门⾏使中央银⾏职能的决定》,明确⼈民银⾏履⾏货币政策和⾦融监管职责,⾃此开启了我国⾦融混业监管的时期。

1992-2003年,是分业监管确⽴阶段。

20世纪90年代以来,随着我国经济体制改⾰加快,为了更⾼效地⽀持和保障⾦融业的快速发展,证监会(1992年)、保监会(1998年)、银监会(2003年)相继成⽴,由此确⽴了对我国影响深远的分业监管格局。

2003-2015年,是协调监管探索阶段。

分业监管为我国⾦融监管制度打下了坚实基础,但监管机构之间的协调也⽇渐重要。

⾃2003年起,三会就签署了合作备忘录,开始建⽴联席会议制度。

到了2013年,由⼈民银⾏牵头的⾦融监管协调部际联席会议制度正式确⽴,时任⼈民银⾏⾏长的周⼩川同志担任召集⼈,三会的主席及时任外汇局局长的易纲同志担任成员,通过季度会议或临时会议开展⼯作,落实国务院交办事项。

然⽽联席会议制度⾥有⼀项重要的⼯作要求——“不改变现⾏⾦融监管体制,不替代、不削弱有关部门现⾏职责分⼯”。

这说明从根本上来看,联席会议终究只是⼀种论坛式活动,不具有决策功能。

随着近年来混业经营的趋势逐渐凸显,⾦融监管协调⾯临众多挑战,市场乱象层出不穷,监管体系的质效急需提升,因此监管改⾰势在必⾏。

于是,从2015年⾄今,我们迎来了“⼀委⼀⾏两会”的改⾰阶段。

那么此次监管改⾰的主要动因及⽬标是什么呢?⼀句话——为了更好地实现功能监管和⾏为监管。

功能监管和⾏为监管2017年,第五次全国⾦融⼯作会议着重强调,要“加强宏观审慎管理制度建设,加强功能监管,更加重视⾏为监管。

”当时,很多⼈可能对“宏观审慎管理”⼀词不算陌⽣,但对后⾯的“功能监管”和“⾏为监管”则有所茫然。

简述金融监管理念的发展《简述金融监管理念的发展》篇一金融监管理念的发展,就像是一场在经济大舞台上不断换装的表演。在早期啊,金融监管可能就像一个严厉的家长,对金融机构那是管得死死的。我觉得那时候的理念有点像“圈在笼子里的鸟”,就是觉得金融机构这只鸟啊,要是不管着,就会到处乱飞,闯出大祸来。比如说,那时候对银行的存贷款利率有着严格的限制,银行就只能按照规定的利率范围来操作。这就好比给银行穿上了一件紧身衣,虽然限制了它的活动,但也在一定程度上保证了金融体系的稳定。我听老一辈的人讲,以前的银行那可真是规规矩矩的,就像一个个听话的小学生。

随着时代的发展,金融市场变得越来越复杂,就像一个不断生长、蔓延的大森林,里面各种金融创新产品就像奇奇怪怪的植物冒了出来。这时候,那种严厉的家长式监管理念有点跟不上趟了。于是呢,监管者们开始有了新的想法,可能就像从“严父”变成了“引导者”。他们开始意识到,金融机构也需要一定的自由去创新,去发展。就像给金融机构松开了一点缰绳,允许它们在一定范围内尝试新的业务。比如说,一些新兴的金融衍生品开始出现,监管者开始思考如何在保证风险可控的情况下,让这些新东西发展起来。然而,这个过程也不是一帆风顺的。就像一个小孩刚学会走路,总是会跌跌撞撞的。在金融自由化的浪潮中,有些金融机构可能就有点“放飞自我”了。2008年的金融危机就像一场超级大风暴,席卷了整个金融世界。那些过度冒险的金融机构就像在风暴中脆弱的小船,说翻就翻。这时候大家才恍然大悟,原来金融监管不能太松啊。

金融危机之后,金融监管理念又有了新的变化。监管者们可能就像一个经验丰富的老中医,既要给金融体系这个“病人”治病,又要让它以后健健康康的。他们开始加强宏观审慎监管,就像给金融体系构建一个更坚固的防护网。不仅要管单个金融机构的风险,还要考虑整个金融系统的风险。比如说,提高银行的资本充足率要求,就像给银行增加了一层厚厚的铠甲,让它在面对风险的时候更有抵抗力。