个人所得税税率表格

- 格式:xls

- 大小:154.00 KB

- 文档页数:2

2022年个人所得税税率表及速算扣除数大全工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;工资范围在8000-12000元之间的,包括12000元,适用个人所得税税率为10%。

一、2022个税税率表(一)全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02. 超过3000元至12000元的部分税率为:10%速算扣除数:2103. 超过12000元至25000元的部分税率为:20%速算扣除数:14104. 超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

综合所得税率表税前收入(人民币)税率0 - 5000 3%5000 - 8000 10%8000 - 17000 20%17000 - 30000 25%30000 - 40000 30%40000以上 35%综合所得税是指根据个人所得税法对个人综合所得(包括工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、利息、股息、红利所得、财产转让所得等)征收的税款。

根据中国税法规定,个人所得税是一项按照法定标准计算和征收的税金,根据个人收入的不同,税率也有所区别。

根据综合所得税率表,对于税前收入低于5000元的纳税人,税率为3%。

这意味着纳税人在申报纳税时,需将其收入减去5000元来计算税款。

例如,一个纳税人的税前收入为4000元,那么实际纳税额计算如下:税前收入:4000元应纳税额:(4000 - 5000) * 3% = 0元当税前收入在5000元至8000元之间时,税率为10%。

同样以税前收入为6000元为例,计算应纳税款如下:税前收入:6000元应纳税额:(6000 - 5000) * 10% = 100元当纳税人的税前收入超过8000元至17000元时,税率为20%。

例如,税前收入为12000元的纳税人应缴纳税款如下:税前收入:12000元应纳税额:(12000 - 8000) * 20% = 800元如果税前收入超过30000元至40000元,税率将上升至30%。

以35000元的税前收入为例,计算应纳税额如下:税前收入:35000元应纳税额:(35000 - 30000) * 30% = 1500元对于税前收入高于40000元的纳税人,税率将达到最高水平,即35%。

例如,税前收入为50000元的纳税人应缴纳税款如下:税前收入:50000元应纳税额:(50000 - 40000) * 35% = 3500元综合所得税率表的制定旨在根据纳税人的不同收入水平,合理分配税负。

税务部门根据税率表计算个人所得税,并要求纳税人定期申报纳税并缴纳相应的税款。

最全个人所得税税率表,9种特殊计算方法及案例,附:个税计算器!个人所得税普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500=10000-1100-3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

缴费=应纳税所得额*税率-速算扣除数=5400*20%-555=525元。

实发工资=应发工资-社保金-缴税=10000-1100-525=8375元9种特殊计算方法及案例(1)全年一次性奖金的界定。

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对职工全年工作业绩的综合考核情况,向职工个人发放的一次性奖金。

该项奖励也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

(2)全年一次性奖金的计税方法。

对于职工个人取得的全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

但考虑到该项收入与年度工作业绩相关且数额往往比较大,在计算税款时采用“按年平均取低税率”的方法,降低税额、减轻个人负担。

具体分两个步骤进行计算:第一步,将个人当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,个人当月工资、薪金所得低于税法规定的费用减除标准,应将全年一次性奖金减除“个人当月工资、薪金所得与费用减除标准的差额”后的余额,按上述方法确定全年一次性奖金的适用税率和速算扣除数。

第二步,将个人当月内取得的全年一次性奖金,按上一步确定出的适用税率和速算扣除数计算征税。

如果个人当月工资、薪金所得高于(或等于)税法规定的费用减除标准的,税款计算公式为:应纳税额=个人当月取得全年一次性奖金×适用税率-速算扣除数如果个人当月工资、薪金所得低于税法规定的费用减除标准的,税款计算公式为:应纳税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用减除标准的差额)×适用税率-速算扣除数(3)注意事项。

个人所得税预扣率表及税率表个人所得税是指个人从各种来源取得的所得,按照国家税法规定,需要缴纳一定比例的税款。

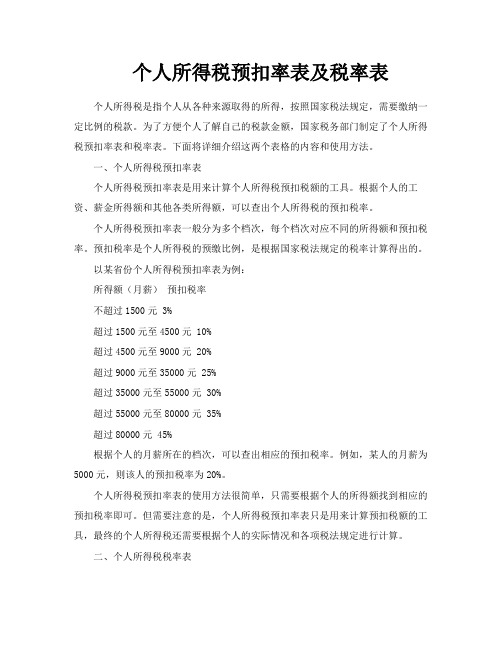

为了方便个人了解自己的税款金额,国家税务部门制定了个人所得税预扣率表和税率表。

下面将详细介绍这两个表格的内容和使用方法。

一、个人所得税预扣率表个人所得税预扣率表是用来计算个人所得税预扣税额的工具。

根据个人的工资、薪金所得额和其他各类所得额,可以查出个人所得税的预扣税率。

个人所得税预扣率表一般分为多个档次,每个档次对应不同的所得额和预扣税率。

预扣税率是个人所得税的预缴比例,是根据国家税法规定的税率计算得出的。

以某省份个人所得税预扣率表为例:所得额(月薪)预扣税率不超过1500元 3%超过1500元至4500元 10%超过4500元至9000元 20%超过9000元至35000元 25%超过35000元至55000元 30%超过55000元至80000元 35%超过80000元 45%根据个人的月薪所在的档次,可以查出相应的预扣税率。

例如,某人的月薪为5000元,则该人的预扣税率为20%。

个人所得税预扣率表的使用方法很简单,只需要根据个人的所得额找到相应的预扣税率即可。

但需要注意的是,个人所得税预扣率表只是用来计算预扣税额的工具,最终的个人所得税还需要根据个人的实际情况和各项税法规定进行计算。

二、个人所得税税率表个人所得税税率表是用来计算个人所得税的税款金额的工具。

根据个人的收入总额和适用的税率,可以计算出个人所得税的具体金额。

个人所得税税率表一般分为多个档次,每个档次对应不同的收入总额和适用的税率。

税率是个人所得税的计税比例,根据国家税法规定的税率计算得出的。

以某省份个人所得税税率表为例:收入总额(年收入)税率不超过36000元 3%超过36000元至144000元 10%超过144000元至300000元 20%超过300000元至420000元 25%超过420000元至660000元 30%超过660000元至960000元 35%超过960000元 45%根据个人的收入总额所在的档次,可以查出相应的税率。

新旧个税税率表新旧个税税率表对比个税是指个人所得税,是政府根据国家税法规定,从个人的全部收入中按规定比例征收的一种税收。

个税税率表是对个人所得税征收税率的具体表格,标明了不同收入档位所应纳税的比例。

新个税税率表自2019年1月1日起开始实施,对于居民个人的纳税起点有所提高,同时调整了各收入档位的税率。

而旧个税税率表则是在2010年实施的,根据当时的经济情况设定的税率。

在新个税税率表中,纳税起点由3500元提高到5000元。

同时,取消了老旧的分类计税方式,改为综合所得方式,即将全部收入计入综合所得,然后按照不同档位的税率进行计税。

具体的税率表如下:适用税率税率及速算扣除数不超过3000元 3% 0超过3000元至12000元 10% 210超过12000元至25000元 20% 1410超过25000元至35000元 25% 2660超过35000元至55000元 30% 4410超过55000元至80000元 35% 7160超过80000元 45% 15160新个税税率表的调整主要是为了减轻低收入人群的税负,提高个人收入的可支配性。

新纳税人将享受到更多的减税政策,缓解了原本较高的税率对个人收入的压缩。

对比旧个税税率表,可以发现在旧个税税率表中,纳税起点较低,且较分散。

税率相对较高,对于高收入人群的税负较重。

旧个税税率表的调整较少,没有采取像新个税税率表那样的系统性调整。

新个税税率表的出台,旨在提高个人的收入水平,促进消费和经济增长。

根据新税率表,低收入者的税率较低,减轻了他们的税负;高收入者的税率较高,增加了他们的税收负担。

这种差异化调节策略使得个人所得税的征收更加公平合理。

总的来说,新旧个税税率表的调整主要是为了改善个人的税收负担和收入分配格局。

新的税率表更加符合当前社会经济状况和个人收入情况,更加公平合理。

随着时间的推移,个税税率的调整将会不断适应社会经济的发展和个人收入水平的变化。

不含税个人所得税税率表摘要:I.个人所得税简介A.个人所得税的定义B.个人所得税的作用C.不含税个人所得税的概念II.不含税个人所得税税率表的定义和作用A.定义B.作用C.税率表的分类III.税率表的具体内容A.税率表的列项B.税率表的税率C.税率表的适用范围IV.税率表的使用方法A.如何查找税率B.如何计算税款C.如何进行税务申报V.不含税个人所得税税率表的更新和维护A.更新频率B.维护责任C.相关法律法规正文:个人所得税是一种税收制度,按自然人的收入多少进行征收。

在我国,个人所得税对于调整收入分配、实现社会公平具有重要意义。

不含税个人所得税税率表是不含税个人所得税的具体表现形式,对于纳税人的税款计算和税务申报具有重要意义。

不含税个人所得税税率表是一个详细的税率表格,列出了各种不同收入水平和对应的不含税个人所得税税率。

税率表根据不同的收入水平和税法规定,将税率分为多个档次。

通过查找税率表,纳税人可以确定自己的税率,并计算应缴纳的税款。

税率表的主要内容包括列项和税率。

列项通常包括收入金额、税率和速算扣除数。

税率是指应纳税额与收入金额之间的比例。

速算扣除数是指在计算应纳税额时,为简化计算而设置的一个固定数值。

不含税个人所得税税率表的适用范围通常包括工资、薪金所得、个体工商户的生产、经营所得、稿酬所得、特许权使用费所得等。

在实际使用税率表时,纳税人需要根据自身的收入情况查找对应的税率,并计算税款。

首先,纳税人需要确定自己的收入金额,然后查找税率表中的对应列项。

根据列项中的税率和速算扣除数,可以计算出应纳税额。

最后,将应纳税额与收入金额相减,即可得到税款。

不含税个人所得税税率表需要定期更新和维护。

税率表的更新频率通常与税收政策的变化相关。

税率的调整和新增税种等政策变动,都需要及时反映在税率表中。

此外,维护责任部门需要对税率表进行审核、修订和发布,确保税率表的准确性和权威性。

总之,不含税个人所得税税率表是纳税人在计算税款时的重要参考依据。

2023年度个税税率表(个税表2023年完整版)2023年个人所得税按月起征点为5000元,注意此处为实发工资减去专项附加扣除后的金额,按月个人所得税税率表为:薪资范围在1-5000元之间的,税率为0%;薪资范围在5000-8000元之间的,税率为3%;薪资范围在8000-17000元之间的,包括17000元,税率为10%;薪资范围在17000-30000元之间的,包括30000元,税率为20%;薪资范围在30000-40000元之间的,税率为25%;薪资范围在40000-60000元之间的,税率为30%;薪资范围在60000-85000元之间的,税率为35%;薪资范围在85000元以上的,税率为45%;2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的伏举桥税率为:3% 速算扣除答宴数:02、超过36000-144000元的部分税率为缺猛:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:1819202,个税表2023年完整版2023年个税标准延用2020年标准,起征点为5000元/月,根据我国《中华人民共和国个人所得税法》个人所得税税率表如下:1、工资范围在1——5k元之间的,包括5000元,个人所得税税率为0%;2、工资范围在5k——8k元之间的,包括8000元,个人所得税税率为3%;3、工资范围在8k——17k元之间的,包括17000元,个人所得税税率为10%;4、工资范围在17k——30k元之间的,包括30000元,个人所得税税率为20%;5、工资范差竖围在30k——40k万元之间的,包括4万元,适用个人所得税税率为25%;一般工资越高,交的税就越多。

个税计算方法2023税率表一览个税计算方法2023税率表(按月计算)个人所得税按月起征点为5000元,按月个人所得税税率为:薪资范围在1-5000元之间的,税率为0%;薪资范围在5000-8000元之间的,税率为3%;薪资范围在8000-17000元之间的,包括17000元,税率为10%;薪资范围在17000-30000元之间的,包括30000元,税率为20%; 薪资范围在30000-40000元之间的,税率为25%;薪资范围在40000-60000元之间的,税率为30%;薪资范围在60000-85000元之间的,税率为35%;薪资范围在85000元以上的,税率为45%;2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:181920个税的意义和影响1、是将个人经常发生的主要所得项目纳入综合征税范围。

将工资薪金、劳务报酬、稿酬和特许权使用费4项所得纳入综合征税范围,实行按月或按次分项预缴、按年汇总计算、多退少补的征管模式。

2、是完善个人所得税费用扣除模式。

一方面合理提高基本减除费用标准,将基本减除费用标准提高到每人每月5000元,另一方面设立子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除。

3、是优化调整个人所得税税率结构。

以现行工薪所得3%-45%七级超额累进税率为基础,扩大3%、10%、20%三档较低税率的级距,25%税率级距相应缩小,30%、35%、45%三档较高税率级距保持不变。

2023年个税税率表及速算扣除数工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。

一、2023个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数:02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

工资个税起征点2020税率表一、工资个税起征点2020税率表法律常识:根据较新个人所得税法,工资属于综合所得,工资起征点为每月5000元,具体税率如下:个人所得税税率表一(综合所得适用)级数全年应纳税所得额税率(%)1不超过36000元的32超过36000元至144000元的部分103超过144000元至300000元的部分204超过300000元至420000元的部分255超过420000元至660000元的部分306超过660000元至960000元的部分357超过960000元的部分45法律依据《中华人民共和国个人所得税法》第三条个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

个人所得税税率表一(综合所得适用)级数全年应纳税所得额税率(%)1不超过36000元的32超过36000元至144000元的部分103超过144000元至300000元的部分204超过300000元至420000元的部分255超过420000元至660000元的部分306超过660000元至960000元的部分357超过960000元的部分45《中华人民共和国个人所得税法》第六条应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。