2-1-3 资产确认与计量(借款费用、所得税)

- 格式:ppt

- 大小:778.50 KB

- 文档页数:104

中级会计实务(2020)考试辅导 第十三章+所得税

第1页

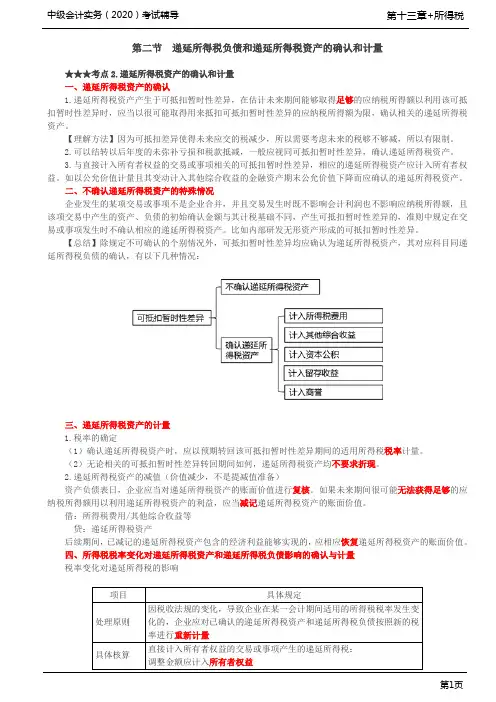

第二节 递延所得税负债和递延所得税资产的确认和计量

★★★考点2.递延所得税资产的确认和计量

一、递延所得税资产的确认

1.递延所得税资产产生于可抵扣暂时性差异,在估计未来期间能够取得足够的应纳税所得额以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

【理解方法】因为可抵扣差异使得未来应交的税减少,所以需要考虑未来的税够不够减,所以有限制。

2.可以结转以后年度的未弥补亏损和税款抵减,一般应视同可抵扣暂时性差异,确认递延所得税资产。

3.与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。如以公允价值计量且其变动计入其他综合收益的金融资产期末公允价值下降而应确认的递延所得税资产。

二、不确认递延所得税资产的特殊情况

企业发生的某项交易或事项不是企业合并,并且交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,准则中规定在交易或事项发生时不确认相应的递延所得税资产。比如内部研发无形资产形成的可抵扣暂时性差异。

【总结】除规定不可确认的个别情况外,可抵扣暂时性差异均应确认为递延所得税资产,其对应科目同递延所得税负债的确认,有以下几种情况:

三、递延所得税资产的计量

1.税率的确定

(1)确认递延所得税资产时,应以预期转回该可抵扣暂时性差异期间的适用所得税税率计量。

(2)无论相关的可抵扣暂时性差异转回期间如何,递延所得税资产均不要求折现。

2.递延所得税资产的减值(价值减少,不是提减值准备)

资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法获得足够的应纳税所得额用以利用递延所得税资产的利益,应当减记递延所得税资产的账面价值。

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!

递延所得税资产的确认和计量【会计实务经验之谈】

(一)一般原则

资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

1.企业合并中,按照会计准则规定确定的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,并调整合并中应予确认的商誉等。

2.与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。如因可供出售金融资产公允价值下降而应确认的递延所得税资产。

(二)不确认递延所得税资产的特殊情况

某些情况下,如果企业发生的某项交易或事项不是企业合并,并且交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,所得税准则中规定在交易或事项发生时不确认相应的递延所得税资产。其原因在于,如果确认递延所得税资产,则需调整资产、负债的入账价值,对实际成本进行调整将有违会计核算中的历史成本原则,影响会计信息的可靠性,该种情况下不确认相应的递延所得税资产。

(三)递延所得税资产的计量

1.适用税率的确定。确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何,递延所得税资产均不予折现。

2.递延所得税资产的减值。资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法取得足够的应纳税所得额用以利用可抵扣暂时性差异带来的利益,应当减记递延所得税资产的账面价值。递延所得税资产的账面价值减记以后,继后期间根据新的环境和从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!

第四章 财务会计要素的确认与计量理论

第一节 资产的确认与计量理论

会计确认与计量的具体内容能够归结为资产、负债、业主权益以及收入、成本费用和利润的确认与计量。在这会计六要素的确认与计量中,资产的确认与计量是最首要、最差不多的,因为资产确认与计量模式的选择直接阻碍到其他要素的确认与计量,资产确认与计量的结果构成了其他要素确认与计量的基础。

一、资产的确认与计量理论概述

(一)资产的内涵

1.资产的定义

对资产实质的认识,经历了一个较长的历史时期。会计界众多人士、团体作出过各种尝试和努力,试图给资产以明确的定义,并因此而形成了各种各样的看法。归纳起来,大致有以下四类观点。

(1)未消逝成本观

(2)借方余额观

(3)经济资源观

(4)以后经济利益观

2.资产的特征 将资产定义为预期的以后经济利益,应该讲是比较符合企业持有资产的全然目的的,因为从企业的角度来看,它持有资产因此是为了获得以后的经济利益。

依照以后经济利益观,资产应该具有以下几个特征:

(1)资产蕴藏着可能的以后经济利益。

(2)资产为某一特定主体所操纵。

(3)资产的获得源于过去差不多发生的交易或事项。

(二)资产的确认

不管是从会计理论的角度,依旧从会计实务的角度来讲,都需要我们对资产的确认标准作出更为明确的规定和解释。一般来讲,资产的确认标准有如下几种:

1.法定权利标准

2.经济业务的经济实质标准

3.稳健主义标准

4.资产价值可计量标准

(三)资产的计量

1.资产计量的目的

资产计量是一个极其重要的会计理论和会计实务问题。会计人员的一项重要工作,确实是在账簿和资产负债表上记录和反映资产的价值。资产计量的目的是多方面的。

(1)资产计量是收益计量的必需步骤

①资产计量是配比程序中的一个步骤

②资产计量是反映企业增值的一种量度

(2)资产计量是向投资者反映企业财务状况的重要手段

(3)资产计量能够向债权人提供反映企业偿债能力的有关信息

递延所得税的确认和计量

递延所得税的确认和计量

1、确认为递延所得税的情况

除规定不可确认的情况外,应纳税暂时性差异均应确认为递延所得税负债,其对应科目有以下几种情况。

1)对应所得税费用

交易或事项发生时影响到会计利润或应纳税所得额。

2)对应资本公积,其他资本公积。

与直接计入所有者权益的交易或事项相关的

3)调整商誉或营业外收入。

非同一控制免税合并中被合并方资产、负债账面价值和计税基础不一致产生的。

2、不确认递延所得税负债的情况

1)商誉的初始确认。

非同一控制下的免税合并确认的商誉计税基础为0,虽然有暂时性差异,但是不确认递延所得税负债

2)除企业合并以外的其他交易或事项中,如果该交易或事项发生时既不影响会计利润,也不影响应纳税所得额

3)与子公司、联营企业、合营企业投资等相关的应纳税暂时性差异同事满足以下两个条件:

一是投资企业能够控制暂时性差异转回的时间;

二是该暂时性差异在可预见的未来很可能不会转回。

3、递延所得税负债的计量

递延所得税负债 = 应纳税暂时性差异X转回期间适用的所得税税率

(1)20×6年1月1日,甲公司以20000万元购买一栋公寓,其总面积为1万平方米,每平方米的价款为2万元,该公寓的使用年限是50年,预计净残值为0。甲公司计划将该公寓对外出租。

(2)20×6年,甲公司租金收入总额500万元,发生费用支出(不含折旧)100万元。后来,甲公司出售了部分公寓,出售部分面积占20%,取得收入4200万元。于20×6年12月31日办理了过户手续。年末该公寓公允价值为每平方米2.1万元。

其他相关资料如下。

甲公司所发生的收入、支出均以银行存款结算。

根据税法规定,出租的投资性房地产按照50年,采用年限平均法计提折旧,甲公司所得税税率为25%。100万元的支出计入应纳税所得额,税法从购买日开始计提折旧,公允价值变动不计入应纳税所得额。不考虑所得税以外的其他税费。

要求: