液化石油气行业的五力分析

- 格式:ppt

- 大小:520.50 KB

- 文档页数:45

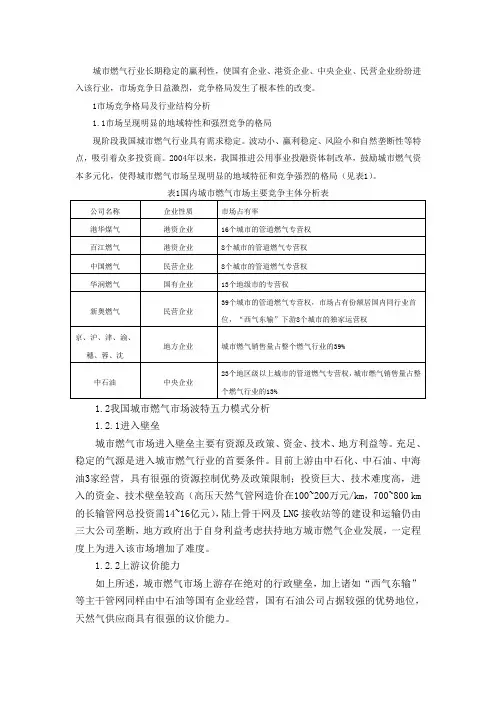

城市燃气行业长期稳定的赢利性,使国有企业、港资企业、中央企业、民营企业纷纷进入该行业,市场竞争日益激烈,竞争格局发生了根本性的改变。

1市场竞争格局及行业结构分析1.1市场呈现明显的地域特性和强烈竞争的格局现阶段我国城市燃气行业具有需求稳定。

波动小、赢利稳定、风险小和自然垄断性等特点,吸引着众多投资商。

2004年以来,我国推进公用事业投融资体制改革,鼓励城市燃气资本多元化,使得城市燃气市场呈现明显的地域特征和竞争强烈的格局(见表1)。

表1国内城市燃气市场主要竞争主体分析表1.2我国城市燃气市场波特五力模式分析1.2.1进入壁垒城市燃气市场进入壁垒主要有资源及政策、资金、技术、地方利益等。

充足、稳定的气源是进入城市燃气行业的首要条件。

目前上游由中石化、中石油、中海油3家经营,具有很强的资源控制优势及政策限制;投资巨大、技术难度高,进入的资金、技术壁垒较高(高压天然气管网造价在100~200万元/km,700~800 km 的长输管网总投资需14~16亿元),陆上骨干网及LNG接收站等的建设和运输仍由三大公司垄断,地方政府出于自身利益考虑扶持地方城市燃气企业发展,一定程度上为进入该市场增加了难度。

1.2.2上游议价能力如上所述,城市燃气市场上游存在绝对的行政壁垒,加上诸如“西气东输”等主干管网同样由中石油等国有企业经营,国有石油公司占据较强的优势地位,天然气供应商具有很强的议价能力。

1.2.3下游议价能力下游集中在管网设备制造、管网建设、管网改造、计量设备制造、燃气供应等方面,民营企业、港资企业进入下游领域较早;中石油等国有企业携资源优势进入城市燃气市场,加之“西气东输”一、二线等主干管网建设背景,下游议价能力也有所增强。

1.2.4替代品威胁天然气的可替代品包括煤炭、成品油、液化石油气和电力等。

煤炭在燃料和化工原料方面都是天然气的主要竞争对手,煤炭价格的变化对天然气销售有着重要的影响。

同时西电东送的低价对城市燃气市场形成一定威胁。

石油液化气行业分析报告1.定义石油液化气即炼厂制造或分离天然气等烃类制品,通过液化和压缩等工艺加工出来的可燃性气体,其主要成分包括丙烷和丁烷。

石油液化气广泛应用于民用、工业、能源、交通等方面,是一种清洁、高效、便捷的燃料。

2.分类特点根据其来源和成分,石油液化气可分为天然气液化气和炼厂液化气两类。

其中,天然气液化气是指天然气中的丙烷和丁烷等物质,经过加压和冷却等技术,使其液化为清洁、高效的燃料。

炼厂液化气是指从石油炼油过程中分离出的丙烷和丁烷等物质,由于其成分较为纯净,因此品质更上乘。

石油液化气的主要特点包括较高的热值、易于储存和运输、燃烧效率高、环保等优点。

同时,由于其能够替代传统的燃煤、燃油等能源,因此其市场潜力较大。

3.产业链石油液化气产业链主要包括原材料的采掘、加工、销售,以及各类配售和销售渠道的建设和维护等环节。

具体而言,石油液化气的产业链可以分为以下几个环节:(1)原材料采购环节:主要包括炼油厂、天然气厂等生产企业,以及其上游原油、天然气采购企业。

(2)生产制造环节:主要包括采购原料、生产液化气、包装、加工等环节,其中的主要企业有石化、炼油、液化气生产厂家。

(3)销售环节:涵盖了石油液化气的批发和零售等各种模式,包括燃气公司、燃气分销商、燃气窗口、燃气加盟店等。

(4)运输和储存环节:主要包括输送管线、运输车辆、罐车等配备设施,以及集装箱、储罐等储存设备。

4.发展历程石油液化气产业的发展历程可以追溯到20世纪50年代,当时欧洲和北美工业化程度较高,对能源的需求量较大。

此时,随着工业化的加速,农村地区的生活条件需要得到提高,石油液化气在此间得以广泛使用,并逐渐成为一种新型能源。

士20世纪70年代,石油液化气产业得到进一步的发展,其中主要表现为液化天然气的技术已经达到实用化水平,并逐渐成为石油液化气的重要组成部分。

到20世纪80年代,石油液化气行业在全球得到了迅猛的发展,其市场容量不断扩大。

中国液化石油气行业市场环境分析1. 引言液化石油气(Liquefied Petroleum Gas,以下简称LPG)是一种广泛用于家庭、商业和工业用途的清洁能源。

随着环保意识的增强和能源结构调整的推进,LPG市场逐渐成为全球能源市场的热点。

本文将围绕液化石油气市场环境展开分析,重点考察市场规模、供需关系、价格趋势和发展前景。

2. 市场规模LPG市场规模的扩大源于其在多个领域的广泛应用。

在家庭生活领域,LPG被广泛用于烹饪、供暖和热水供应。

在商业领域,它被用于餐饮、宾馆和酒店。

在工业领域,LPG被用于炼油、化工和金属加工等过程。

根据市场调研数据显示,全球LPG市场规模呈现稳步增长的趋势,预计未来几年将达到XX亿吨。

3. 供需关系LPG市场的供需关系是影响市场价格和发展的关键因素。

供给方面,LPG主要依赖于石油和天然气的开采。

随着全球经济的增长和能源需求的增加,LPG产量逐渐上升。

然而,供给依然面临一定的局限性,包括地质资源限制和生产工艺问题。

需求方面,LPG受到能源政策、价格变动和技术进步的影响。

近年来,随着环保政策的推进和清洁能源的需求增加,LPG的需求持续增长,供需关系逐渐趋紧。

4. 价格趋势LPG的价格受多个因素共同影响。

首先,国际油价是决定LPG价格的主要因素之一。

由于LPG与石油价格密切相关,因此全球油价波动对LPG价格产生直接影响。

其次,供需关系的变化也会影响LPG的价格趋势。

当供给短缺或需求增加时,LPG价格上涨;相反,供给充足或需求减少时,LPG价格下跌。

再次,能源政策的调整和税收政策的变动也会对LPG价格产生一定的影响。

综上所述,LPG价格呈现波动上涨的趋势,但受多个因素影响波动较大。

5. 发展前景随着环保意识的提高和清洁能源需求的增加,LPG市场的发展前景广阔。

首先,全球能源结构调整的推进促使清洁能源的需求上升,LPG作为一种清洁、高效能源将得到更多应用。

其次,新兴市场的快速发展为LPG的需求提供了巨大的潜力。

中国瓶装液化石油气行业市场环境分析1. 概述瓶装液化石油气(LPG)是一种广泛应用于家庭和商业领域的能源资源。

本文将对瓶装液化石油气市场环境进行分析,包括市场规模、发展趋势、竞争格局和政策环境等方面的内容。

2. 市场规模瓶装液化石油气市场具有巨大的潜力和广阔的发展空间。

根据统计数据显示,全球瓶装液化石油气市场在过去几年呈现稳定增长的态势。

主要的市场需求来自于家庭和商业用途,例如烹饪、采暖和燃料等方面。

预计未来几年,瓶装液化石油气市场将保持稳定增长,并且有望开发更多的应用领域。

3. 发展趋势随着人们对能源资源的关注度不断提高,瓶装液化石油气市场的发展趋势也呈现出一些明显的特点。

首先,可再生能源的发展和推广将对瓶装液化石油气市场带来一定程度的冲击。

其次,技术的进步将提高瓶装液化石油气的生产效率和使用安全性,进一步推动市场的发展。

另外,新能源政策和环保意识的增强也将对瓶装液化石油气市场产生积极的影响。

4. 竞争格局瓶装液化石油气市场存在着一定的竞争格局。

目前市场上主要的竞争者包括国际和国内的液化石油气供应商、石油公司和相关的配套服务提供商等。

不同的竞争者拥有不同的资源和技术优势,形成了竞争与合作并存的态势。

在竞争激烈的市场环境下,企业应加强创新和品牌建设,提高产品质量和服务水平,以保持竞争力。

5. 政策环境政策环境对于瓶装液化石油气市场的发展起到重要的影响作用。

不同国家和地区的政策对于液化石油气的生产、销售和使用都有一定的规范和限制。

其中一些政策可能涉及价格管制、安全标准、质量认证和环境保护等方面,企业需要密切关注政策的变化,并及时进行调整和应对。

6. 结论瓶装液化石油气市场在全球范围内具有广阔的发展前景。

企业应积极抓住市场机遇,不断进行创新和改进,提高产品质量和服务水平,同时关注政策环境的变化,及时做出调整。

通过以上的市场环境分析,可以帮助企业制定合理的发展战略,实现可持续发展。

注意:以上为模拟的文档示例,实际内容仅供参考。

2023年液化石油气行业市场规模分析液化石油气,简称LPG,是一种具有高热值、易于贮存和运输的燃料。

LPG可以广泛应用于家庭、工业、农业和交通等领域,是一种重要的清洁能源。

近年来,由于环保意识的提高和传统能源紧缺,LPG的市场需求逐步增长,行业规模也在不断扩大。

一、市场规模根据国家统计局发布的数据,我国LPG行业市场规模逐年增长。

2019年,我国LPG 年产量达到3044.9万吨,同比增长1.3%。

其中,民用LPG的产量为1034.5万吨,同比增长5.2%;工业LPG的产量为1617.3万吨,同比下降1.1%。

除此之外,商业LPG的市场规模也在不断扩大。

商业LPG是指为酒店、饭店、超市等商业场所提供的LPG,是LPG市场的重要组成部分。

根据相关调研机构发布的数据,我国商业LPG市场规模逐年增长。

2019年,我国商业LPG市场规模达到1077.7万吨,同比增长4.8%。

二、市场需求LPG作为一种清洁能源,适用于多种领域,市场需求也较为广泛。

以下是几个LPG 市场需求的典型应用场景:1.家庭燃气LPG可以广泛应用于家庭燃气,如烹饪、供暖、热水等方面。

目前,我国城市的家庭燃气市场需求较大。

根据相关调研机构发布的数据,2019年,上海市的家庭LPG用气量达到183万吨,同比增长1.2%。

2.工业领域LPG可以广泛应用于工业领域,如钢铁、化工、建材等行业。

根据相关调研机构发布的数据,2019年,我国石化、化工行业的LPG消费总量达到2.33亿吨,同比增长3.3%。

3.交通领域LPG也可以应用于交通领域,如出租车、公交车、物流车等。

与传统的燃油相比,LPG的环保性更好,且价格相对较低。

根据相关报告发布的数据,2019年,我国交通领域的LPG消费总量达到202.7万吨,同比下降11.0%。

三、市场竞争LPG行业市场竞争激烈。

行业内有多家知名企业,如中石化、中石油等。

在商业LPG 领域,还有一些中小型企业,在本地区域具有一定市场份额。

2021年中国液化石油气产量、进出口、需求量分析一、液化石油气行业概况液化石油气,主要是炼厂在炼油过程中所得到的混合物副产品,组分并不固定,主要成分是丙、丁烷和丙、丁烯。

随着石油化学工业的发展,液化石油气作为一种化工原料和新型燃料,在化工原料深加工和民用、工业燃烧领域占据重要的地位。

从市场营销角度看,国内液化石油气的发展大致经历了6个阶段:目前,国内液化气有多种来源渠道,不同来源的液化气组分有一定差异,相应在深加工方向和途径也有不同的选择。

例如,进口液化气成分是丙烷或丁烷,油田液化气以丙烷、丁烷为主,适合进行烷烃脱氢。

二、中国液化石油气行业市场现状分析1、生产现状LPG主要来自油气田开采中的伴生气,以及炼油厂及深加工厂在原油催化裂解、气体分离、MTBE及深加工等装置加工时所得到的副产品。

在我国原油加工量不断增加的情况下,我国液化石油气产量从2012年的2262.4万吨增长至2021年的4757万吨,2012-2021年CAGR 为8.61%。

从我国液化石油气产量区域分布来看,其中华东地区产量占比最高,2021年华东地区LPG产量为2634.3万吨,占比55.38%,其次是中南、东北、华北、西北、西南地区,LPG产量为935.8万吨、544.7万吨、326.4万吨、231.8万吨与83.9万吨,分别占比19.67%、11.45%、6.86%、4.87%与1.76%。

具体到省市来看,2021年我国液化石油气产量前三地区分别是山东省、浙江省与广东省,产量分别为1403.8万吨、684万吨与503.7万吨。

2、进出口现状进出口数量方面,我国LPG进口主要以液化丙烷(海关编码:27111200)与其他液化丁烷(海关编码:27111390)为主,我国LPG 进口量从2015年开始跳跃式发展,2015年突破千万吨大关,2019年进口量突破两千万吨的水平,截至2021年我国LPG进口量为2449.4万吨,同比增长24.63%;出口方面,我国液化气出口量近几年呈现缩减趋势,一方面是由于国内资源本就紧张,难以满足市场较大的需求,供应缺口不断放大,另外受出口成本等因素影响,我国出口量一直没有太大突破。

2023年液化石油气行业市场调研报告一、行业概况石油是全球最重要的能源资源之一,而液化石油气(LPG)又是石油产品中的重要组成部分之一。

液化石油气是在常温和常压条件下将原油、天然气等石油燃料提炼出来的,主要成分是丙烷和丁烷混合物。

目前,全球液化石油气市场发展迅速,据国际能源署(International Energy Agency)预测,到2023年时,全球LPG需求将达到3600万吨,而且该趋势还会持续增长。

二、行业市场规模2019年我国液化石油气的消费量为3746.3万吨,预计到2025年,我国LPG消费将达到6250万吨,市场规模非常庞大,而且缺口也很大。

据了解,目前我国液化石油气产业主要还是集中在入口、储运和配送环节,而LPG终端使用市场的开拓及配套服务的建设也是该行业未来的发展方向,这也将促使其市场空间不断增加。

三、行业市场发展趋势液化石油气产业市场属于后来者,而在我国,目前的主要燃气市场还是天然气和城市煤气。

实际上,液化石油气产业市场的发展势头非常迅猛。

首先是品种的多样化趋势,由于液化石油气末端使用市场逐渐扩大,其品种也不再是传统的小液化石油气,而是更多应用于个人消费的LPG、烤肉炉等多样性类别的液化石油气。

其次,产品质量方向的升级,升级后的LPG性质更稳定,成分更纯,从而更适合广大用户使用。

再次就是服务方向的升级,目前,传统的液化石油气配送方式仍然停留在单纯的产品销售,而LPG末端服务已经开始向智能化、人性化和个性化等多个方向拓展。

四、行业市场生态行业市场中,目前我国液化石油气主要厂家有中国石化、中国石油、中石化华东、台湾安昌石油等。

这些厂家依靠其庞大的资源储备及沿海的港口和储运设施,形成了较强的市场竞争力。

同时,国内的液化石油气市场上还存在一些中小型厂家,主要是以现货交易和区域供应为主,尤其是在一些经济落后地区,中小型厂家也发挥了非常重要的作用。

除此之外,行业内的关键环节之一是运输和配送,这也为中小型企业创造了很大的运营机会。