(1)第十二章 债务重组

- 格式:doc

- 大小:149.50 KB

- 文档页数:7

第十二章 债务重组 【考情分析】 本章在近三年的考试中主要以客观题的形式出现,分值在4分左右。但是,本章的内容适宜出计算分析题,属于重要章节。最近三年本章考试题型、分值、考点分布如下表所示: 题 型 2012年 2011年 2010年 考 点

单选题 2题2分 1题1分 1题1分 (1) 债务重组损失的确认、涉及或有应付金额的债务重组; (2)债务重组损失概念的理解运用; (3)不同重组方式下债权人、债务人的核算

多选题 1题2分 1题2分 1题2分 (1)债务重组的判定; (2)重组中或有应收、或有应付金额的核算; (3)债务重组的基本特征 判断题 — 1题1分 — 债务重组损失的确认 合 计 3题4分 3题4分 2题3分 —

【内容介绍】

【内容讲解】 第一节 债务重组方式 一、债务重组的定义 债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。注意: 1.债务人发生财务困难是债务重组的前提; 2.债权人作出让步是债务重组的实质。 【例题1·多选题】(2012年考题)债务人发生财务困难,债权人作出让步是债务重组的基本特征。下列各项中,属于债权人作出让步的有( )。 A.债权人减免债务人部分债务本金 B.债权人免去债务人全部应付利息 C.债权人同意债务人以公允价值高于重组债务账面价值的股权清偿债务 D.债权人同意债务人以公允价值低于重组债务账面价值的非现金资产清偿债务 [答疑编号5666120101:针对该题提问] 『正确答案』ABD 『答案解析』修改其他债务条件清偿全部或部分债务,包括延长还款期限、降低利率、免去应付未付的利息、减少本金等。

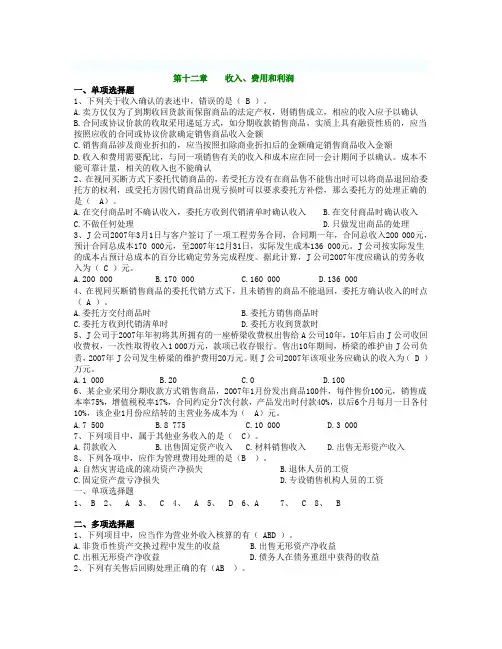

二、债务重组的方式 (一)以资产清偿债务 资产包括现金资产和非现金资产。 1.现金资产 包括库存现金、银行存款和其他货币资金。 2.非现金资产 非现金资产抵债包括债务人用存货、固定资产、无形资产、股票投资等来抵债。 (二)将债务转为资本 1.从债务人角度理解 将应付账款等转为资本,减少应付账款等,增加股本(或实收资本)、资本公积。 2.从债权人角度理解 将应收账款等转为对债务人的股权投资。 (三)修改其他债务条件 如减少债务本金、降低利率、免去应付未付的利息、延长偿还期限等。 (四)以上三种方式的组合 是指采用以上三种方式共同清偿债务的债务重组形式。

第二节 债务重组的会计处理 债务重组方式可以细分为如下几种,在本节将分别进行讲解:

注意:分别从债权人角度和债务人角度来学习和掌握。 一、以资产清偿债务 (一)以现金清偿债务 1.债务人角度: 基本处理分录: 借:应付账款等 贷:银行存款 营业外收入(倒挤) 2.债权人角度: 借:银行存款 营业外支出(倒挤) 贷:应收账款等 注意:债权人已对债权计提减值准备的,应当先将差额冲减减值准备,冲减后尚有余额的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。 【例题2·计算题】甲企业于2×10年1月20日销售一批材料给乙企业,不含税价格为200 000元,增值税税率为17%,按合同规定,乙企业应于2×10年4月1日前偿付货款。由于乙企业发生财务困难,无法按合同规定的期限偿还债务,经双方协商于7月1日进行债务重组。债务重组协议规定,甲企业同意减免乙企业30 000元债务,余额用现金立即偿清。甲企业已于7月10日收到乙企业通过转账偿还的剩余款项。甲企业已为该项应收债权计提了20 000元的坏账准备。 要求:分别作出甲乙企业的会计处理。 [答疑编号5666120102:针对该题提问] 『正确答案』 (1)乙企业(债务人)的账务处理 借:应付账款 234 000 贷:银行存款 204 000 营业外收入——债务重组利得 30 000 (2)甲企业(债权人)的账务处理 借:银行存款 204 000 营业外支出——债务重组损失 10 000(倒挤) 坏账准备 20 000 贷:应收账款 234 000 【扩展】假设甲企业对该应收账款计提坏账准备为50 000元,乙企业通过重组协议偿还了204 000元。 甲企业(债权人)处理: 借:银行存款 204 000 坏账准备 30 000 贷:应收账款 234 000 借:坏账准备 20 000 贷:资产减值损失 20 000 (二)以非现金资产清偿债务 1.处理思路: (1)债务人:区分债务重组收益和资产转让损益 ● 以非现金资产抵债,非现金资产公允价值和债务账面价值的差额作为债务重组收益; 转让的非现金资产的公允价值与其自身账面价值的差额为资产转让损益。 ●以非现金资产清偿债务,非现金资产相当于被处置: ①抵债资产为存货的,应当作为销售处理,按其公允价值确认收入,同时结转相应的成本。 ②抵债资产为固定资产、无形资产的,抵债资产公允价值与其账面价值的差额,计入营业外收入或营业外支出。 ③抵债资产为投资性房地产的,相当于处置投资性房地产,通过其他业务收入、其他业务成本处理。 ④抵债资产为长期股权投资的,抵债资产公允价值与其账面价值的差额,计入投资损益。 注意:对于债务重组中增值税问题的理解: 以库存商品、原材料、生产经营用动产抵债,均可能涉及增值税的问题。 一般情况下没有特别说明时,增值税金额是要列入抵债金额的。 比如,抵债资产(存货)成本为8万元,偿还债务时公允价值为10万元,适用的增值税税率为17%,抵债金额应该是11.7万元,若假定重组债务为15万元,则债务人重组收益为15-11.7=3.3(万元)。 (2)债权人 债权人收到非现金资产时,应按受让的非现金资产的公允价值作为其入账价值。 债权人基本会计分录: 借:固定资产、无形资产、库存商品等(非现金资产的公允价值) 应交税费——应交增值税(进项税额) 坏账准备 营业外支出(或贷记资产减值损失)(倒挤) 贷:应收账款 2.以存货抵偿债务 【例题3·计算题】甲公司向乙公司购买了一批货物,价款450 000元(包括应收取的增值税税额),按照购销合同约定,甲公司应于20×9年11月5日前支付该价款,但至20×9年11月30日甲公司尚未支付。由于甲公司财务发生困难,短期内不能偿还债务,经双方协商,乙公司同意甲公司以其生产的产品偿还债务。该产品的公允价值为360 000元,实际成本为315 000元,适用的增值税税率为17%,乙公司于20×9年12月5日收到甲公司抵债的产品,并作为商品入库;乙公司对该项应收账款计提了10 000元坏账准备。 [答疑编号5666120103:针对该题提问]

『正确答案』 (1)甲公司的账务处理 计算债务重组利得: 450 000-(360 000+360 000×17%)=28 800(元) 借:应付账款——乙公司 450 000 贷:主营业务收入 360 000 应交税费——应交增值税(销项税额) 61 200 营业外收入——债务重组利得 28 800 同时,借:主营业务成本 315 000 贷:库存商品 315 000 (2)乙公司的账务处理 本例中,重组债权的账面价值与受让的产成品公允价值和未支付的增值税进项税额的差额18 800元(450 000-10 000-360 000-360 000×17%),应作为债务重组损失。 借:库存商品 360 000 应交税费——应交增值税(进项税额) 61 200 坏账准备 10 000 营业外支出——债务重组损失 18 800 贷:应收账款——甲公司 450 000

3.以固定资产抵偿债务 【例题4·计算题】20×9年4月5日,乙公司销售一批材料给甲公司,价款1 100 000元(包括应收取的增值税税额),按购销合同约定,甲公司应于20×9年7月5日前支付价款,但至20×9年9月30日甲公司尚未支付。由于甲公司发生财务困难,短期内无法偿还债务。经过协商,乙公司同意甲公司用其一台机器设备抵偿债务。该项设备的账面原价为1 200 000元,累计折旧为330 000元,未计提减值准备,公允价值为850 000元,该设备是甲公司于20×9年购入的,增值税税率为17%。抵债设备已于20×9年10月10日运抵乙公司,乙公司将其用于本企业产品的生产。乙公司未对该项债权计提坏账准备。 [答疑编号5666120104:针对该题提问]

『正确答案』 (1)甲公司的账务处理 计算债务重组利得: 1 100 000-(850 000+850 000×17%)=105 500(元) 计算固定资产清理损益: 850 000-(1 200 000-330 000)=-20 000(元) 首先,将固定资产账面价值转入固定资产清理: 借:固定资产清理——××设备 870 000 累计折旧 330 000 贷:固定资产——××设备 1 200 000 其次,结转债务重组利得: 借:应付账款——乙公司 1 100 000 贷:固定资产清理——××设备 850 000 应交税费——应交增值税(销项税额) 144 500 营业外收入——债务重组利得 105 500 最后,结转转让固定资产损失: 借:营业外支出——处置非流动资产损失 20 000 贷:固定资产清理——××设备 20 000 (2)乙公司的账务处理 计算债务重组损失: