最新最全财务财管公式总结--强力推荐

- 格式:pdf

- 大小:482.92 KB

- 文档页数:26

财务管理学公式大全引言财务管理学是一门研究如何有效管理和运用资金的学科。

作为企业经营决策的基础,财务管理学有着丰富的理论和实践经验。

在财务管理学中,有一系列公式被广泛应用于财务分析、决策评价和风险管理等方面。

本文将介绍一些财务管理学中常用的重要公式,并对这些公式的意义和应用进行解析。

一、财务分析公式1. 盈利能力指标毛利率(Gross Profit Margin)毛利率用于评估企业的盈利能力,是企业销售收入减去直接成本后的剩余利润占销售收入的比例。

其计算公式为:毛利率 = (销售收入 - 直接成本) / 销售收入净利率(Net Profit Margin)净利率是指企业净利润占销售收入的比例,用于评估企业盈利的真实水平。

其计算公式为:净利率 = 净利润 / 销售收入2. 资本结构指标资产负债率(Debt Ratio)资产负债率用于评估企业的债务偿还能力,是企业总负债占总资产的比例。

其计算公式为:资产负债率 = 总负债 / 总资产杠杆比率(Leverage Ratio)杠杆比率用于评估企业债务对股东权益的影响程度,是企业总负债占股东权益的比例。

其计算公式为:杠杆比率 = 总负债 / 股东权益3. 偿债能力指标流动比率(Current Ratio)流动比率用于评估企业短期偿债能力,是企业流动资产占流动负债的比例。

其计算公式为:流动比率 = 流动资产 / 流动负债速动比率(Quick Ratio)速动比率也称为酸性测试比率,用于评估企业在不变化资产的情况下偿付流动负债的能力。

其计算公式为:速动比率 = (流动资产 - 存货) / 流动负债二、决策评价公式1. 现值相关公式现值(Present Value)现值是指未来现金流量的现值,用于评估项目的投资价值。

其计算公式为:现值 = 现金流量 / (1 + 折现率)^时间内部收益率(Internal Rate of Return)内部收益率是指使项目净现值等于零的折现率,用于评估项目的投资回报率。

财务管理公式总概括财务管理是企业运营中非常重要的一个部分,它涉及到资金的筹集、资金的运用以及资金的管理等方面。

在财务管理中,有许多重要的公式,用于帮助管理者更好地了解企业的财务状况、做出战略决策。

在本文中,我们将总结和概括一些常用的财务管理公式,以帮助读者更好地理解和应用它们。

1. 基本财务指标公式1.1 盈利能力指标公式1.1.1 净利润率净利润率是衡量企业盈利能力的指标之一。

它可以用以下公式来计算:净利润率 = 净利润 / 营业总收入 × 100%净利润率越高,表示企业的盈利能力越强。

1.1.2 毛利润率毛利润率是企业生产销售活动中获得的毛利润占销售净收入的百分比。

它的计算公式如下:毛利润率 = (销售净收入 - 成本费用) / 销售净收入 × 100%毛利润率也是衡量企业盈利能力的重要指标之一。

1.2 偿债能力指标公式1.2.1 流动比率流动比率可以反映企业的流动性状况。

它的计算公式如下:流动比率 = 流动资产 / 流动负债流动比率越高,表示企业偿债能力越强。

1.2.2 速动比率速动比率是衡量企业快速偿还短期债务能力的指标。

它的计算公式如下:速动比率 = (流动资产 - 存货) / 流动负债速动比率越高,表示企业短期偿债能力越强。

2.1 内部收益率(IRR)内部收益率是评估投资项目的收益性的指标之一。

它可以用以下公式来计算:IRR: NPV = 0通过计算使得净现值(NPV)等于0的内部收益率,来评估投资项目的可行性。

2.2 净现值(NPV)净现值是衡量投资项目收益性的指标之一。

它的计算公式如下:净现值= ∑(每年现金流量 / (1 + 折现率)^年数) - 初始投资金额当净现值大于0时,表示投资项目具有吸引力。

3. 股权价值分析公式3.1 股权价值(Equity Value)股权价值是衡量企业价值的指标之一。

它的计算公式如下:股权价值 = 公司总市值 - 净负债股权价值表示所有权益股东的权益价值。

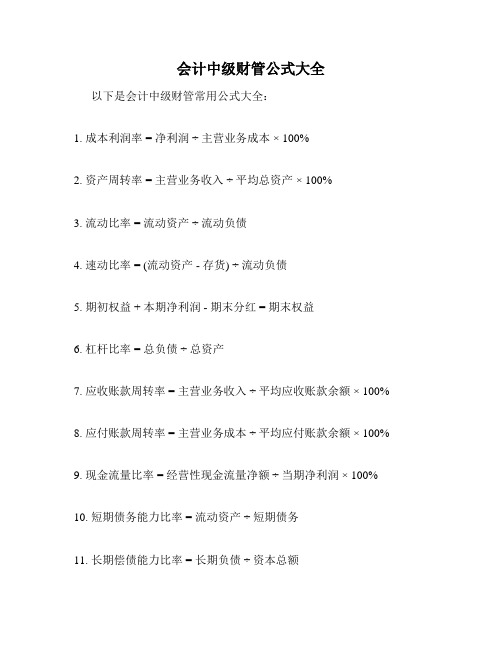

会计中级财管公式大全

以下是会计中级财管常用公式大全:

1. 成本利润率 = 净利润 ÷主营业务成本 × 100%

2. 资产周转率 = 主营业务收入 ÷平均总资产 × 100%

3. 流动比率 = 流动资产 ÷流动负债

4. 速动比率 = (流动资产 - 存货) ÷流动负债

5. 期初权益 + 本期净利润 - 期末分红 = 期末权益

6. 杠杆比率 = 总负债 ÷总资产

7. 应收账款周转率 = 主营业务收入 ÷平均应收账款余额 × 100%

8. 应付账款周转率 = 主营业务成本 ÷平均应付账款余额 × 100%

9. 现金流量比率 = 经营性现金流量净额 ÷当期净利润 × 100%

10. 短期债务能力比率 = 流动资产 ÷短期债务

11. 长期偿债能力比率 = 长期负债 ÷资本总额

12. 资本结构比率 = 长期负债 ÷股东权益 × 100%

13. 总资产报酬率 = 净利润 ÷平均总资产 × 100%

14. 净资产收益率 = 净利润 ÷平均净资产 × 100%

15. 固定资产周转率 = 主营业务收入 ÷平均固定资产净值 × 100%

以上公式是会计中级财务管理中经常使用的,在实际应用中可以根据

具体情况进行灵活运用。

同时,必要的数据分析和比较是公式运用的

前提,只有深入分析数据,理解企业运营状态,才能更好地应用公式,指导企业的决策和管理。

财管公式总结第⼆章财务管理基础1. 复利终值:F=P×(1+i)n =P×(F/P, i,n )复利现值:P=F×(1+i)-n =F× (P/F, i, n )注:复利终值和复利现值互为逆运算。

复利终值系数(1+i)n和复利现值系数(1+i)-n 互为倒数。

2.普通年⾦终值:F=A×(F/A,i,n),逆运算:年偿债基⾦,A= F/(F/A,i,n)普通年⾦现值:P=A×(P/A,i,n),逆运算:年资本回收额,A= P/(P/A,i,n)预付年⾦终值:F=A×(F/A,i,n)×(1+i)或=A×[(F/A,i,n+1)-1]预付年⾦现值:P=A×(P/A,i,n)×(1+i)或=A×[(P/A,i,n-1)+1]递延年⾦终值:F=A×(F/A,i,n)“n”表⽰A的个数,终值与递延期⽆关递延年⾦现值:P=A×(P/A,i,n)×(P/F,i,m)或=A×[(P/A,i,m+n)-(P/A,i,m)]或=A×(F/A,i,n)×(P/F,i,m+n)永续年⾦现值:P=A/i3. 货币时间价值系数间的关系4.插值法解决下⾯的问题:当折现率为12%时,净现值为-50;当折现率为10%时,净现值为150,求内含报酬率为⼏何?(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。

解得:IRR=11.5%【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要⼀⼀对应起来,就能得到最终的结果。

【运⽤】1.实际利率的计算(P41); 2.内含报酬率的计算(P179); 3.资⾦成本贴现模式的计算,尤其是融资租赁资本成本的计算(P142) ; 4.证券投资收益率的计算(P188)。

【提⽰】涉及到插值法,共计四个步骤:1.列式;2.试误;3.内插;4.计算。

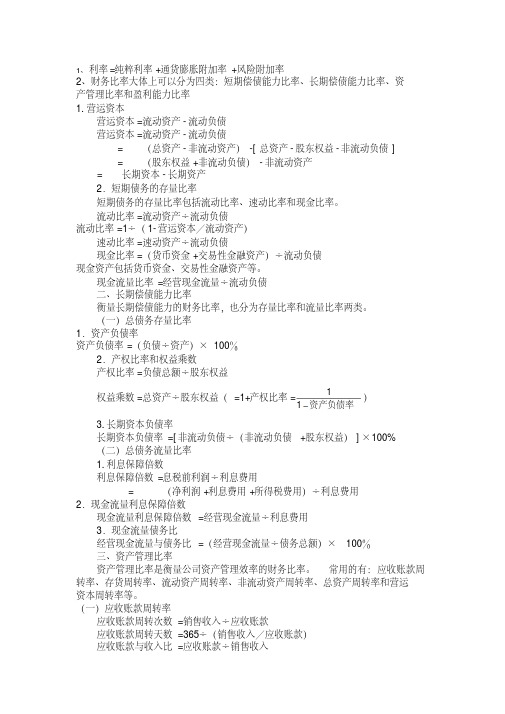

●资产负债表指标公式:

总资产=流动资产+非流动资产

流动资产=货币资金+应收账款+存货+其他流动资产

非流动资产=固定资产+无形资产+其他非流动资产

总负债=流动负债+非流动负债

流动负债=短期借款+应付账款+短期应付职工薪酬+税费应付+其他流动负债

非流动负债=长期借款+长期应付账款+递延所得税负债+其他非流动负债

●损益表指标公式:

营业收入=销售收入+其他业务收入

营业成本=销售成本+管理费用+财务费用

税前利润=营业收入-营业成本-营业税金及附加

净利润=税前利润-所得税费用

●现金流量表指标公式:

经营活动产生的现金流量=经营活动现金流入-经营活动现金流出

经营活动现金流入=经营活动净收益+资产减值损失+无形资产和其他资产支出+债务负债支出+税费支出

经营活动现金流出=存货支出+账款支出+职工薪酬支出+其他支出

投资活动产生的现金流量=投资活动现金流入-投资活动现金流出投资活动现金流入=投资活动净收益+固定资产解质支出。

财务管理公式大全

1.会计方面的公式:

-总资产=负债+股东权益

-总负债=短期负债+长期负债

-股东权益=总资产-总负债

-營業利益=营业收入-营业成本-营业费用

-净利润=营业利润-税费-其他费用

2.财务比率和指标的公式:

-资产负债率=总负债/总资产

-流动比率=流动资产/流动负债

-速动比率=(流动资产-存货)/流动负债

-期末现金余额=期初现金余额+现金流入-现金流出-毛利率=(营业收入-营业成本)/营业收入

-净利率=净利润/营业收入

3.投资和财务决策的公式:

-现值=未来现金流/(1+投资回报率)^年数

-内部回报率=使项目的净现值等于零的折现率

-投资回收期=投资金额/年净现金流量

-负债成本=(借款利率*借款金额)/借款期限

4.财务评估和估值的公式:

-理论股价=每股收益*市盈率

-市盈率=股票价格/每股收益

-ROE=净利润/股东权益

-ROI=(净利润+利息)/总投资

-投资回报率=(投资终值-投资初始值)/投资初始值

5.资本预算和项目评估的公式:

-净现值=现金流入-现金流出

-平均投资回报率=总净利润/总投资

-内部回报率=使项目的净现值等于零的折现率

-投资回收期=投资金额/平均年现金流量

-资本金的成本=(年息/(1-税率))/资本金

这只是一些常用的财务管理公式示例,实际上,财务管理领域涉及的公式非常广泛和复杂。

财务专业人员需要根据具体情况和需求,选择适合的公式来进行分析和决策。

中级财管公式口诀总结中级财务管理的公式那可真是让人又爱又恨!爱它是因为掌握了就能解题得分,恨它是因为实在太多太复杂,记起来太费劲。

不过别担心,我给大家总结了一套超实用的口诀,让咱们一起来瞧瞧。

先来说说货币时间价值的公式,“复利终值和现值,系数关系要搞清。

终值系数 F/P,现值系数 P/F 要记明”。

这就好比我们存钱,今天存的钱在未来能变成多少,或者未来的一笔钱在今天值多少,都靠这俩公式。

再看普通年金的相关公式,“年金终值 F/A 算,偿债基金倒着来。

年金现值 P/A 看,投资回收反着算”。

就像我们每个月固定存一笔钱,到最后能攒下多少,或者要在未来每个月拿到固定的一笔钱,现在得存多少,这里面的门道可多着呢。

给大家讲个我曾经遇到的真事儿。

有一次我去参加一个财务培训课程,老师在台上讲这些公式,台下的学员们一个个眉头紧锁,满脸困惑。

我旁边的一位大哥,不停地在本子上写写画画,嘴里还念念有词。

我好奇地凑过去看,发现他把这些公式都编成了自己的口诀,虽然不太押韵,但对他自己来说特别好用。

这让我深刻意识到,找到适合自己的记忆方法是多么重要。

说到资本资产定价模型,“必要收益率 R,等于无风险加风险。

贝塔系数要考虑,市场风险来衡量”。

这个公式能帮我们算出投资某种资产应该期望得到的收益率。

还有成本性态分析的公式,“总成本等于固定加变动,混合成本分解有方法”。

就像我们平时的生活开销,有些是固定不变的,比如房租;有些是随着活动变化的,比如买零食的钱。

在计算财务杠杆系数的时候,“财务杠杆 DFL,息税前利润和息税前利润减利息要分清”。

这就像是一个放大镜,能让我们看到债务对企业盈利能力的影响。

总结这些公式口诀,就是为了让大家在学习中级财务管理的时候能更轻松一些。

别被那些复杂的符号和数字吓到,只要我们用心去理解,找到适合自己的记忆方式,就一定能把这些公式拿下!就像我遇到的那位大哥一样,咱们都能在财务管理的学习道路上越走越顺!希望大家通过这些口诀,能在中级财务管理的学习中如鱼得水,取得好成绩!。

财管公式总结——C.Y.M第二章财务报表分析营运资本=流动资产-流动负债=长期资本(长期负债,所有者权益)-长期资产(非流动资产)流动资产+长期资产=流动负债+长期负债+所有者权益营运资本配置比率= 营运资本流动资产= 流动资产−流动负债流动资产=1-1流动比率1.管理用报表公式:2.现金流量基本等式3.改进的财务管理公式:第三章长期计划与财务预测注意:本年的留存收益,就是“留存收益增加”= 预计销售收入×预计销售净利率×(1-股利支付率)筹资总需求=预计净经营资产合计-基期净经营资产合计=(经营资产销售百分比-经营负债销售百分比)×销售收入增加留存收益率=1-股利支付率§1增量法:外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加=⊿净经营资产-可以动用的金融资产-留存收益增加⊿净经营资产=⊿经营资产-⊿经营负债外部融资额=(经营资产销售百分比-经营负债销售百分比)×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)-可动用金融资产注意:经营资产是含长短期的。

我的理解:为什么第一项是乘以销售收入增加?因为经营资本是一直留存滚动的,只要投入进去,销售收入不变,净经营资本就不变。

所以外部融资额,先是由于销售收入的变动而引起的。

§2外部融资销售增长比:假设可动用金融资产为0:外部融资额那个等式,两边除以(销售收入×增长率)得外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)÷增长率]×(1-股利支付率)注意:一般算得是小数,不用百分号。

用外部融资额÷⊿销售额,照样得出此指标§3内含增长率企业外部融资=0,即外部融资销售增长比=0时的销售增长率 注意:可动用金融资产为0不是求内含增长率的必要条件,可以不为0 设外部融资销售增长比= 0,则:经营资产销售百分比-经营负债销售百分比-预计销售净利率×1+增长率增长率×收益留存率 = 0一般用来求销售增长率的。

财务管理公式汇总大全财务管理是一门涉及到企业财务决策和资金管理的学科。

在财务管理中,有许多重要的公式被广泛应用于财务分析、财务预测和财务决策过程中。

本文将汇总一些常用的财务管理公式,帮助读者更好地理解和应用这些公式。

资本结构与债务分析杠杆比率杠杆比率是用于分析企业资本结构和债务水平的重要指标,可以帮助投资者和经理人评估企业的风险水平和偿债能力。

•负债比率 = 总负债 / 总资产•长期负债比率 = 长期负债 / 总资产•债务权益比率 = 总负债 / 总股东权益•产权比率 = 净资产 / 总资产资本成本资本成本是企业从各种资本来源中获得资金所需要支付的成本。

了解和计算资本成本是评估投资项目是否值得进行的重要工具。

•加权平均资本成本(WACC)= (E/V) * Ke + (D/V) * Kd * (1 - Tc) 其中,E为股东权益,V为总市值,Ke为股权成本,D为债务,Kd为债务成本,Tc为所得税率。

资本预算和投资分析净现值(NPV)净现值是投资项目的现金流量与项目投资之间的差异。

如果净现值为正,则投资项目会产生正向现金流。

它是资本预算决策中最常用的指标之一。

净现值计算公式如下:NPV = CF0 + CF1 / (1 + r) + CF2 / (1 + r)^2 + ... + CFn / (1 + r)^n 其中,CF代表现金流,n为现金流持续年限,r为贴现率。

内部收益率(IRR)内部收益率是投资项目的预期收益率,即使净现值为零的贴现率。

当内部收益率大于预期收益率时,项目是可行的。

投资回收期(PI)投资回收期是将投资回本所需的时间。

如果投资回收期小于预期项目寿命,则投资是可行的。

利润率指标利润率指标用于分析投资项目的盈利能力。

•净利润率 = 净利润 / 销售收入•毛利率 = (销售收入 - 成本)/ 销售收入•营业利润率 = 营业利润 / 销售收入现金流量分析现金流量现金流量是企业所产生和收到的现金流。