五、无形资产的后续计量

❖ 摊销方法:

❖对某项无形资产摊销所使用的方法应依 据从资产中获取的预期未来经济利益的 预计消耗方式来选择,并一致地运用于不 同会计期间.

五、无形资产的后续计量

残值:

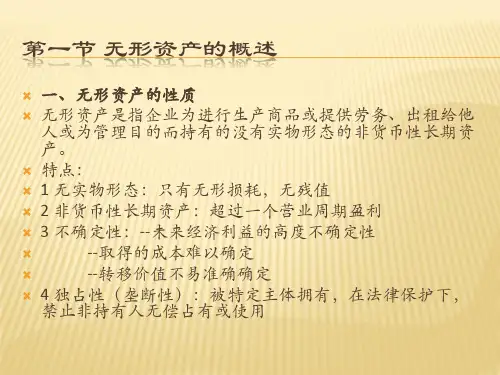

无形资产的残值一般为零.

除非有第三方承诺在无形资产使用寿命结 束时愿意以一定的价格购买该项无形资 产或是存在活跃的市场,通过市场可以得 到无形资产使用寿命结束时的残值信息, 并且从目前情况看,在无形资产使用寿命 结束时,该市场还可能存在的情况下,无形 资产可以存在残值.

❖ 借:无形资产

40000000

贷:实收资本

30000000

❖

资本公积

10000000

无形资产的计量:

承前例:如果按照市场情况估计其公 允价值为20 000 000元,已办妥相关手 续.

借:无形资产 20 000 000 资本公积 10 000 000

贷:实收资本 30 000 000

无形资产的计量:

❖企业合并中取得的无形资产成本 ,购 买方取得的无形资产应以其在购买 日的公允价值计量 .

❖ 通过非货币性资产交换取得的无形 资产成本 ,应当按照企业会计准则第 7号—非货币性资产交换的规定确定.

无形资产的计量:

❖通过债务重组取得的无形资产成本 , 应当按照企业会计准则第12号—债 务重组的规定确定.

五、无形资产的后续计量

❖例:某股份有限公司从外单位购得 一项商标权,支付价款3000万元,款 项已支付,该商标权的使用寿命为10 年,不考虑残值的因素.

五、无形资产的后续计量

❖ 借:无形资产—商标权

3000用 3003000÷10

❖ 贷:累计摊销

300

六、无形资产的处置