战略管理价值链分析培训课件

- 格式:pptx

- 大小:130.93 KB

- 文档页数:34

战略成本管理中的价值链分析什么是价值链分析?价值链分析是一种用于理解和评估企业内部活动对产品或服务创造价值的工具。

它通过将企业活动划分为一系列有序的环节,并对每个环节进行分析和评估,以确定哪些环节对于企业利润的贡献最大。

价值链分析有助于企业确定其核心竞争力,并找到降低成本和提高价值创造的机会。

战略成本管理与价值链分析的关系战略成本管理是指企业通过合理布局和分析成本,优化资源配置,实现成本管理的战略目标。

而价值链分析则是战略成本管理的重要工具之一,通过分析企业内部活动,帮助企业识别和优化价值创造过程中的成本。

战略成本管理与价值链分析的关系可以简单概括为:战略成本管理通过优化价值链环节,降低成本,提升产品或服务的价值,从而实现战略目标。

价值链分析的环节价值链分析通常包括主要活动和支持活动两个方面。

主要活动•内部物流:包括原材料收集、入库、存储和分发等活动。

•生产操作:包括物料加工、装配等活动。

•营销和销售:包括市场营销、广告宣传等活动。

•服务:包括售后服务、客户支持等活动。

支持活动•采购:包括对原材料和其他资源的采购活动。

•技术开发:包括产品研发、工艺改进等活动。

•人力资源管理:包括员工招聘、培训、激励等活动。

•基础设施:包括行政管理、财务管理等活动。

价值链分析的步骤进行价值链分析可以按照以下步骤进行:1.确定活动环节:将企业的内部活动划分为主要活动和支持活动,并对其进行分类和整理。

2.评估价值贡献:对每个活动环节进行评估,确定其对于产品或服务创造价值的贡献程度和影响因素。

3.寻找优化机会:根据评估结果,确定哪些活动环节存在成本过高或价值创造不足的问题,并寻找优化机会。

4.制定优化策略:根据寻找到的优化机会,制定相应的优化策略,包括降低成本、提高效率、提升质量等方面的措施。

5.实施优化措施:根据优化策略,实施相应的措施,并监控其效果。

6.持续改进:对优化措施的效果进行评估和反馈,不断进行持续改进。

价值链分析的价值与意义通过价值链分析,企业可以更好地了解其内部活动的价值创造过程,找到降低成本和提高价值的机会,优化资源配置和经营效率。

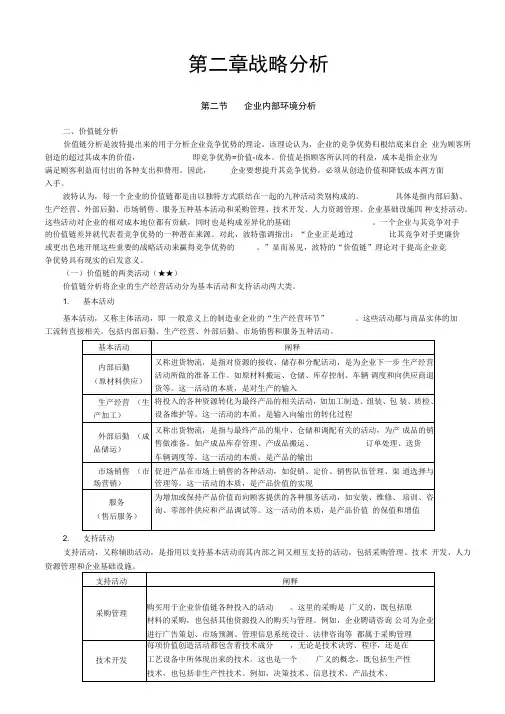

第二章战略分析第二节企业内部环境分析二、价值链分析价值链分析是波特提出来的用于分析企业竞争优势的理论。

该理论认为,企业的竞争优势归根结底来自企业为顾客所创造的超过其成本的价值,即竞争优势=价值-成本。

价值是指顾客所认同的利益,成本是指企业为满足顾客利益而付出的各种支出和费用。

因此,企业要想提升其竞争优势,必须从创造价值和降低成本两方面入手。

波特认为,每一个企业的价值链都是由以独特方式联结在一起的九种活动类别构成的。

具体是指内部后勤、生产经营、外部后勤、市场销售、服务五种基本活动和采购管理、技术开发、人力资源管理、企业基础设施四种支持活动。

这些活动对企业的相对成本地位都有贡献,同时也是构成差异化的基础。

一个企业与其竞争对手的价值链差异就代表着竞争优势的一种潜在来源。

对此,波特强调指出:“企业正是通过比其竞争对手更廉价或更出色地开展这些重要的战略活动来赢得竞争优势的。

”显而易见,波特的“价值链”理论对于提高企业竞争优势具有现实的启发意义。

(一)价值链的两类活动(★★)价值链分析将企业的生产经营活动分为基本活动和支持活动两大类。

1. 基本活动基本活动,又称主体活动,即一般意义上的制造业企业的“生产经营环节”。

这些活动都与商品实体的加工流转直接相关。

包括内部后勤、生产经营、外部后勤、市场销售和服务五种活动。

2. 支持活动支持活动,又称辅助活动,是指用以支持基本活动而其内部之间又相互支持的活动,包括采购管理、技术开发、人力资源管理和企业基础设施。

【提示】基础设施,也称基础体系(企业运营中各种保障措施的总称),是指企业履行基本管理职能的各种活动,包括企业的总体管理、计划、财务管理、会计核算、法律管理、质量管理、企业与政府以及公众的公共关系等诸多方面的活动。

企业的基础设施支撑了整个企业价值链,如财务管理就是通过对整个企业的资金管理来履行其职能的。

【例题•单选题】根据波特的价值链分析理论,下列各项中,属于企业支持活动(或称辅助活动)的是()。