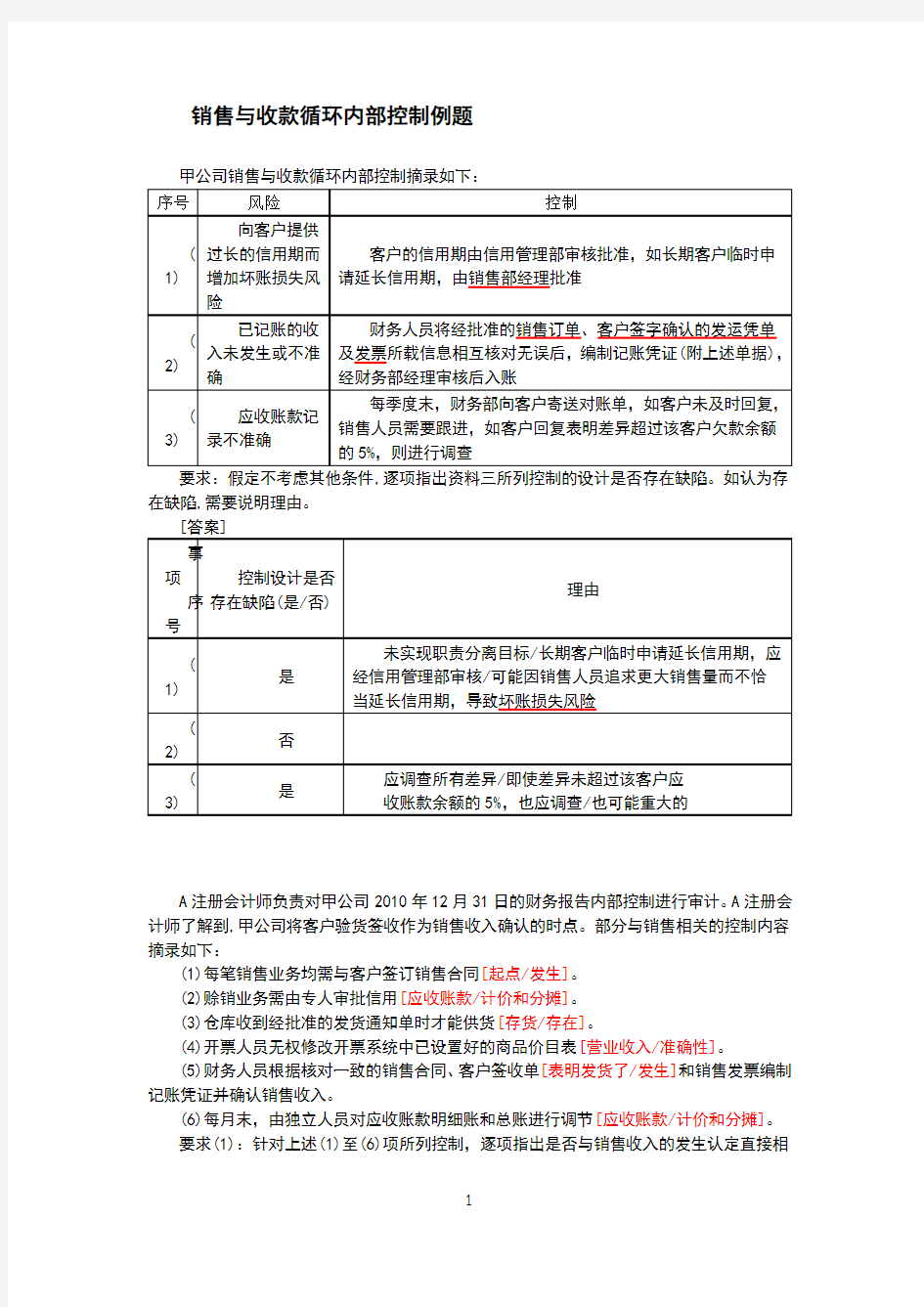

销售与收款循环内部控制例题

甲公司销售与收款循环内部控制摘录如下:

要求:假定不考虑其他条件,逐项指出资料三所列控制的设计是否存在缺陷。如认为存在缺陷,需要说明理由。

[答案]

A注册会计师负责对甲公司2010年12月31日的财务报告内部控制进行审计。A注册会计师了解到,甲公司将客户验货签收作为销售收入确认的时点。部分与销售相关的控制内容摘录如下:

(1)每笔销售业务均需与客户签订销售合同[起点/发生]。

(2)赊销业务需由专人审批信用[应收账款/计价和分摊]。

(3)仓库收到经批准的发货通知单时才能供货[存货/存在]。

(4)开票人员无权修改开票系统中已设置好的商品价目表[营业收入/准确性]。

(5)财务人员根据核对一致的销售合同、客户签收单[表明发货了/发生]和销售发票编制记账凭证并确认销售收入。

(6)每月末,由独立人员对应收账款明细账和总账进行调节[应收账款/计价和分摊]。

要求(1):针对上述(1)至(6)项所列控制,逐项指出是否与销售收入的发生认定直接相

关。

要求(2):从所选出的与销售收入的发生认定直接相关的控制中,选出一项最应当测试的控制,并简要说明理由。

[答案]

(1)第(1)、(5)项与发生认定直接相关;第(2)、(3)、(4)、(6)项,与发生认定不直接相关。

(2)应当测试第(5)项控制。客户签收单是确认销售收入发生的关键环节,同时它也是外部来源的证据,因而与第(1)项控制相比,第(5)项控制应对销售收入发生认定的错报最有力。

注册会计师在对ABC公司的内部控制进行了解和测试,注意到下列情况:

(1)根据批准的顾客订单,销售部编制预先连续编号的一式三联现销或赊销销售单。经销售部被授权人员批准后,所有销售单的第一联直接送仓库作为按销售单供货和发货给装运部门的授权依据,第二联交开具账单部门,第三联由销售部留存。

(2)仓库部门根据批准的销售单供货,装运部门将从仓库提取的商品与销售单核对无误后装运,并编制一式四联预先连续编号的发运单,其中三联及时分送开具账单部门、仓库和顾客,一联留存装运部门。

(3)开具账单部门在收到发运单并与销售单核对无误后,编制预先连续编号的销售发票,并将其连同发运单和销售单及时送交会计部门。会计部门在核对无误后由财务部门职员王某据以登记销售收入和应收账款明细账。

(4)由负责登记应收账款明细账的人员在每月末定期给顾客寄送对账单,并对顾客提出的异议进行专门追查。请指出上述4项中,内部控制是否存在缺陷,如有请指出,并说明理由及提出改进建议

第(1)存在缺陷:理由:对于赊销的则应当由信用审批部门根据管理层的赊销政策进行确定,以及对每个顾客的已经授权的信用额度进行调查。

建议:在由销售部授权人员签字批准后,涉及赊销业务的销售单将先被送交信用管理部门。信用管理部门将销售单将先被送交信用管理部门。信用管理部门将销售单与该顾客的可用信用额度进行比较,在签署信用审阅意见后将销售单送回销售部。对于可用信用额度不足的赊销业务销售单,需要经过公司授权人员批准才能发出。然后,经批准的销售单才能送交仓库作为按销售单供货和发货给装运部门的授权依据。

第(2)不存在缺陷。

第(3)存在缺陷:理由:登记收入明细账和应收账款明细账的职员应当是两个人。

第(4)存在缺陷:理由:登记应收账款明细账的人员不能寄发对账单。

建议:由不负责现金出纳和销售及应收账款记账的人员寄发对账单。